Ob für die Eigennutzung oder auch zur Vermietung – eine Eigentumswohnung ist nicht nur eine weitgehend sichere Kapitalanlage, sondern häufig auch eine gute Alternative zu einem Haus. Besonders wenn Sie zentrums- oder stadtnah wohnen möchten, ist der Wohnungskauf eine leistbare Investition und eine beliebte Form der Altersvorsorge. Dabei gibt es einige organisatorische, finanzielle und rechtliche Schritte zu meistern, bevor Sie die Traumwohnung Ihr Eigen nennen können. Was Sie bei der Suche, den Kosten und der Kaufabwicklung für Ihre Eigentumswohnung beachten sollten sowie weitere Wohnungskauf Tipps lesen Sie in diesem Beitrag.

Der Kauf einer Eigentumswohnung ist eine langfristige Investition und kann sowohl als Altersvorsorge als auch als Kapitalanlage genutzt werden.

Eine sorgfältige Vorbereitung mit klarer Budgetplanung, Preisobergrenze und definierten Anforderungen an Lage, Größe und Ausstattung ist entscheidend.

Neben dem Kaufpreis müssen Kaufnebenkosten wie Grunderwerbsteuer, Notar- und Maklerkosten sowie Grundbuch- und Pfandgebühren einkalkuliert werden, sie betragen rund 10–12 % des Kaufpreises.

Eine individuell geplante Immobilienfinanzierung ist essenziell. Infina unterstützt Sie dabei mit einem unabhängigen Kreditvergleich, um die beste Lösung zu finden.

Der Kaufprozess umfasst mehrere Schritte: Notarbesprechung, Kaufvertragsentwurf, finale Besichtigung, Zahlung, Grundbucheintragung und Übergabe.

Mit der Eintragung ins Grundbuch werden Sie rechtmäßiger Eigentümer der Wohnung und gleichzeitig Teil einer Eigentümergemeinschaft mit gemeinschaftlichen Rechten und Pflichten.

Ein sorgfältig geprüfter Kaufvertrag mit allen relevanten Angaben zu Preis, Übergabe, Mängeln und Kostenübernahme ist Voraussetzung für einen rechtssicheren Wohnungskauf.

Wohnungssuche: So finden Sie das richtige Objekt

Bevor Sie ein Objekt kaufen können, muss dieses selbstverständlich erst gefunden werden. Manchmal müssen auch Kompromisse in Bezug auf Anspruch und Kaufpreis eingegangen werden, um die passende Immobilie zu finden. Wie Sie bei der Suche nach Ihrer Wohnung strukturiert vorgehen können, fassen wir in den folgenden Tipps zusammen.

1. Vorab Budget festlegen

Die erste Frage, die Sie sich bei Ihrer Wohnungssuche fragen sollten ist: Wie viel kann ich mir leisten? Hierfür summieren Sie zuerst Ihr Eigenkapital (mindestens 20 % des Kaufpreises werden empfohlen) auf, welches Sie in die Finanzierung einer Wohnung einbringen wollen. Zusammen mit der leistbaren Kredithöhe bildet dies Ihr Budget, in dessen Rahmen Sie Ihre Suche starten können. So vermeiden Sie, dass Sie nach Immobilien suchen, welche Ihre finanziellen Möglichkeiten überschreiten.

2. Anforderungen definieren

Als nächstes widmen Sie sich Ihren persönlichen Ansprüchen an die zukünftige Wohnung. Sie können sich folgende Fragen stellen, um Ihre Anforderungen grob zu definieren:

Wie groß soll die Wohnung sein? Welche Zimmergröße, -anzahl und -aufteilung möchte ich?

Welche Wohnungsausstattung ist mir wichtig? Sollen Balkon oder Garten, Parkplätze, Einbauküche, Kellerabteil, Aufzug, etc. vorhanden sein?

In welcher Lage und Wohnumgebung soll sich die Wohnung befinden? Bevorzuge ich das zentrumsnahe oder ländliche Wohnen? Wie sieht es mit der Infrastruktur, der Verkehrsanbindung und den Nahversorgungsmöglichkeiten aus?

Bestimmen Sie beim Wohnungskauf vorab, welche Ausstattung, Größe und Lage Ihre Eigentumswohnung haben soll.

Nachdem Sie das Budget und Ihre Anforderungen an die Eigentumswohnung definiert haben, kann nun mit der aktiven Suche begonnen werden. Hierfür können Sie auf Online-Immobilienplattformen die Filter-Funktion verwenden, um das angezeigte Angebot einzugrenzen und schneller ein potenzielles Objekt zu finden. Außerdem sollten Annoncen in Tageszeitungen nicht unbeachtet bleiben oder die Kontaktaufnahme mit Immobilienmaklern und Bauträgern in Betracht gezogen werden. Zudem kann die Vermittlung im persönlichen Umkreis oder die Suche auf sozialen Netzwerken wie Facebook auch eine effiziente Lösung sein.

4. Interessante Wohnungen besichtigen

Haben Sie bei Ihrer Suche interessante Angebote gefunden, die Ihrem Budgetrahmen und Ihren Wünschen entsprechen, sollten Sie für diese Objekte einen Besichtigungstermin vereinbaren. Dabei können Sie sich idealerweise bei Tageslicht ein persönliches Bild machen, da Fotos und Immobilienbeschreibungen vorab meist nur einen ersten Eindruck vermitteln können. Achten Sie auf die Qualität der Wohnungsausstattung und machen Sie sich bei Bedarf Notizen. Auch eine schriftliche Liste mit wichtigen Fragen ist sinnvoll, um beim jeweiligen Besichtigungstermin nichts zu vergessen.

Wohnungskauf: Sie sollten die Angebote in Ruhe vergleichen und sich zu keinem Kauf drängen lassen.

5. Zeit lassen und nichts überstürzen

Auch wenn die Suche länger als erwartet dauert, sollten Sie sich nicht aus der Ruhe bringen lassen. Vergleichen Sie Angebote und lassen Sie sich nicht voreilig zum Kauf drängen, wenn Sie sich noch nicht sicher sind. Ein überstürzter Kauf kann später zu nicht geplanten Folgekosten und deutlicher Unzufriedenheit führen und sollte bei einer so wichtigen Investition vermieden werden. Gleichzeitig dürfen Sie nicht vernachlässigen, dass für interessante und preislich attraktive Wohnungen auch extrem schnell ein Käufer gefunden wird.

Tipp: Wenn Sie ein passendes Objekt gefunden haben, können Sie einen Sachverständigen zur Einschätzung des Immobilienwertes hinzuziehen. Er kann prüfen, ob der Kaufpreis in etwa dem des aktuellen Wohnungsmarktes entspricht.

Nebenkosten beim Wohnungskauf einkalkulieren

Beim Kauf einer Wohnung ist nicht nur der Kaufpreis in Ihrer Finanzierung einzukalkulieren. Es kommen zusätzlich noch die Kaufnebenkosten hinzu, die etwa 10 bis 12 % des Kaufpreises betragen. Diese setzen sich aus folgenden Positionen zusammen:

Grunderwerbsteuer: 3,5 %

Anwalts-/ Notarkosten Wohnungskauf: 2–3 %

Kosten für die Grundbucheintragung: 1,1 %

Kosten für die Eintragung des Pfandrechts: 1,2 % des Pfandbetrags zzgl. Nebengebührensicherstellung

Ggf. Maklerprovision: rund 3 % sowie Finanzierungskosten (Bearbeitungs- und Vermittlungsgebühr).

Hinweis: Mit einer Eigentumswohnung sind darüber hinaus laufende Betriebskosten verbunden. Diese sind in ihrer Höhe je nach individuellem Wasser-, Strom- und Wärmeverbrauch sowie abhängig von der Wohnungsgröße monatlich zu entrichten. Beim Kauf einer Bestandswohnung können zudem noch Renovierungs- und Reparaturkosten auf Sie zukommen. Die gesamten Kosten Wohnungskauf sollten Sie daher nicht unterschätzen.

Erfahren Sie, wie Sie von den aktuellen Förderungen profitieren können: Günstigere Zinsen und steuerliche Vorteile sind jetzt greifbar. Wesentliche Erleichterungen für den privaten Immobilienerwerb durch die temporäre Gebührenbefreiung beim Immobilienkauf – dem Wegfall der Grundbucheintragungsgebühr und Pfandrechtseintragungsgebühr, galten hingegen nur bei Einlangung des Antrags bei Grundbuchgericht vor dem 01.07.2026. Informieren Sie sich in unserem Ratgeber: „Konjunkturpaket für den Wohnbau 2024 bis 2026".

Die Frage der Finanzierung klären

Nachdem Sie einen Überblick über Ihre Eigenmittel, die Höhe des Wohnungspreises und die Nebenkosten haben, können Sie sich mit der Finanzierungsplanung beschäftigen. Nur selten kann die Finanzierung einer Immobilie ausschließlich mit Eigenkapital abgedeckt werden, sodass in den meisten Fällen ein Kredit abgeschlossen wird. Hierfür gibt es verschiedene Finanzierungsmöglichkeiten, wie beispielsweise ein Annuitätendarlehen. Welcher Kredit der passende für Sie ist, kann Ihnen ein Wohnbau-Finanz-Experte in Ihrer Nähe im Rahmen einer persönlichen Beratung aufzeigen. Er wird Ihre Fragen zu den Themen Tilgung, Kreditlaufzeit, Zinsen und möglichen Förderungen beantworten.

Sie möchten eine erste Orientierung über den besten Kredit bekommen? Nutzen Sie hierfür unseren Rechner für den Wohnungskauf:

Tipp: Ein Wohnbau-Finanz-Experte kann Ihnen durch den Vergleich von verschiedenen Krediten sowie einer genauer Kalkulation der Tilgungsrate und Kreditlaufzeit ein individuelles Finanzierungskonzept erstellen. So sparen Sie bares Geld bei der Finanzierung Ihres Wohntraums.

In 4 Schritten zum Eigentum: Der Ablauf beim Wohnungskauf

1. Schritt: Vorbesprechung beim Notar und Kaufvertragsentwurf

Beim ersten Notartermin werden grundlegende Fragen zum Wohnungskauf beantwortet. Der Notar übernimmt dabei die beratende Funktion und prüft u. a. die Eigentumsverhältnisse im Grundbuch. Im Rahmen der Vorbesprechung kann auch schon der Kaufvertragsentwurf erstellt werden. Beide Parteien, also Käufer und Verkäufer der Wohnung, können dabei Ihre Vertragsbedingungen einfließen lassen und der Notar kann auf Wunsch beider Parteien als Treuhänder fungieren.

2. Schritt: Die finale Besichtigung und das Übergabeprotokoll

Sie haben schon vorab Ihre zukünftige Wohnung besichtigt und bestätigen können, dass Lage, Grundriss und Ausstattung, etc. Ihren Bedürfnissen entsprechen. Bevor Sie die Wohnung wirklich kaufen, sollte eine finale Besichtigung mit dem Verkäufer der Wohnung stattfinden. Idealerweise werden alle Räume samt Ausstattung nochmal eingehend besichtigt und auf Mängel kontrolliert sowie schriftlich in einem Übergabeprotokoll festgehalten. Sollten Schäden entdeckt werden, so kann der aktuelle Eigentümer mit Ihnen vereinbaren, ob er diese noch vor Ihrem Einzug behebt oder einen Preisnachlass gewährt. Nehmen Sie am besten noch eine weitere Vertrauensperson (oder einen Sachverständigen) zu diesem Termin mit, weil diese ggf. das ein oder andere Detail entdeckt, welches Sie übersehen hätten.

Achten Sie bei der finalen Besichtigung auf etwaige Mängel und Dokumentation im Übergabeprotokoll.

3. Schritt: Die rechtlichen Details – Kaufvertrag, Grunderwerbsteuer und Grundbuch

Der Kaufvertragsentwurf bildet die Grundlage für den Hauptvertrag, der von Käufer und Verkäufer unterzeichnet und anschließend vom Notar beurkundet wird (Weiteres hierzu später im Beitrag). Außerdem kümmert er sich um die Löschung einer möglicherweise noch bestehenden Hypothek zulasten des Verkäufers. Nachdem das Finanzamt den notariell beglaubigten Kaufvertrag erhalten hat, wird die Grunderwerbsteuer für den Käufer fällig. Als letzter rechtlicher Schritt besiegelt schließlich die Eintragung ins Grundbuch, dass der Käufer der neue Eigentümer der Wohnung ist.

4. Schritt: Die Zahlung des Kaufpreises und Übergabe

Wenn von rechtlicher Seite alles geklärt ist, sind die finanziellen Pflichten zu erfüllen. Der Kaufpreis wird vom Kreditinstitut des Käufers entweder auf das Treuhandkonto des Notars oder direkt an den Verkäufer überwiesen. Auch die Notarkosten werden in diesem Zuge fällig. Nachdem die Zahlung abgewickelt wurde, kann die Schlüsselübergabe erfolgen. Hier sollten alle Übergabebedingungen im Kaufvertrag und die Details im Übergabeprotokoll nochmals durchgegangen werden. Dabei sollten Sie als neuer Eigentümer eingehend prüfen, ob die Wohnung wie schriftlich vereinbart übergeben wird.

Checkliste für den Wohnungskauf

Was muss ich beim Kauf einer Wohnung beachten? Wenn Sie sich diese Frage stellen, sind Sie hier genau richtig. In der nachfolgenden Checkliste Wohnungskauf sind wichtige Punkte zum Thema "Was ist wichtig beim Wohnungskauf?" enthalten:

Das richtige Objekt suchen und finden. Sie finden Ihr passendes Objekt, wenn Sie sich vorab eine leistbare Preisobergrenze setzen, Ihre Ansprüche an die Immobilie sowie deren Ausstattung und mögliche Lage definieren, einige Besichtigungstermine zum Angebotsvergleich durchführen und Sie die finale Kaufentscheidung gut überlegt treffen.

Neben dem reinen Kaufpreis auch die Nebenkosten Wohnungskauf beachten. Kaufnebenkosten wie Grunderwerbsteuer, Notarkosten, Maklerprovision, Kreditgebühren sowie Grundbuchgebühren können zusätzlich rd. 10 – 12 % des Kaufpreises betragen. Außerdem fallen laufende Betriebskosten und ggf. Renovierungsarbeiten an.

Mögliche Folgekosten der energetischen Sanierung berücksichtigen. Es ist ratsam, den energetischen Zustand der Wohnung oder des Gebäudes durch eine Energieberatung evaluieren zu lassen. Auf diese Weise verschaffen Sie sich Klarheit über zukünftig anfallende Kosten für unumgängliche energetische Maßnahmen, beispielsweise an Heizung, Fenstern, Fassade oder Dach.

Die passende Immobilienfinanzierung wählen. Lassen Sie sich ausführlich über Finanzierungsmöglichkeiten und Förderungen beraten. So finden Sie den für Sie besten Kredit und können viel Geld bei der Finanzierung Ihrer Wohnung sparen.

Den Ablauf eines Wohnungskaufes kennen. Von der Vorbesprechung beim Notar, über den Kaufvertragsentwurf, der finalen Besichtigung mit Übergabeprotokoll, der Kaufvertragsabwicklung, der Grundbuchvormerkung und -eintragung, der Zahlung der Grunderwerbsteuer und des Kaufpreises bis hin zur schlussendlichen Übergabe der Wohnung – wenn Sie sich mit den einzelnen Schritten beim Wohnungskauf vertraut machen, kann Sie wenig noch überraschen.

Den Kaufvertrag ordnungsgemäß abwickeln. Zur Kaufvertragserstellung und notariellen Beglaubigung beauftragen Sie einen Notar bzw. Anwalt, der auch als Treuhänder fungieren kann. Dieser sendet nach Abschluss des Kaufvertrags für eine Immobilie eine Kopie an das Finanzamt, welches danach die Grunderwerbsteuer einfordert. Ein Vorvertrag dient beiden Parteien zur Absicherung und kann als Grundlage für den Kaufvertrag genutzt werden.

Die Grunderwerbsteuer zahlen. Eine nicht zu unterschätzende Position bei der Wohnungsfinanzierung ist die Abführung der Grunderwerbsteuer. Sie beträgt 3,5 % der Bemessungsgrundlage, also des Kaufpreises.

Mit Eintragung ins Grundbuch rechtmäßiger Wohnungseigentümer werden. Die Grundbucheintragung ist der essenzielle Schritt zur rechtlichen Eigentumsübertragung. Vorher übernimmt der Notar die etwaige erforderliche Grundschuldenlöschung.

Teil einer Eigentümergemeinschaft sein. Durch den Kauf einer Wohnung werden Sie automatisch Teil einer Eigentümergemeinschaft, welche sich gemeinschaftlich für erforderliche Reparatur- und Instandhaltungsmaßnahmen an der gesamten Immobilie entscheiden und deren Kosten teilen.

Gründe für den Kauf einer Wohnung

Es gibt viele Motive, eine Wohnung zu erwerben, sei es der Wunsch nach den eigenen vier Wänden, die Nutzung als Altersvorsorge oder die Betrachtung als Renditeobjekt zur Kapitalanlage. In unseren nachfolgenden Ratgebern werden Sie detaillierte Einblicke zu diesen Themen erhalten.

Grundsätzlich sind die Kaufverträge für den Kauf von Grundstück, Haus oder Wohnung ähnlich aufgebaut. Der große Unterschied beim Wohnungskauf liegt darin, dass Sie nicht alleiniger Eigentümer eines Gebäudes bzw. Grundstücks, sondern einer Wohnungseinheit werden. Aus diesem Grund ist es ratsam vor der Kaufvertragsunterzeichnung die Einsicht in die Parifizierung der Liegenschaft zu nehmen, welche die Eigentumsverhältnisse der kompletten Immobilie regelt. Darauf und auf das Thema Eigentümergemeinschaft wird später noch detaillierter eingegangen.

Für die Erstellung des Kaufvertrags können Sie einen Notar oder Rechtsanwalt beauftragen, weswegen dies oft ein wichtiger Tagesordnungspunkt beim ersten Notartermin ist. Nehmen Sie sich genügend Zeit zur eingehenden Ansicht des Vertragsentwurfs und wenden Sie sich bei Rückfragen an den Notar bzw. Rechtsanwalt. Eine notarielle Beglaubigung des Kaufvertrages ist Pflicht, damit die Eigentumsübertragung der Wohnung schriftlich besiegelt wird und im nächsten Schritt der Grundbucheintrag erfolgen kann.

Ein Vertrag für den Kauf einer Wohnung sollte folgende Elemente beinhalten:

Namen, Anschriften sowie Unterschriften von Käufer und Verkäufer

Genaue Wohnungsbeschreibung wie Baujahr, Wohnfläche, Ausstattung, etc. sowie mögliche Dienstbarkeiten

Vereinbarter Kaufpreis für die Wohnung

Zahlungsmodalitäten: Wie und wann der Kaufpreis zu bezahlen ist sowie mögliche Regelungen zu Verzugszinsen

Zeitpunkt und Bedingungen bezüglich der Wohnungsübergabe und des Eigentümerwechsels

Namen des Treuhänders, sollte dieser den Kauf abwickeln

Mängelbeschreibungen

Vereinbarung über den Zeitpunkt der Übernahmen anfallender Kosten (z. B. Abgaben für Wasser, Müll, etc.)

Tipp: Vorvertrag zum Wohnungskauf

Mit einem Vorvertrag bzw. Kaufanbot kann sichergestellt werden, dass der Käufer das Objekt wirklich kaufen möchte und der Verkäufer das Objekt nicht an einen anderen Interessenten veräußert. Die beiden Parteien gehen mit Unterzeichnung dieses Vorvertrags eine verbindliche Vereinbarung ein und erhalten somit mehr Sicherheit als bei einer bloßen Willenserklärung. Der Vorvertrag kann im nächsten Schritt als Grundlage für den Hauptvertrag, also den finalen Kaufvertrag verwendet werden.

Die Rolle der Eigentümergemeinschaft

In einer Eigentümergemeinschaft werden Entscheidungen und Kosten für die gesamte Immobilie geteilt.

Ein häufig unterschätzter Aspekt sind die Stolperfallen beim Wohnungskauf, die insbesondere im Zusammenhang mit der Eigentümergemeinschaft auftreten können, etwa durch unklare Regelungen oder finanzielle Verpflichtungen. Wie erläutert, wird man durch die Kaufvertragsabwicklung zum Eigentümer einer Wohnungseinheit, d. h. es gibt noch weitere Eigentümer in der Immobilie und somit automatisch eine Eigentümergemeinschaft. In der Teilungserklärung der Immobilie werden sowohl gemeinschaftliche Nutzungsrechte als auch die einzelnen Wohnungen sowie deren Sondernutzungsrechte näher beschrieben. Eine Hausordnung gibt außerdem Richtlinien vor und die Protokolle der letzten Eigentümerversammlungen liefern Informationen über die gefassten Beschlüsse durch die Eigentümergemeinschaft.

Die Mehrheit der Eigentümergemeinschaft kann meist die Beschlüsse fassen. Es gibt aber auch Fälle, in denen eine Einstimmigkeit erforderlich ist. Wichtig dabei ist zu wissen, dass die Eigentumsanteile an der Liegenschaft entscheidend sind. Je nach Eigentumsanteilen kann also auch ein einziger Eigentümer einer Wohnung somit die Mehrheit abbilden, wenn er über 50 % Eigentum an der Liegenschaft besitzt.

Wurden gemeinschaftliche Ausgaben beschlossen, liegt der Vorteil darin, dass die Kosten zwischen allen Wohnungseigentümern aufgeteilt werden und somit für jede Wohnungseinheit in der Regel günstiger ausfallen.

Hinweis: Die Eigentümergemeinschaft ist von der Eigentümerpartnerschaft zu unterscheiden, welche durch den gemeinsamen Erwerb von Wohneigentum von zwei natürlichen Personen entsteht.

Welche Steuern fallen beim Wohnungskauf an?

Im Absatz über die Nebenkosten beim Wohnungskauf wurde bereits die Grunderwerbsteuer angeführt. Diese wird vom Finanzamt eingefordert, nachdem der notariell beglaubigte Kaufvertrag abgeschlossen wurde. Dabei hängt die Höhe der Grunderwerbsteuer davon ab, wie hoch die Bemessungsgrundlage, in diesem Fall also der Kaufpreis der Wohnung ist. Sie beträgt 3,5 % davon (Ausnahmen gibt es bei Erbschaft, Schenkungen und zwischen Verwandten). Die Steuerpflicht entsteht folglich mit dem Abschluss des Kaufvertrags, nicht erst durch den Eintrag ins Grundbuch. Sie sollten die Grunderwerbsteuer auf jeden Fall im Auge behalten, da Sie einen wesentlichen Teil der Nebenkosten beim Wohnungskauf ausmacht.

Beispiel zur Berechnung der Grunderwerbsteuer:

Bemessungsgrundlage bzw. Kaufpreis der Wohnung: 270.000 Euro Steuersatz: 3,5 % Höhe der Grunderwerbsteuer: 270.000 x 0,035 = 9.450 Euro Somit sind 9.450 Euro an Grunderwerbsteuer an das zuständige Finanzamt abzuführen.

Der Wohnungskauf: Zentrumsnahes Eigentum mit leistbarer Kredithöhe

Der Kauf einer Eigentumswohnung ist insbesondere für diejenigen empfehlenswert, deren Lebensplanung entsprechend gefestigt ist, die das zentrumsnahe Wohnen bevorzugen oder die von Vornherein eine Weitervermietung anstreben. Auch wenn Sie sich ein Eigentum wünschen, aber keinen zu hohen Kredit (z. B. für einen Hauskauf) aufnehmen möchten, ist der Wohnungskauf eine gute Option der Wertanlage. Angesichts der bislang stetig steigenden Mietpreise, rentiert sich der Kauf manchmal schon nach 15 – 20 Jahren, wenn Sie nach Tilgung Ihres Kredites mietfrei leben können bzw. durch die Weitervermietung eine laufende Einnahmequelle haben.

Wenn Sie also die wesentlichen Punkte bei der Suche einer passenden Wohnung, monetäre Aspekte wie Nebenkosten und Finanzierungsplan, rechtliche Elemente wie Kaufvertrag und Grundbuch sowie die Richtlinien innerhalb einer Eigentümergemeinschaft beachten, steht dem Wohnungskauf nichts mehr im Wege.

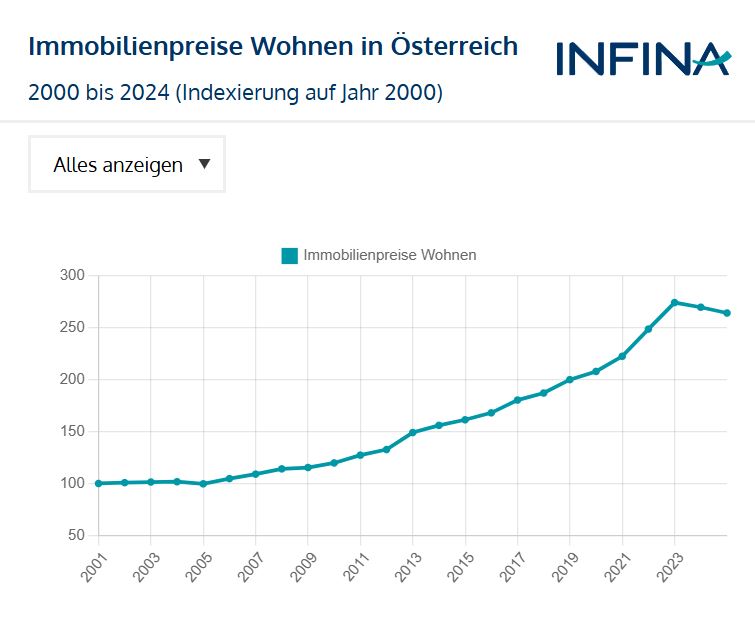

Wie haben sich die Immobilienpreise für Wohnungen seit 2000 entwickelt?

Warum dies auch Einfluss auf meine Immobilienfinanzierung hat.

Bildquellen: New Africa/ Shutterstock.com, Anatoli Igolkin/ Shutterstock.com, Branislav Nenin/ Shutterstock.com, goodluz/ Shutterstock.com, Grand Warszawski/ Shutterstock.com Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Über den Autor: Lorenz Sigl, MA

Position: Leiter Infina Immobilien

Meine Immobilienkompetenz basiert auf einer fundierten Ausbildung zum Immobilientreuhänder (Makler, Verwalter, Bauträger) sowie als Bautechniker an der Bauakademie. Ergänzend absolvierte ich den ÖVI-Vorbereitungslehrgang für Sachverständige und spezialisierte mich als Bewertungsexperte für Immobilien in Banken. Ein Master in Facility- und Immobilienmanagement sowie ein Bachelor in Management und Recht vertiefen mein Wissen. Mit Erfahrung in der Immobilienvermittlung im Bankenbereich und als Leiter von INFINA Immobilien analysiere ich laufend den Markt, um maßgeschneiderte Lösungen für unsere Kunden zu entwickeln.

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.