Die berufliche Situation ist stabil und man kann stetig etwas Geld auf die Seite legen. Hier stellt sich für viele die Frage: Lohnt sich ein Hauskauf bzw. Wohnungskauf? Tatsächlich ist das Thema „Mieten oder Kaufen“ relativ komplex, da viele Faktoren hineinspielen. In diesem Beitrag zeigen wir die wichtigsten Punkte auf: Was sollten Sie bei der Entscheidung berücksichtigen? Welche Vor- und Nachteile hat das Mieten bzw. Kaufen jeweils? Und ist ein Eigenheim eigentlich immer die beste Altersvorsorge?

Ob Mieten oder Kaufen die bessere Option ist, hängt von zahlreichen Faktoren ab – es lässt sich keine pauschale Aussage treffen.

Kauf und Verkauf von Immobilien verursachen hohe Kosten: Wer ein Eigenheim erwerben möchte, sollte sich daher in einer (voraussichtlich) stabilen Lebenssituation befinden.

Auch persönliche Vorlieben, das vorhandene Eigenkapital und konkrete Kaufangebote können eine wichtige Rolle bei der Entscheidung spielen.

Berücksichtigen Sie Entwicklungen am Finanzmarkt – etwa von Zinsen, Immobilienpreisen und alternativen Anlageformen.

Mit einem Eigenheim bauen Sie eigenes Vermögen auf und sorgen für das Alter vor, allerdings können Sie dies auch als Mieter tun.

Als Mieter genießen Sie z. B. Flexibilität und müssen sich nicht um die Instandhaltung kümmern. Als Eigentümer schützt Sie ein Eigenheim z.b. vor Mieterhöhungen und erlaubt Ihnen deutlich mehr Gestaltungsfreiraum.

Immobilie kaufen oder mieten: 5 wichtige Faktoren

Die Entscheidung, ob Sie mieten oder kaufen, will gut überlegt sein. Schließlich handelt es sich beim Wohnungskauf meist um die größte Ausgabe, die Sie im Laufe Ihres Lebens tätigen. Nachfolgend erfahren Sie welche 5 Faktoren Ihnen bei der Überlegung helfen können, ob es sich für Sie besser eignet eine Immobilie zu mieten oder zu kaufen.

Ob Kauf, Verkauf oder Vermietung – mit Infina finden Sie schnell die passenden Lösungen. Durchsuchen Sie Angebote oder lassen Sie sich ein professionelles Inserat erstellen und profitieren Sie von unserer großen Reichweite.

Ein wichtiger Punkt ist die aktuelle Lebenssituation sowie auch die zukünftige Lebensplanung. Wer einen Immobilienkauf in Österreich plant, um selbst darin zu wohnen, benötigt eine voraussichtlich stabile Lebenslage über viele Jahre. Denn Kauf und Verkauf einer Immobilie sind mit hohen Kaufnebenkosten verbunden. Eine Wohnung mal schnell nach 5 Jahren zu verkaufen, weil man umzieht, führt also fast immer zu schmerzlichen finanziellen Verlusten. Vermieten ist häufig ebenso keine attraktive Option, da dies mit viel Aufwand verbunden ist.

Das bedeutet:

Sind Sie sich sicher, in den nächsten 10-20 Jahren an einem Ort wohnen zu wollen? Oder haben Sie im Gegensatz dazu einen Beruf, der Sie zum Umziehen zwingt?

Auch wenn es um die Partnerschaft geht, sind klare Verhältnisse wichtig: Viele Menschen mit mittlerem Einkommen können sich einen Immobilienkredit nur gemeinsam leisten. Um zusammen eine Immobilie zu kaufen, sollte man sich seines gemeinsamen Wegs jedoch ziemlich sicher sein.

Die Familienplanung spielt ebenfalls eine Rolle. Können Sie abschätzen, ob und wie sehr sich Ihre Familie vergrößern soll? Oder vermuten Sie eher, dass Sie wegen Familienzuwachs in den nächsten Jahren umziehen müssen? Ebenso sollten Sie eine „Verkleinerung“ der Familie im Auge behalten: Wenn Ihre Kinder bereits im Teenageralter sind und voraussichtlich in 5 Jahren ausziehen, macht es unter Umständen wenig Sinn, davor noch ein großes Einfamilienhaus zu erwerben.

Besonders wichtig ist zudem die Stabilität im Job. Können Sie über die nächsten 10-20 Jahre mit einem verlässlichen Einkommen rechnen?

Die Familienplanung spielt bei der Entscheidung Immobilie kaufen oder mieten eine große Rolle.

Natürlich sind all diese Bereiche letztendlich nicht fix planbar. Das Leben verläuft bis zu einem gewissen Grad immer unvorhersehbar. Trotzdem ist es empfehlenswert, sich Gedanken darüber zu machen und bewusste Entscheidungen zu treffen. Ein Wohnungs- oder Hauskauf zur Eigennutzung ist nur dann angeraten, wenn Sie mit Stabilität in diesen Lebensbereichen rechnen.

Das richtige Alter: Ab wann lohnt sich ein Hauskauf?

Grundsätzlich spielt das tatsächliche Alter eine weniger große Rolle als die Umstände: Einerseits sollte man sich bereits sicher sein, was die Partnerschaft, den Wohnsitz und evtl. auch die Familienplanung angeht. Andererseits ist entscheidend, ob bzw. wie viel Eigenkapital angespart wurde – mehr dazu im nächsten Absatz. Hat man eine stabile Lebenssituation und steht genug Eigenkapital zur Verfügung, dann ist es prinzipiell vorteilhaft, jünger zu sein.

Eigenkapital

In den meisten Fällen wird man für den Kauf einer Immobilie einen Wohnkredit benötigen. Trotzdem ist zu empfehlen, auch eine gewisse Summe an Eigenkapital einzubringen. Als Faustregel galt lange, dass das Eigenkapital rund 20 % des Kaufpreises ausmachen sollte (lesen Sie hierzu unseren Ratgeber: Eigenmittel-Anteil: Aktuelle Vorgaben). Inzwischen gilt dies so nicht mehr, da die strengen gesetzlichen Vorgaben der KIM-Verordnung Mitte 2025 ausgelaufen sind und die Banken nun wieder über mehr Spielraum bei der individuellen Kreditvergabe verfügen.

Insgesamt gilt, dass je weniger Eigenkapital vorhanden ist, desto mehr Geld fließt in Zinszahlungen an die Bank. In der Regel kann man mit mehr Eigenkapital außerdem bessere Kreditkonditionen aushandeln. Gravierend ist aber vor allem, dass das Zinsänderungsrisiko bei wenig Eigenkapital und variablen Zinsen hoch ist. Wenn die Zinsen – aus welchen Gründen auch immer – plötzlich steigen, wird der Kredit dann viel teurer als geplant und der Immobilienkauf entpuppt sich möglicherweise als Verlustgeschäft.

Zwar kann man sich gegen das Zinsrisiko durch verschiedene Modelle absichern, diese Zinsabsicherung verursacht aber wiederum Zusatzkosten (es sei denn, es herrscht eine inverse Zinskurve und Zinssätze für langfristige Zinsbindungen sind günstiger als für kürzere Zinsbindungen bzw. eine variable Zinsvereinbarung). Zumindest eine langfristige Fixzinsbindung wäre auf jeden Fall anzuraten. Idealerweise reduziert man das Risiko von Anfang an, indem genügend Eigenkapital vorhanden ist. Wer kaum Eigenmittel aufbringen kann, ist vermutlich mit einem Mietverhältnis besser beraten.

Mieten oder Kaufen: der Rechner für Österreich

Einen ersten Anhaltspunkt, ob sich der Kauf einer Immobilie lohnt, liefert unser „Mieten-oder-kaufen“-Rechner.

Tragen Sie einfach Ihre monatliche Miete, die Laufzeit des Kredits, den Sollzinssatz und die voraussichtliche Mieterhöhung ein. Der Rechner zeigt Ihnen dann die erwartete Ersparnis.

Persönliche Vorlieben

Abgesehen von finanziellen Fragen hängt die Entscheidung „eine Wohnung mieten oder kaufen“ immer auch von der Persönlichkeit ab. Die eigene Wohnung oder das eigene Haus bieten eine gewisse Sicherheit: zum Beispiel gegen steigende Mieten oder Mietvertragskündigung. Zudem ist der psychologische Effekt davon, in „den eigenen vier Wänden“ zu wohnen, nicht zu unterschätzen.

Auf der anderen Seite schränkt Eigentum die persönliche Flexibilität ein. Ein spontaner Umzug ist nicht mehr ganz so einfach möglich. Zudem bedeuten die monatlichen Kreditraten eine feste Verpflichtung, die den finanziellen Spielraum einschränken kann. Manche empfinden einen hohen Kredit als Belastung. Allein schon der Gedanke, über viele Jahre hinweg regelmäßig die Kreditrate zahlen zu müssen, kann zur Sorge werden und den Schlaf rauben.

Sie sehen: Je nach Persönlichkeitstyp kann Kaufen oder Mieten die bessere Wahl sein. Eine allgemeingültige Richtlinie gibt es hier nicht.

Tendenzen am Finanzmarkt

Ob sich ein Immobilienkauf aus finanzieller Hinsicht rentiert, ist eine komplexe Frage. Denn das hängt zu großen Teilen von Entwicklungen am Finanzmarkt ab, die schwer vorauszusagen sind. Insbesondere folgende Punkte haben einen großen Einfluss:

Zinsen: Bei niedrigen Zinsen werden Wohnkredite günstiger, steigende Zinsen hingegen erhöhen den „Preis“ des Eigentums. In einer Niedrigzinsphase sind Kredite zu sehr guten Konditionen erhältlich. Allerdings ist die mittel- bis langfristige Zinsentwicklung nur schwer vorhersehbar. Außerdem: Durch niedrige Zinsen steigt die Nachfrage nach Immobilien, was sich dann in höheren Kaufpreisen niederschlagen kann.

Immobilienpreise: Wer eine Immobilie erwirbt, hofft letztendlich auf zukünftig steigende Immobilienpreise in Österreich – und einen Wertzuwachs des Eigenheims. Idealerweise erwirbt man ein Haus bzw. eine Wohnung in einer aktuell eher noch günstigen Gegend, wo die Preise dann aber allmählich steigen. Eine genaue Analyse der Lage der Immobilie ist deshalb unumgänglich.

Renditen auf andere Investitionsmöglichkeiten: Dieser Punkt wird oft übersehen, ist jedoch entscheidend. Das Geld, das man sonst für den Hauskauf ausgibt, könnte man stattdessen nämlich ebenso anderweitig am Finanzmarkt anlegen. Auch damit lassen sich gute Renditen erzielen, die unter Umständen sogar höher sein können als beim Immobilienkauf.

Inflation: In der Regel profitieren Kreditnehmer von einer Inflation, da der reale Wert der Kreditsumme sinkt. Sofern ein Kredit mit Fixzinsen für die Finanzierung der Immobilie vereinbart wurde, ist man gegen steigende Zinsen in Zeiten der Inflation abgesichert.

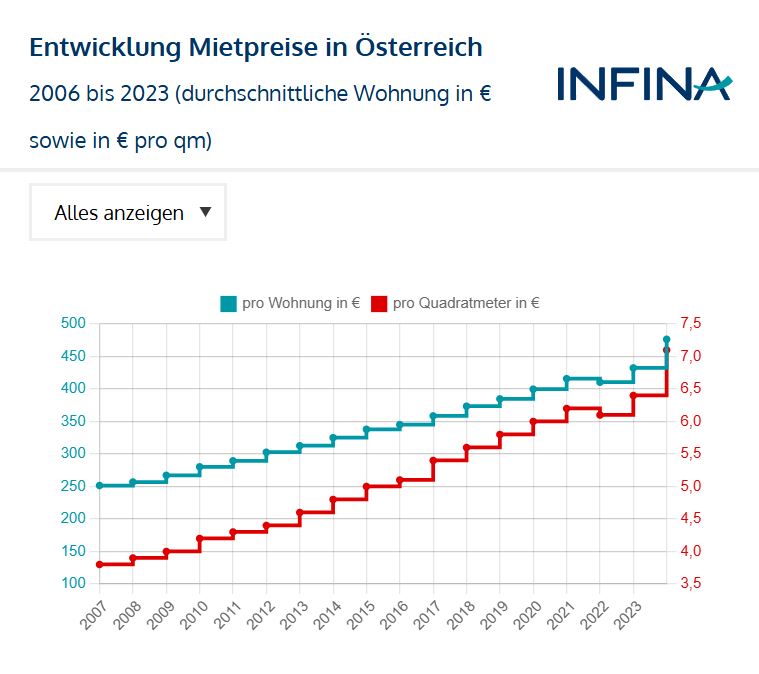

Auch die Entwicklung der Mietpreise spielt eine wichtige Rolle. Wenn die Mieten immer teurer werden, dann bietet der Kauf einer eigenen Immobilie die Chance auf langfristig leistbares Wohnen.

Eigentumswohnung kaufen - lohnt sich das aktuell?

Unter Berücksichtigung der aktuellen Finanzmarktsituation – langfristig eher steigende Immobilienpreise (siehe hierzu Immobilienpreise Statistik), kurzfristig tendenziell eher stagnierende Zinsen (siehe hierzu Leitzins Verlauf) sowie stetig steigende Mietkosten – ist es in vielen Fällen eine kluge Entscheidung, eine Eigentumswohnung zu erwerben und die Finanzierung über Zinsabsicherungsmodelle gegen möglicherweise wieder steigende Zinsen zu schützen. Daher lässt sich sagen: Ja, es könnte sich lohnen, eine Eigentumswohnung zu kaufen, vorausgesetzt, Sie haben eine langfristige Perspektive.

Konkrete Kaufangebote

Schließlich ist das konkrete Kaufanbotentscheidend. Wenn die Umstände optimal sind, der Preis der Wohnung aber überteuert ist, lohnt sich ein Immobilienkauf nicht. Umgekehrt kann es sein, dass man beispielsweise gerade nicht viel Eigenkapital zur Verfügung hat – aber über Bekannte ein sehr attraktives Angebot erhält. Dann ist ein Kauf vielleicht trotzdem sinnvoll, obwohl man mit erhöhten Zinskosten rechnen muss.

Wohnung kaufen oder mieten: Faustformel

Als Faustregel zur Beurteilung kann der sogenannte Kauf-Miet-Indikator dienen: Er gibt an, wie viele durchschnittliche Jahresmieten im Kaufpreis enthalten sind. Ein Kauf-Miet-Indikator von 25 bedeutet also: Man könnte in dieser Gegend eine durchschnittliche Wohnung 25 Jahre lang mieten, bevor der Kaufpreis erreicht ist. Als Richtschnur gilt: Bis zu einem Kauf-Miet-Indikator von 20 lohnt sich der Kauf, darüber ist rein nüchtern betrachtet Mieten sinnvoller.

Wohnung/Haus kaufen oder mieten: Die Vor- und Nachteile

Um eine fundierte Entscheidung zu treffen, sollten Sie das Für und Wider von allen Optionen gut beleuchten. Eine Wohnung bzw. ein Haus zu kaufen oder zu mieten bringt jeweils gewisse Vor- und Nachteile mit sich.

Lohnt sich die Miete? Die Vor- und Nachteile des Mietens

Flexibel aus- und einziehen, aber das Risiko von Mieterhöhungen – es gibt so einiges, was für bzw. gegen das Leben als Mieter spricht:

Vorteile

Nachteile

Flexibilität in der Lebensführung: Bei Jobwechsel, Trennung etc. ist ein Umzug relativ einfach.

Mietzahlungen fließen nicht in den eigenen Vermögensaufbau.

Für Reparaturen und Instandhaltung ist der Vermieter zuständig: Kosten- und Zeitersparnis.

Kein Schutz vor Mieterhöhungen – wenn die Wohngegend plötzlich sehr beliebt und teuer wird, muss man möglicherweise aus seinem angestammten Umfeld wegziehen.

Mietzins ist langfristig häufig etwas niedriger als Kreditrate plus Instandhaltungskosten.

Man kann die Wohnung nicht nach eigenem Gutdünken umbauen und gestalten. Ebenso sind einem vielleicht bei Haustieren Grenzen gesetzt.

Wenn sich die Gegend ungünstig entwickelt, hat man keinen Wertverlust bzw. kann einfach den Mietvertrag kündigen.

Lohnt sich der Kauf? Die Vor- und Nachteile des Kaufens

Langfristige Bindung von Kapital, aber dafür kein Ärger mit dem Vermieter – auch beim Wohnen im Eigentum gibt es Pro und Contra:

Vorteile

Nachteile

Die Kreditrückzahlung fließt in den Aufbau deseigenen Vermögens.

Man ist an einen Ort gebunden – und kann beispielsweise bei einem attraktiven Jobangebot nicht einfach umziehen.

Gestaltungsfreiheit in den eigenen vier Wänden.

Bei Lebenskrisen wie Jobverlust, Scheidung etc. kann der Kredit eine erhebliche Belastung sein.

Steuerliche Vorteile: Der Erwerb von Eigentum ist steuerlich begünstigt, hier zahlt man für die Wertsteigerung also weniger Steuern als für andere Renditen.

Instandhaltungskosten sind selbst zu bezahlen. Diese können plötzlich und unerwartet auftreten (z. B. ein kaputtes Dach) und dann für finanzielle Schwierigkeiten sorgen.

Die monatliche Kreditrückzahlung „zwingt“ einen, Geld für den Vermögensaufbau zur Seite zu legen. Wer sich Monat für Monat selbst zum Sparen entscheiden muss, braucht wesentlich mehr Selbstdisziplin.

„Klumpenrisiko“: Beim Immobilienkauf investiert man einen Großteil des Vermögens an einer Stelle. Dadurch ist das Risiko natürlich größer, falls sich die Investition nicht rentiert (z. B. bei fallenden Immobilienpreisen).

Schutz gegen Mieterhöhung.

Wie haben sich die Mietpreise in Österreich seit 2006 entwickelt?

Und wie unterstützt mich dies bei meiner Finanzierungsentscheidung?

Die (etwas unbefriedigende) Antwort: Es kommt darauf an. Oft gilt die Investition ins Eigenheim als ideale Altersvorsorge. Beim Mieten hingegen – so lautet die landläufige Meinung – würde das Geld verpuffen, ohne dass ein Vermögen für das Alter entsteht. Ganz so einfach ist es aber nicht: Denn auch wer zur Miete wohnt, kann Vermögen aufbauen bzw. sein Geld investieren.

Kaufen oder Mieten: Ein Eigenheim ist möglicherweise die ideale Altersvorsorge für Sie.

Zwei Aspekte, die Sie dabei im Hinterkopf behalten sollten:

Beim Immobilienkauf zahlen Sie ebenfalls Geld, das nicht direkt in Ihr Vermögen fließt, etwa die Kreditzinsen und die Nebenkosten: Für Grundbucheintragung, Notar etc. fallen beispielsweise noch einmal rund 10 bis 12 % des Kaufpreises zusätzlich an.

Das Geld, das Sie in den Hauskauf investieren, könnten Sie auch anderweitig anlegen. Beispielsweise wäre es ebenso möglich, jeden Monat 400 Euro zur Seite zu legen, um es dann in einen Aktienfonds einzuzahlen. Eine Rendite lässt sich also nicht nur mit der eigenen Immobilie erzielen.

Ob Sie in finanzieller Hinsicht als Hauskäufer oder Mieter besser gestellt sind, ist daher schwer zu beantworten. Im Grunde müsste man beide Szenarien genau durchrechnen und dabei auch Punkte wie Instandhaltung, alternative Veranlagung, Zinsentwicklung etc. miteinbeziehen. Für das Alter vorsorgen können Sie – vorausgesetzt Sie verfügen über ein entsprechendes Einkommen – aber in beiden Fällen.

Nutzen Sie Ihre Förderchancen 2026

Erfahren Sie, wie Sie von den aktuellen Förderungen profitieren können: Günstigere Zinsen und steuerliche Vorteile sind jetzt greifbar. Wesentliche Erleichterungen für den privaten Immobilienerwerb durch die temporäre Gebührenbefreiung beim Immobilienkauf – dem Wegfall der Grundbucheintragungsgebühr und Pfandrechtseintragungsgebühr, galten hingegen nur bei Einlangung des Antrags bei Grundbuchgericht vor dem 01.07.2026. Informieren Sie sich in unserem Ratgeber: „Konjunkturpaket für den Wohnbau 2024 bis 2026".

Die Entscheidung für das Eigenheim hat oft nicht nur finanzielle Gründe. Für viele Menschen ist der Erwerb einer Eigentumswohnung oder eines Hauses mit vielen Emotionen verbunden. Die eigene Immobilie erzeugt ein Gefühl der Sicherheit und Geborgenheit. Auch wenn es sich um eine Immobilie als Erbschaft der Eltern handelt, in welcher man in seiner Kindheit unbeschwert aufwachsen konnte, hat dies eine andere Bedeutung als das vererbte Geld auf dem Bankkonto.

Im Alter Wohnung mieten oder kaufen?

Auch im fortgeschrittenen Alter kann es sinnvoll sein, eine Eigentumswohnung zu kaufen. Denn dann kann man das Eigenheim ganz an die eigenen Bedürfnisse anpassen und zum Beispiel altersgerecht umbauen, ohne auf den Vermieter zu achten. Zudem ist gerade für ältere Personen Sicherheit und Planbarkeit wichtig, in den eigenen vier Wänden bleiben zu können. Eine maximale Altersgrenze für einen Kredit gibt es nicht mehr, bei der Vergabe von Seniorenkrediten kommt es nun vor allem auf die finanziellen Voraussetzungen an.

Fazit: Wohnung mieten oder kaufen – was ist besser?

Eine eindeutige Antwort auf diese Frage gibt es leider nicht. Ob man mieten oder kaufen sollte, hängt von zahlreichen Faktoren ab: zum Beispiel Zinsentwicklung, Immobilienpreise und nicht zuletzt persönlichen Vorlieben. Grundsätzlich empfiehlt es sich, vor dem Kauf die Vor- und Nachteile gut abzuwägen und sich professionell beraten zu lassen. Nur so kann man fundiert entscheiden, ob es sich lohnt, ein Haus zu kaufen. Wenn man Stabilität wertschätzt, am selben Ort bleiben möchte, über etwas Eigenkapital verfügt und einen attraktiven Kredit bekommt – dann kann die Investition in das Eigenheim aber eine sehr lohnende Sache sein.

Brauchen Sie Unterstützung? Infina vergleicht und findet für Sie den besten Wohnkredit bei der richtigen Bank – unabhängig, transparent und flexibel.

Der noch vor kurzem tatsächlich in einzelnen Bereichen leichte Rückgang bei den Immobilienpreisen in Österreich ist kaum noch zu finden, im Neubaubereich steigen die Preise im Durchschnitt eher. Aktuelle Zahlen und Fakten zu den Immobilienpreisen erhalten Sie in unserem Ratgeber: Statistik der Immobilienpreise in Österreich.

Diese Frage ist schwer zu beantworten, da mehrere Faktoren eine Rolle spielen. Prinzipiell ist Kaufen dann eine finanziell lohnende Option, wenn man einen attraktiven Kaufpreis bekommt, einen Kredit mit günstigen Zinsen aufnehmen kann und geringe Instandhaltungskosten hat. Und: Man sollte wissen, dass man längere Zeit an einem Ort bleiben will. Denn wer die Immobilie anschließend sehr schnell wieder verkauft, hat die Kaufnebenkosten "umsonst" bezahlt.

Eine Immobilie ist einerseits zu teuer, wenn der Kaufpreis höher als bei vergleichbaren Immobilien (z. B. ähnlich in Größe, Zustand, Lage und Alter) ist. Lesen Sie dazu unsere Ratgeber zu den Immobilienpreisen in Österreich und zur Immobilienbewertung. Eine Immobilie ist aber auch dann zu teuer, wenn der Preis das Budget des Käufers überschreitet.

Käufer müssen neben dem Kaufpreis rund 10 % Kaufnebenkosten (Steuern, Gebühren, Notar) sowie Rücklagen für Instandhaltungen (Dach, Heizung etc.) einplanen, die beim Mieter entfallen.

Bei hohen Zinsen fressen die Zinszahlungen den Vermögensaufbau in den ersten Jahren oft auf. In solchen Phasen kann es klüger sein, zu mieten und das Eigenkapital am Kapitalmarkt anzulegen, bis die Zinsen oder Immobilienpreise sinken.

Über den Autor: Lorenz Sigl, MA

Position: Leiter Infina Immobilien

Meine Immobilienkompetenz basiert auf einer fundierten Ausbildung zum Immobilientreuhänder (Makler, Verwalter, Bauträger) sowie als Bautechniker an der Bauakademie. Ergänzend absolvierte ich den ÖVI-Vorbereitungslehrgang für Sachverständige und spezialisierte mich als Bewertungsexperte für Immobilien in Banken. Ein Master in Facility- und Immobilienmanagement sowie ein Bachelor in Management und Recht vertiefen mein Wissen. Mit Erfahrung in der Immobilienvermittlung im Bankenbereich und als Leiter von INFINA Immobilien analysiere ich laufend den Markt, um maßgeschneiderte Lösungen für unsere Kunden zu entwickeln.

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.