Die Anlageimmobilie ist im Rahmen der persönlichen Pensionsvorsorge für viele Österreicher schon immer ein wichtiger und zugleich krisensicherer Baustein. Mit zwischenzeitlich rückläufigen Zinsen werden Immobilen-Investments im Vergleich zu anderen Anlageklassen wieder verhältnismäßig attraktiver, da sie eine solide Alternative zu klassischen Sparformen darstellen. Auch Sie können Ihr Vermögen in Immobilien sichern und mit gezielten Zukäufen sowie einer stabilden Bewirtschaftung ein größeres Vermögen aufbauen. Dieser Beitrag zeigt Ihnen die wesentlichen Punkte und worauf Sie achten sollten.

Investments in Anlageimmobilien bieten Inflationsschutz, da die Mieterträge an den Verbraucherpreisindex gekoppelt sind.

Die Attraktivität einer Anlegerwohnung hängt von Mietrendite, Kreditzinsniveau, Lage und auch der persönlichen steuerlichen Situation ab.

Die größten Chancen liegen in der Steigerung von Mieterträgen durch Mieterhöhungen bei Mieterwechsel, einer Wertsteigerung der Immobilie sowie einer möglichen Schuldenentwertung durch Inflation.

Die größten Risiken einer fremdfinanzierten Anlegerwohnung liegen in stärkeren Zinsanstiegen, möglichen Leerständen der Immobilie und einhergehenden Leerstandsabgaben sowie einem Preisverfall der Immobilie. Letzteres kann auch eine langfristige Folge einer unattraktiven Stadtentwicklung sein.

Die Abgaben- und Steuerpolitik sollte im Auge behalten werden.

Echte Immobilienschnäppchen sind selten. In der Regel sind Anleger bereits erfolgreich, wenn sie mit einem gewissen Eigenmittelanteil (mehr als 25 % des Kaufpreises) eine qualitativ hochwertige 2-Zimmer-Wohnung in guter Lage zu marktüblichen Preisen kaufen.

Definition: Was sind Anlageimmobilien? (inklusive Erklärvideo)

Anlageimmobilien Definition: Darunter werden Immobilien definiert (Häuser, Eigentumswohnungen, Zinshäuser usw.), die zwecks Kapitalanlage erworben werden und nicht vom Eigentümer selbst bewohnt werden. Diese werden auch als Renditeobjekte bezeichnet.

Aufgrund der hohen Sicherheit als Sachwerte dienen Sie meist der Alters- und Pensionsvorsorge und als Inflationsschutz. Viele Sparer setzen sich zum Ziel, zum Pensionsantritt über lastenfreies Wohneigentum zu verfügen. Die ursprünglich aufgenommenen Schulden sollten bis dahin die Mieter möglichst bereits indirekt abbezahlt haben. Ab dann gehören die Mieteinnahmen vor Steuern zu 100 % dem Eigentümer.

Anlageimmobilien im Video kurz erklärt.

Welche Chancen und Risiken birgt die Anlage in Immobilien?

Ein wesentlicher Vorteil von Anlageimmobilien ist, dass Sie deren Ertrag selbst mitbeeinflussen können, was beispielsweise bei Immobilienaktien nicht der Fall ist. Das beginnt schon bei der Preisverhandlung, geht weiter in der Festlegung der Miethöhe bis hin zur Finanzierung und der Auswahl möglichst günstiger Handwerker im Reparaturfall.

Sie sind unabhängig von unberechenbaren Börsenkursen und können im Rahmen der vorherrschenden Marktbedingungen vieles selbst bestimmen, insbesondere an wen Sie zu welchen Konditionen vermieten. Auch können Sie bei einem Wohnbau-Finanz-Experten einen Vergleich verschiedener Kreditangebote durchführen lassen und dann entscheiden, welche Finanzierung Sie wo in Anspruch nehmen.

Hingegen die größten Nachteile sind Ortsgebundenheit und hohe Kaufnebenkosten beim Immobilienkauf in Österreich, die gemäß einer Faustregel rund 10 bis 12 % des Kaufpreises ausmachen. Immobilien-Investments sind aber eine sehr langfristige Angelegenheit, weshalb sich die Nebenkosten dadurch wieder relativieren. Aber ein Zeithorizont von 20 bis 30 Jahren bedeutet auch, dass sich Entwicklungen auf so einen langen Zeitraum nicht vorhersagen lassen.

Fragen in diesem Zusammenhang betreffen die zukünftige Immobilienbesteuerung und die Orts- bzw. Stadtentwicklung. Wird die Gegend durch bessere Infrastruktur aufgewertet, was mit entsprechenden Wertsteigerungen verbunden wäre, oder droht ein Wertverfall, da sich das Viertel nicht wie erhofft entwickelt?

Auch wird sich im Zeitablauf zeigen, wie gut die Bausubstanz wirklich ist. Während manche Bauten der vergangenen Jahrhunderte faktisch für die Ewigkeit gebaut erscheinen, müssen immer mehr „Plattenbauten“ der Nachkriegszeit abgerissen werden. Was heute zählt, sind klimafreundliche und energieeffiziente Gebäude. Doch mit steigenden Baukosten herrscht auch manchmal die Gefahr, für kurzfristige Profite der Qualität nicht den nötigen Stellenwert einzuräumen, um besonders langlebige Gebäude zu bauen.

Wie solide „die moderne Architektur“ bei Neubauten ist, wird sich anhand der über die kommenden 30 Jahre anfallenden Reparaturen und Sanierungsarbeiten zeigen.

Die größten Chancen von Anlageimmobilien

Ihre größten Chancen bei Anlageimmobilien liegen im Anstieg von Miet- und Immobilienpreisen in Österreichsowie einer für Sie als Vermieter positiven Entwicklung der Inflation.

Im Rahmen der Indexierung der Miete in Österreich sind Mieteinnahmen häufig vertraglich an den Verbraucherpreisindex (VPI) gekoppelt und steigen während der Vertragslaufzeit erwartungsgemäß um etwa 2 % p.a. oder mehr (die durchschnittliche Inflationsentwicklung der letzten beiden Jahrzehnte, Tendenz seit April 2026 erneut steigend). Teils große Mietpreissprünge sind aber bei einem Mieterwechsel möglich. Denn die Differenz zwischen der alten – an die Inflationsrate gekoppelten – Miete und jener bei Neuabschluss kann enorm sein.

Aktuelle gültige Rahmenbedingungen für Mieterhöhungen

Kernelemente des Berechnungsmodells nach MieWeG und 5. MILG

Wann darf die Miete angepasst werden? Eine Erhöhung aufgrund einer Wertsicherungsklausel ist nur einmal pro Jahr und frühestens ab dem 1. April möglich. Das gilt auch dann, wenn im Mietvertrag eine andere Regelung vereinbart wurde.

Welche Inflation ist maßgeblich? Für die Berechnung zählt die durchschnittliche Inflation des Vorjahres. Dafür werden die Jahresdurchschnittswerte des Verbraucherpreisindex (VPI) der beiden letzten Kalenderjahre miteinander verglichen.

Wie stark darf die Miete steigen? Bis zu einer Inflation von 3 % darf die Miete im vollen Ausmaß angepasst werden. Liegt die Inflation darüber, wird der über 3 % hinausgehende Teil nur zur Hälfte berücksichtigt. Beispiel: Bei 4 % Inflation beträgt die zulässige Mietzinserhöhung 3,5 %.

Von welchem Zeitpunkt wird gerechnet? Entscheidend ist der volle Monat, in dem der Mietvertrag abgeschlossen wurde, nicht der tatsächliche Mietbeginn. Bei älteren Verträgen ist die letzte wirksame Mietzinserhöhung der Ausgangspunkt für die weitere Berechnung.

Die größten Risiken von Anlageimmobilien

Das größte Risiko liegt nach wie vor in einem Szenario starker Zinsanstiege, wenn Sie für die Finanzierung einen Kredit mit variablen Zinsen gewählt haben. Dagegen können Sie sich durch einen Umschuldungskredit mit Fixzinsbindung vor weiter steigenden Zinsen schützen. Durch die starken Zinsanstiege haben Sie gleich zwei Risiken bzw. Nachteile, von denen einer sicher ist: Sie müssen für Ihren Kredit eine höhere Rate zahlen.

Beispiel

Angenommen Sie hätten sich mit 160.000 Euro verschuldet, Nebenkosten bezahlt und 20.000 Euro Eigenkapital eingebracht, dann hätten Sie bei 1 Prozent Sollzinsen bei 25 Jahren Kreditlaufzeit zunächst monatlich 603 Euro gezahlt. Doch wenn sie auf 4,5 Prozent steigen würden (Stand 29.05.2026 liegt dieser bei ca. 3,25 bis 3,75 Prozent p. a.), dann müssten Sie jeden Monat 889 Euro aufbringen, also 286 Euro mehr.

Ein weiteres Risiko sind fallende Immobilienpreise. Steigende Sollzinsen können, aber müssen nicht, ein Auslöser sein. Andere mögliche Auslöser wären eine extrem ansteigende Arbeitslosigkeit infolge einer Pleitewelle (wie sie infolge eines globalen Konjunkturabschwungs eintreten kann), neue Immobilienabgaben wie z. B. eine Vermögenssteuer oder ökologische Auflagen bei älteren Bauten.

Fällt der Preis Ihrer Wohnung so stark, dass die Bank eine zusätzliche Besicherung anfordert, könnte dies bei Fehlen weiterer Sicherheiten einen Zwangsverkauf Ihrer Immobilie bedeuten. Das würde dann in einem derartigen Umfeld Kapitalvernichtung bedeuten.

Vorteile von Anlageimmobilien

Nachteile von Anlageimmobilien

Wertsicherung durch Kopplung der Mieterträge an die Inflationsrate (VPI) möglich

Sehr langfristige Kapitalbindung und nicht vorhersehbare Entwicklungen auf 20 bis 30 Jahre

Beeinflussbarkeit der Erträge durch Eigeninitiative

Immobilität und Abhängigkeit von der zukünftigen Abgabenpolitik und Stadt/Ortsplanung

Sie bewegen mit verhältnismäßig niedrigem Eigenmitteleinsatz teils hohe Summen, was in einem Umfeld steigender Immobilienpreise vorteilhaft ist

Hohe Kaufnebenkosten

Steuerliche Absetzbarkeit von Aufwendungen inkl. Abschreibungen

Wird nach 20 Jahren ab Vermietungsbeginn kein steuerlicher Gesamtüberschuss erzielt, gehen die steuerlichen Vorteile verloren, was hohe Steuernachzahlungen zur Folge hätte

Sie sind Eigentümer der Wohnung und daher für die Instandhaltung (z. B. der Heizung) verantwortlich. Diese Kosten können immer wieder anfallen.

Ab welcher Rendite lohnen sich Anlageimmobilien?

Investieren Sie aber zur Gänze nur Eigenmittel, dann sind 10-jährige österreichische Bundesanleihen eine zu erwägende Alternative, denn diese werfen bereits rund 3,20 % Rendite ab, während beispielsweise am Wiener Wohnungsmarkt mit Renditen von unter 2 % bis maximal 5 % kalkuliert werden muss. Bei reinen Eigenmittel wirklich attraktiv wären Mietrenditen von über 3,5 %, die bei Neubauobjekten direkt vom Bauträger durchaus machbar sind.

Steuerlich tragfähige Anlageimmobilienprojekte sollten bei 50 % Eigenmitteleinsatz anfängliche Mietrenditen zwischen mindestens 3,80 bis 4,00 % p. a. bezogen auf den Kaufpreis aufweisen. Mit 50 % Eigenmittel und einer Mietrendite von 4 % wären Sie in der Regel auf der „sicheren Seite“. Der angenommene Kreditzins liegt bei 4,00 bis 4,25 % (auf 20 Jahre fix machbar, Stand Mai 2025); die Inflationsrate langfristig bei etwa 2,5 bis 3,0 %.

Achtung – Risikostreuung möglich:

In manchen Fällen, in denen zum Beispiel 50 % und mehr Eigenkapital vorhanden ist, kann es sich lohnen, unter Risikostreuungsaspekten gleich in zwei verschiedene Wohnungen zu investieren. Idealerweise sollten diese in unterschiedlichen Stadtvierteln oder Städten liegen. Bei entsprechender Mietrendite (über 4,0 %) würden Sie mit 33 % Eigenmittel das Auslangen finden.

Eine Entscheidung für eine Immobilienanlage ist häufig jedoch auch von der Erwartung steigender Immobilienpreise geprägt.

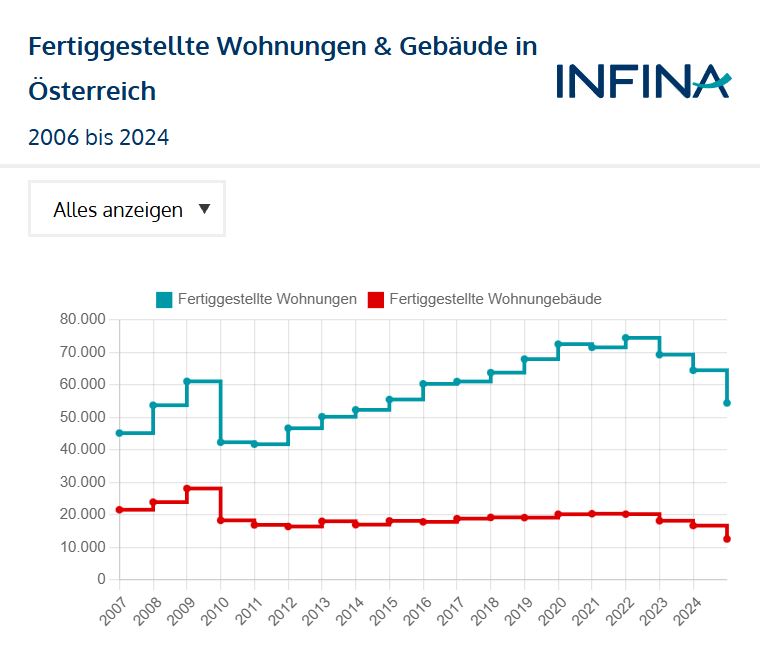

Entwicklung von fertiggestellten Wohnungen und Gebäuden seit 2006.

Was bedeutet dies für meinen Kauf einer Immobilie und die Finanzierung?

Das Spektrum der Anlageimmobilien ist sehr breit. Eine wesentliche Abgrenzung besteht dabei zwischen Wohn- und Gewerbeimmobilien. Letztere sind in der Regel nur für institutionelle Anleger oder sehr wohlhabende Privatpersonen ein Thema. Es geht hier nämlich meist um kleinere Fachmarktzentren, Supermärkte, Bürohäuser, Tiefgaragen oder Lagerräumlichkeiten. Die erforderlichen Beträge bewegen sich im Millionenbereich.

Im kleinen Stil dabei sein können private Käufer, die meist in ländlichen Gegenden Gebäude erwerben, die beispielsweise Wohnungen in den oberen Geschossen mit einem Lebensmittelmarkt im Erdgeschoss oder einer Arztordination kombinieren. Vorteil: meist hohe Renditen Nachteil: in der Regel alte Gebäude mit vielen erforderlichen Reparaturen.

Anders ist die Situation bei Wohnimmobilien, beginnend bei einer Garconniere mit 20m², die in manchen Städten bereits ab unter 40.000 Euro erhältlich ist. Die nächste Stufe wäre die klassische 2-Zimmer-Anlegerwohnung in Universitätsstädten. Größere Beträge von 250.000 bis 500.000 Euro können Sie in 3- oder 4-Zimmerwohnungen investieren, die Sie beispielsweise auch als Studenten-WGs vermieten können.

Verfügen Sie hingegen über Eigenmittel ab einer Million Euro, dann werden in Großstädten wie Wien die Zinshäuser interessant. Das sind an viele Wohnparteien vermietete Häuser. Vorteil: hohe Risikostreuung durch viele Mieter (niedrigere Ausfallsrisiken) Nachteil: hoher Kapitaleinsatz und meist magere Renditen.

Alternativ können Sie auch in Mehrparteien-Stadthäuser, Doppelhäuser, Doppelhaushälften oder in Einfamilienhäuserinvestieren und diese vermieten, wobei letzteres für Anleger eher seltener ist.

Bildquelle: ah_fotobox / Adobe Stock

Finden Sie Ihre Bauträgerwohnung

Interessieren Sie sich für eine moderne Neubauwohnung? Mit Infina entdecken Sie eine breite Auswahl an Projekten. Filtern Sie gezielt nach Ihren Bedürfnissen und finden Sie Ihre ideale Bauträgerwohnung.

Wer über einiges Eigenkapital verfügt, investiert direkt in Immobilien und nimmt selbst Einfluss auf seine Renditen. Alternativen für den kleineren Geldbeutel wären:

Ausländische REITs: REITs (Real-Estate Investment Trust) sind Aktiengesellschaften, die zum überwiegenden Teil in Immobilien und Grundstücke investieren. Diese Gesellschaften schütten dabei mindestens 90 % ihrer Erträge aus und erhalten aufgrund dessen in ihren Herkunftsländern Steuervorteile. In Österreich werden direkte Investments in REITs wie ein Investment in nicht zugelassene Fonds behandelt (sog. „schwarze Investmentfonds“) behandelt, die einer ungünstigen Pauschalbesteuerung unterliegen.

Österreichische Immobilienaktien: Die steuerlich günstigere Alternative sind Immobilienaktien wie CA-Immobilien und IMMOFINANZ. Letztere bildet mit der (von der inzwischen von der Börse genommenen) S-IMMO eine Einheit unter dem Dach der CPI Property Group. Der Vorteil bei österreichischen Immobilienaktien liegt darin, dass sich hier ein Einstieg bereits ab Summen von knapp unter 1.000 Euro lohnen kann, vorausgesetzt der Aktienkurs geht in die richtige Richtung. Auch sind diese Werte schnell, kostengünstig und liquide handelbar. Ein Nachteil ist die Abhängigkeit von den Launen der Börse und dem Erfolg des Managements bei Auswahl und Management der Immobilien.

Offene Immobilienfonds: Wesentlich ruhigere Kursverläufe zeigen offene Immofonds, deren Erträge sich langfristig bei Wohn- und Gewerbeimmobilien in Deutschland und Österreich in der Regel in Größenordnungen von 1,5 bis 2,5 Prozent pro Jahr bewegen, denen ein mittelfristiges Liquidationsrisiko mit bis zu niedrigen zweistelligen Prozentabschlägen gegenübersteht. Wegen der Managementkosten und der bereits hohen Immobilienpreise (niedrigere Mietrenditen) sind derzeit die Wertentwicklungen nicht höher. Vorteil: Ruhige Wertentwicklung bei kleinen Investments möglich; Nachteil: Verhältnismäßig hohe Kosten und Abhängigkeit vom Erfolg des Managements. Hinzukommen derzeit auch vereinzelt Abwertungen von Beständen, die zwischenzeitlich die Performance beeinträchtigen.

Wie erkennt man geeignete Immobilien für die Anlage?

Schrottimmobilien und überteuerte Wohnungen werden Ihnen am goldenen Tablett mit perfekt aufbereiteten Verkaufsunterlagen serviert. Hingegen wirklich attraktive Wohnungen (Schnäppchen) müssen Sie suchen. Meist werden diese hinter „geschlossenen Türen“ veräußert und kaum tauchen sie öffentlich in einem Inserat auf, sind diese schnell vergriffen.

Deshalb sollten Sie sich bei der Suche nach Top-Immobilien über das Angebot online und in Printmedien täglich am Laufenden halten.

Aber was macht eine geeignete Immobilie bzw. gute Anlegerwohnung aus? Hier einige Kriterien für einen Schnellcheck, die jedoch das Heranziehen einer ortskundigen Vertrauensperson nicht ersetzen können:

Gewisse Immobilien haben immer eine Nachfrage und sind eine gute Investitionsmöglichkeit.

2-Zimmer-Wohnung mit 40 bis 50 m² mit kleinem Balkon: Nach 2-Ziimmer-Wohnungen besteht in Universitätsstädten die stärkste Nachfrage. Sie sind für Paare, Singles und Studenten geeignet.

Nähe zur U-Bahnstation oder Nähe zu sonstigen öffentlichen Verkehrsmitteln: In Wien spielt beispielsweise die Nähe zu einer U-Bahnstation eine große Rolle. In anderen Städten sind es Bus- und Bahnverbindungen.

Neben Nahversorgern: Ist ein Supermarkt in der Nachbarschaft, wertet das auch die Immobilie auf. Auch Kindergärten und Schulen spielen eine wichtige Rolle.

Naherholungsgebiete und Grünflächen: Eine Wohnung mit Balkon auf der Seite einer schönen Parkanlage kann besser vermietet werden als eine mit Sicht auf eine „Betonwüste“.

Ruhige Lage: Autobahnen, Schnellstraßen, Baustellen, Diskotheken und laute Lokale sind ungünstig. Mieter wollen in der Nacht ihre Ruhe haben. Dies sollte beim Wohnungskauf unbedingt berücksichtigt werden.

Instandhaltungsrücklage: Kaufen Sie eine gebrauchte ältere Wohnung zu einem auffallend niedrigen Preis, kann dies teuer werden. Es könnten in nächster Zeit größere Sanierungsarbeiten anfallen, die Ihnen verschwiegen wurden. Reden Sie deshalb unbedingt mit der Hausverwaltung über die Höhe der Instandhaltungsrücklage aus der normalerweise Reparaturen am Haus finanziert werden. Reicht diese nicht aus, dann werden die Wohnungsbesitzer zur Kasse gebeten. Deshalb sollten Sie sich auch nach anfallenden Arbeiten am Haus erkundigen. Ziehen Sie gegebenenfalls einen Bausachverständigen hinzu.

Tipps für die Finanzierung

Benötigen Sie einen Kredit, dann sind Sie bei unabhängigen Wohnbau-Finanz-Experten, wie beispielsweise jenen von Infina, am besten aufgehoben, denn diese verfügen über den erforderlichen Marktüberblick, um Ihren persönlichen Bedarf zu erheben und dann Ihnen den richtigen Wohnbaukredit zu vermitteln. Es gibt einfache Faustregeln, die Sie bei der Immobilienfinanzierung berücksichtigen sollten:

Machen Sie Ihre Anlegerwohnung mit Fixzinsen kalkulierbar: Die Höhe der Zinsen sind bei überwiegend fremdfinanzierten Objekten ein wichtiger Erfolgsfaktor. Riskieren Sie nicht Ihre Steuervorteile mit variablen Zinsexperimenten. Eine Fixzinsbindung auf 15, 20 oder gar 25 Jahre erspart Ihnen diesbezüglich viele Kopfschmerzen. Infina hat Zugang zu günstigen Fixzinsbindungen bis 25 Jahre.

Räumen Sie sich mögliche tilgungsfreie Zeiten ein: Die Corona-Krise beispielsweise führte in einigen Fällen zu Mietausfällen. Auch eine Arbeitslosigkeit Ihres Mieters kann zu Zahlungsschwierigkeiten führen. Es kann bei Ihrem Mieter immer irgendetwas eintreten, das ihn an der Mietzahlung hindert. Für solche Fälle sollten Sie sich einen Puffer durch flexible tilgungsfreie Zeiten sichern oder entsprechende Rücklagen bilden.

Besicherung mit einer zusätzlichen, eigenen Immobilie: Eine Simultanhypothek kann zu verbesserten Konditionen führen oder Ihnen bei unzureichenden Eigenmitteln die Finanzierung unter Umständen erst ermöglichen. Dies sollten Sie aber nur im Falle einer attraktiven Mietrendite machen.

Ausreichende Eigenmittel: Normalerweise sollten Sie mindestens 20 bis 25 % des Kaufpreises als Eigenmittel aufbringen können und die Nebenkosten des Kaufs bereits bezahlt haben.

Beliebte Städte für Anlageimmobilien in Österreich

Geeignete Städte für Anlageimmobilien sind Universitätsstädte, da Studenten eine große Mietergruppe sind, die sich aufgrund der Mietzahlung durch die Eltern in der Regel als zuverlässiger Zahler erweist. Idealerweise haben diese Städte über 30.000 Einwohner und eine gute Infrastruktur in Form von Nahverkehr.

Konkret in dieses Profil fallen in Österreich Wien, Graz, Linz, Wels, Innsbruck, Salzburg, Villach und Klagenfurt. Auch St. Pölten und Leoben kommen in Frage. Achtung: In der Wiener Innenstadt, in Innsbruck und Salzburg halten sich die Mietrenditen aufgrund der extrem hohen Immobilienpreise bereits in engen Grenzen (teils unter 2 %). Wesentlich lukrativer erscheinen Graz, Linz und Klagenfurt, wo teils noch deutlich höhere Mietrenditen möglich sind.

Universitätsstädte wie Salzburg sind sehr gute Standorte für Ihre Immobilienanlage.

Wie hoch sind die Preise für Anlageimmobilien in Österreich?

Die häufigste Art einer klassischen Anlageimmobilie ist heute der Kauf einer Eigentumswohnung von einem Bauträger. Baugrundstücke sind rar und teuer und werden in guten Lagen von Bauträgern bereits zu Höchstpreisen aufgekauft. Hinzukommt eine moderne Architektur, weshalb selbst in kleineren Städten Anlegerimmobilien neu vom Bauträgern über 5.000 Euro pro m² kosten können. In Innsbruck, Salzburg und Wien sind sogar Preise über 10.000 Euro pro m² – jedoch aus unterschiedlichen Gründen – keine Seltenheit.

Um sich ein Bild von den neuen Wohnungspreisen zu machen, kann ein Blick auf den Immobilienpreisspiegel 2026 (WKO) geworfen werden, der aber noch die Preise vom Vorjahr ermittelt hat. Laut Experten erscheint aus der Praxis des Immobilienmarktes das Pricing des Immobilienpreisspiegels der WKO besonders konservativ. Deshalb setzte sich, ausgehend von dieser relativ niedrig angesetzten Preisbasis, der Aufschwung der vergangenen Jahre in der Regel auch noch im Jahr 2025 weiter fort.

Orientierungswert: Anlegerwohnungen vom Bauträger Dezember 2025, sehr guter Wohnwert, gute Wohnlage (Euro pro m²):

Salzburg

6.100 bis 6.400 Euro

Innsbruck

6.700 bis 7.300 Euro

Wien 1. Bezirk

12.700 bis 13.800 Euro

Graz

4.400 bis 4.500 Euro

Linz

4.500 bis 4.600 Euro

Klagenfurt

3.600 bis 4.100 Euro

Anlageimmobilien: beliebte Investition mit Inflationsschutz

Der Kauf von Anlageimmobilien muss wohl überlegt sein. Welche Art von Immobilie für Sie in Frage kommt, ist vor allem von Ihrem Vermögen abhängig.

Durch die starken Miet- und Immobilienpreissteigerungen der letzten Jahre haben Anlagewohnungen an Beliebtheit gewonnen.

Bei klassischen Anlegerwohnungen sollten Sie auf die geeigneten Städte, Standorte, Höhe der Mietrenditen und eine solide Finanzierung achten. Auch steuerliche Aspekte spielen eine wichtige Rolle. Vor allem sollten Sie darauf achten, dass Sie spätestens 20 Jahre nach Vermietungsbeginn über einen steuerlichen Gesamtüberschuss bzw. Totalgewinn verfügen. Dazu sind entsprechende Eigenmittel von idealerweise mehr als 25 % erforderlich. Auch ein Fixzinskredit ist dazu empfehlenswert.

Die größten Chancen von Anlageimmobilien liegen in inflationären Phasen und starken Mietpreis- und Immobilienpreissteigerungen. Hingegen betreffen die größten Risiken das Zinsniveau, die Steuerpolitik und die Stadtentwicklung auf die kommenden 20 bis 30 Jahre. Auch Ökoauflagen wie thermische Sanierung können ein Thema werden.

Per Saldo sollten Sie Ihr Anlageimmobilien-Investment genau analysieren und kalkulieren. Dabei sollten Sie einen Immobilien- und Wohnbau-Finanz-Experten Ihres persönlichen Vertrauens hinzuziehen. Dann verfügen Sie mit Ihrer Anlegerwohnung bei richtiger Auswahl und Finanzierung auch über eine solide Pensionsvorsorge mit Inflationsschutz.

Möchten Sie mehr Informationen zum Thema Immobilienfinanzierung erhalten und weitere hilfreiche Tipps zu Immobilien erhalten?

Über den Autor: Lorenz Sigl, MA

Position: Leiter Infina Immobilien

Meine Immobilienkompetenz basiert auf einer fundierten Ausbildung zum Immobilientreuhänder (Makler, Verwalter, Bauträger) sowie als Bautechniker an der Bauakademie. Ergänzend absolvierte ich den ÖVI-Vorbereitungslehrgang für Sachverständige und spezialisierte mich als Bewertungsexperte für Immobilien in Banken. Ein Master in Facility- und Immobilienmanagement sowie ein Bachelor in Management und Recht vertiefen mein Wissen. Mit Erfahrung in der Immobilienvermittlung im Bankenbereich und als Leiter von INFINA Immobilien analysiere ich laufend den Markt, um maßgeschneiderte Lösungen für unsere Kunden zu entwickeln.

Mietwohnung finden und bekommen: Tipps und Tricks zur erfolgreichen Wohnungssuche

Alle Tipps zur Wohnungssuche im Überblick ✓ Suche nach der passenden Mietwohnung ✓ Erfolgreiche Bewerbung ✓ Wichtige Schritte erklärt ✓ ► Jetzt informieren!

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.