Wer in Österreich eine Liegenschaft erwirbt – sei es ein Grundstück, Einfamilienhaus oder eine Eigentumswohnung –, muss sich ins Grundbuch eintragen lassen. Erst dann gilt man als rechtmäßiger Besitzer, auch „bücherlicher Eigentümer“ genannt. In diesem Beitrag lesen Sie alles Wesentliche zum Thema Grundbuch: Was ist dort vermerkt? Wie kann man es einsehen? Welche Gebühren können beim Eintrag oder bei Änderungen anfallen?

Das Grundbuch ist ein öffentliches Verzeichnis über alle Grundstücke und deren Eigentümer. Heutzutage wird dieses elektronisch geführt und es handelt sich nicht mehr um ein „Buch“ im herkömmlichen Sinne. Neben den Eigentumsrechten sind jeweils weitere mit dem Grundstück verbundene Rechte und Belastungen eingetragen. Dazu gehören:

Baurechte: Wer darf auf diesem Grundstück ein Bauwerk einrichten?

Wohnungseigentum: Wer sind die Eigentümer bereits errichteter Immobilien?

Pfandrechte: Ist dieses Grundstück bzw. diese Immobilie mit einer Hypothek belastet?

Dienstbarkeiten (Servitute): Das sind Nutzungsrechte an bestimmten Sachen auf dem Grundstück für Nicht-Eigentümer, zum Beispiel das Recht, einen Weg zu benutzen.

Wichtig: Jeder kann in das Grundbuch in Österreich Einsicht nehmen – es handelt sich wie gesagt um ein öffentliches Register. Wie das geht, erfahren Sie in diesem Beitrag.

Im Grundbuch in Österreich ist verzeichnet, wem welches Grundstück gehört.

Grundbuch: das Wichtigste im Überblick

Im Grundbuch sind Grundstücke, deren Eigentümer sowie damit verbundene Rechte und Belastungen verzeichnet.

Es ist öffentlich und kann von jedem eingesehen werden.

Ein Grundbuchauszug kostet meist 18 € (seit 01.04.2025) und kann beim Notar, beim Bezirksgericht oder über Online-Dienste abgefragt werden.

Für eine Eintragung als Eigentümer müssen Sie Gebühren bezahlen, ebenso für Änderungen und Löschungen.

Ein Grundbuchauszug besteht aus dem A-Blatt (Angaben zur Liegenschaft), dem B-Blatt (Angaben zu den Eigentümern) und dem C-Blatt (Angaben zu Belastungen der Liegenschaft).

Grundbuchseinsicht: So erhalten Sie einen Grundbuchauszug

Prinzipiell kann jeder einen Auszug aus dem Grundbuch anfordern. Dazu gibt es verschiedene Wege, wobei meist eine geringe Gebühr zu zahlen ist (je nach Abfrage ungefähr im Bereich von 1 bis 50 Euro).

Es bestehen folgende Anlaufstellen für die Grundbuchseinsicht:

Das örtliche Bezirksgericht: Sie können den Grundbuchauszug persönlich zu den Öffnungszeiten oder schriftlich per Mail anfordern. Das Ganze kostet Sie 18 Euro.

Ein Notar: Dieser kann ebenfalls eine Abfrage des Grundbuchs für Sie vornehmen. Die Gebühren sind gleich hoch wie beim Gericht.

Autorisierte Online-Dienste: Sie können die Einsicht in das Grundbuch auch online vornehmen. In Österreich gibt es eine Reihe von geprüften Stellen, die Ihnen die Abfrage über das Internet ermöglichen. Eine Liste der Online-Dienste sowie eine Übersicht der Preise für eine Abfrage des Grundbuchs finden Sie hier.

Tipp

Bevor Sie einen Grundstückskauf oder Immobilienkauf in Österreich in Erwägung ziehen, sollten Sie unbedingt einen Grundbuchauszug einholen. Damit stellen Sie sicher fest, ob beispielsweise Schulden auf der Immobilie lasten, Dritte ein Vorkaufsrecht besitzen, ein Veräußerungsverbot besteht und vieles mehr.

Grundbuch: Gebühren und Kosten in Österreich

Im Zusammenhang mit dem Grundbuch können verschiedene Gebühren anfallen: Besonders die Eintragung der Eigentümerrechte ist mit erheblichen Kosten verbunden, aber auch für Änderungen oder Löschungen entstehen Kosten.

Die Eintragungsgebühr

Wenn Sie eine Liegenschaft erwerben, dann wird eine Gebühr für die Eintragung als Eigentümer fällig. Diese berechnet sich als Prozentanteil am Kaufpreis. Falls Sie gleichzeitig eine Hypothek aufnehmen, dann müssen Sie zusätzlich auch für das Eintragen des Pfandrechts bezahlen.

Änderungen oder Löschung im Grundbuch: Brauche ich einen Notar?

Eine Löschung im Grundbuch ist prinzipiell ohne Notar möglich - Sie benötigen nur einen formell korrekten Antrag.

Weniger teuer wird es, wenn Sie lediglich eine kleinere Änderung vornehmen lassen wollen – wie zum Beispiel:

Adressänderung im Grundbuch

Namensänderung im Grundbuch

Löschung eines Pfandrechts im Grundbuch (etwa, wenn der Kredit abbezahlt ist).

In der Regel werden solche Änderungen über einen Notar abgewickelt. Dafür zahlen Sie dann ...

…. die Grundbuchsgebühr (in einfacheren Fällen, wie den oben genannten, sind das 47 Euro bei Antragstellung im Elektronischen Rechtsverkehr bzw. 66 Euro, wenn die Antragstellung nicht im Elektronischen Rechtsverkehr erfolgt).

…. plus zusätzlich die Notariatskosten.

Unter Umständen können Sie sich letztere allerdings sparen. Denn eine Löschung im Grundbuch ist prinzipiell auch ohne Notar möglich. Dazu muss ein schriftlicher, formell korrekter Antrag beim Bezirksgericht eingebracht werden.

Das Problem ist, dass es juristischer Fachkenntnis bedarf, um einen solchen korrekten Antrag zu schreiben. Aber: Die Arbeiterkammer stellt für bestimmte häufige Änderungen im Grundbuch verschiedene Muster zur Verfügung. Hier müssen Sie dann lediglich Ihre jeweiligen Daten eintragen.

Tipp

Seit 2012 ist es außerdem wieder möglich, „einfache Grundbuchsanträge“ mündlich zu stellen. Welche Anträge genau darunter fallen, das können Sie bei Ihrem zuständigen Bezirksgericht erfragen.

Was steht in einem Grundbuch?

Zunächst einmal verzeichnet das Grundbuch die Grundstücke und deren Eigentümer. Zusätzlich erfahren Sie darin Weiteres zu Rechten und Lasten, die mit einem Grundstück verbunden sind. Im Folgenden finden Sie Details, wie das Grundbuch aufgebaut ist und wie Sie den Grundbuchauszug richtig lesen.

Aufbau des Grundbuchs

Das Grundbuch hat fünf verschiedene Bestandteile:

Hauptbuch: Es enthält die wesentlichen Informationen, die auch auf dem Auszug stehen.

Verzeichnis der gelöschten Eintragungen: Wenn ein Eintrag aus dem Hauptbuch gelöscht wird, kommt er in dieses Verzeichnis.

Hilfsverzeichnisse: Hier stehen zusätzliche Angaben, z. B. zu Namen und Adressen von früheren Grundstückeigentümern.

Urkundensammlung: Für Einträge und Änderungen im Grundbuch müssen entsprechende Dokumente vorgelegt werden (z. B. Kaufvertrag). Diese werden in der Urkundensammlung gespeichert.

Grundbuchmappe: Eine Karte von der Lage der Grundstücke bzw. ihrer Grenzen.

Von Interesse ist meistens das Hauptbuch. Dort gibt es für jede Liegenschaft eine sogenannte Grundbuchseinlage. Diese Grundbuchseinlage besteht wiederum aus 3 Blättern:

A-Blatt: Hier sind Grundstücksnummer, Fläche, Benützungsart und Adresse aufgeführt. Auch bestehende dingliche Rechte, die mit dem Grundstück einhergehen (z. B. Benützung einer Straße), sind verzeichnet.

B-Blatt: Hier findet man die eingetragenen Eigentümer der Liegenschaft. Bei mehreren Eigentümern ist genau festgehalten, welchen Anteil diese jeweils besitzen.

C-Blatt: Dieses Blatt wird auch „Lastenblatt“ genannt. In diesem sind die mit der Liegenschaft verbundenen Belastungen vermerkt: z. B. Pfandrechte von Banken, Veräußerungsverbote oder Dienstbarkeiten.

Den Grundbuchauszug verstehen: so geht’s

Ein Auszug aus dem Grundbuch ist auf Anhieb gar nicht so leicht zu verstehen. Anhand eines Beispiels können Sie ersehen, wie Sie die wichtigsten Informationen herauslesen können.

Allgemein gesprochen besteht der Grundbuchauszug aus ein oder mehreren Seiten und ist in verschiedene Abschnitte geteilt – z. B. das A-Blatt, das B-Blatt und das C-Blatt (siehe oben). Die einzelnen Abschnitte sind durch Zeilen mit Sternchen getrennt.

Nachfolgend werden die einzelnen Abschnitte genauer erläutert:

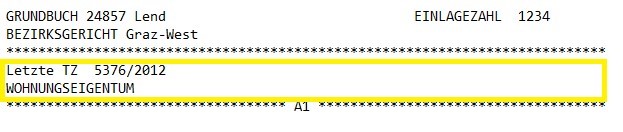

Der Kopf:

Ganz zu Beginn befindet sich der sogenannte „Kopf“. Hier steht zum Beispiel, um welches Grundbuch es sich handelt (24875 Lend), welches Bezirksgericht zuständig ist und die Nummer dieser speziellen Grundbuchseinlage (Einlagezahl 1234).

Die Aufschrift:

Nach dem „Kopf“ folgt die Aufschrift. Hier steht z. B. ein Hinweis darauf, dass es sich bei dieser Grundbuchseinlage um Wohnungseigentum handelt. Außerdem sieht man die „letzte Tagebuchzahl“ (Letzte TZ), die zeigt, wann die letzte Eintragung gemacht wurde. In unserem Beispiel war das im Jahr 2012.

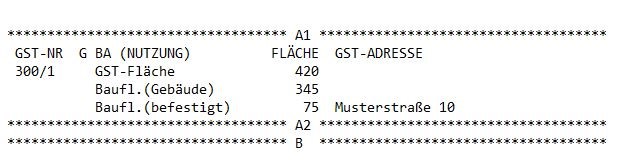

A-Blatt:

Danach folgt das „A-Blatt“, welches in „A1“ und „A2“ unterteilt ist. In A1 stehen Daten zum Grundstück, zum Beispiel die Grundstücksnummer (GST-NR), die Fläche, die Nutzung dieser Fläche und die Adresse.

In A2 stehen zusätzliche Informationen zum Grundstück, etwa mit dem Grundstück verbundene Rechte. In unserem Beispiel ist der Teil A2 aber leer.

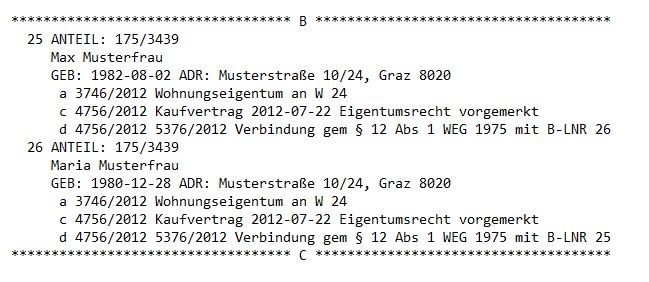

B-Blatt:

Im „B-Blatt“ folgen Informationen zu den Eigentümern. In unserem Beispiel gibt es zwei Eigentümer, Max Musterfrau und Maria Musterfrau. Beide besitzen jeweils 175 von 3439 Teilen an der gesamten Wohnungsanlage. Unter den Kleinbuchstaben a, c, d sind jeweils die einzelnen Eintragungen vermerkt, worauf das Eigentum zurückgeht: zum Beispiel ein Kaufvertrag vom 22.07.2012.

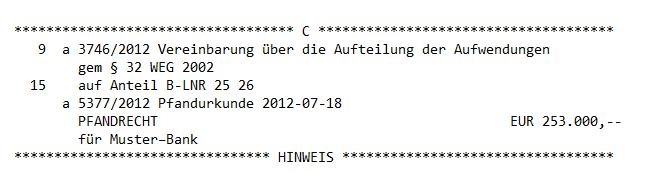

C-Blatt:

Im „C-Blatt“ stehen die Belastungen auf die Liegenschaft: Also beispielsweise ein Pfandrecht der Bank oder sonstige Rechte, die anderen zukommen. Im vorliegenden Fall ist unter Punkt 15 etwa das Pfandrecht der Muster-Bank über 253.000 Euro verzeichnet.

Nach dem C-Blatt können dann gegebenenfalls noch Hinweise folgen.

Grundbuchseintragungen: Ein Überblick über Einverleibung, Vormerkung und Anmerkung

Im Grundbuch gibt es drei wesentliche Arten von Eintragungen, die unterschiedliche rechtliche Zwecke erfüllen: Einverleibung, Vormerkung und Anmerkung. Jede dieser Eintragungsformen hat spezifische Funktionen und Rechtswirkungen, die im Zusammenhang mit dem Erwerb, Verlust oder der Sicherung von Rechten an Immobilien stehen.

1. Einverleibung: Der unbedingte Rechtserwerb

Die Einverleibung stellt die endgültige und rechtlich bindende Eintragung eines Rechts im Grundbuch dar. Sie kommt dann zum Einsatz, wenn ein Recht an einer Liegenschaft unbedingten Charakter hat, also ohne Vorbehalte eingeräumt oder gelöscht wird. Typische Beispiele für Einverleibungen sind:

Eigentumsrecht: Wer eine Immobilie erwirbt, wird durch die Einverleibung im Grundbuch als rechtmäßiger Eigentümer eingetragen.

Pfandrecht: Banken lassen bei einer Hypothek das Pfandrecht einverleiben, um ihre Forderungen abzusichern.

Dienstbarkeiten: Nutzungsrechte wie Wegerechte werden ebenfalls durch Einverleibung festgeschrieben.

Löschungen: Auch die Aufhebung von Rechten, wie die Löschung eines Pfandrechts, erfolgt durch Einverleibung.

Wenn Wohnungseigentum an einer Liegenschaft besteht, wird dies in der Eigentumseintragung durch das Wort „Wohnungseigentum“ hervorgehoben. Somit ist klar ersichtlich, dass die Immobilie in einzelne, getrennte Wohneinheiten aufgeteilt ist. Belastungen, die einverleibt werden, müssen nicht zwangsläufig finanzieller Natur sein. Beispielsweise kann ein Veräußerungsverbot zugunsten der Landesregierung eingetragen werden, wenn Fördermittel in Anspruch genommen wurden. Ein solches Verbot verhindert den Verkauf der Immobilie ohne die Zustimmung der Förderstelle, um einen raschen Weiterverkauf zum Zweck der Gewinnmaximierung zu unterbinden.

Auch private Veräußerungsverbote sind möglich. Ein häufiges Beispiel: Eltern schenken eine Immobilie zu Lebzeiten ihren Kindern und lassen ein Veräußerungsverbot zu Lebzeiten eintragen, um sicherzustellen, dass das Haus nicht vor ihrem Tod verkauft wird. Auf diese Weise bleibt das Wohnrecht der Eltern indirekt geschützt, auch wenn kein eigenständiges Wohnrecht für die Eltern einverleibt wird.

2. Vormerkung: Der bedingte Rechtserwerb

Die Vormerkung ist eine vorläufige Eintragung im Grundbuch und dient dazu, einen Rang für den späteren unbedingten Rechtserwerb zu sichern. Sie wird genutzt, wenn noch nicht alle formalen Voraussetzungen für die Einverleibung erfüllt sind, etwa weil die erforderlichen Urkunden noch nicht vollständig vorliegen. Durch die Vormerkung wird verhindert, dass zwischenzeitlich andere Rechte an der Liegenschaft eingetragen werden, die dem eigenen Rechtserwerb entgegenstehen könnten.

Ein typisches Beispiel: Ein Käufer einer Immobilie kann die Vormerkung seines Eigentumsrechts eintragen lassen, auch wenn noch Dokumente fehlen. Sollte das Rechtsgeschäft scheitern, kann die Vormerkung wieder gelöscht werden. Werden alle notwendigen Unterlagen fristgerecht eingereicht, wird die Vormerkung durch die sogenannte „Rechtfertigung“ zur endgültigen Einverleibung. Damit wird aus der vorläufigen Eintragung ein fest verankertes Recht.

3. Anmerkung: Ersichtlichmachung von Umständen

Die Anmerkung im Grundbuch erfüllt eine andere Funktion als Einverleibung und Vormerkung. Sie dient nicht dem Erwerb oder Verlust von Rechten, sondern der Ersichtlichmachung besonderer rechtlicher oder tatsächlicher Umstände im Zusammenhang mit einer Immobilie. Anmerkungen haben oft informativen Charakter und weisen auf bestimmte Sachverhalte hin, die für die Rechtssicherheit oder den Gebrauch der Immobilie von Bedeutung sein können.

Typische Beispiele für die Anmerkung: Anmerkung einer Rangordnung für die beabsichtigte Veräußerung oder Verpfändung während eines Jahres; Zwangsverwaltung oder Zwangsversteigerung; Konkurseröffnung; usw..

Wie wird eine Änderung im Grundbuch vorgenommen?

Eine Änderung im Grundbuch erfolgt durch einen Antrag beim zuständigen Grundbuchgericht. Zunächst müssen alle erforderlichen Dokumente, wie Kaufvertrag, Aufsandungserklärung oder Pfandurkunde, bereitgestellt werden. Diese belegen den Rechtsgrund für die beantragte Änderung, sei es eine Eigentumsübertragung, die Eintragung eines Pfandrechts oder die Löschung von Belastungen.

Der Antrag wird meist elektronisch von einem Notar oder Anwalt eingereicht. Das Grundbuchgericht prüft die Unterlagen und nimmt die Eintragung vor, sofern alle gesetzlichen Voraussetzungen erfüllt sind. Bei unvollständigen Unterlagen kann der Antrag abgelehnt oder zur Verbesserung zurückgewiesen werden.

Für die Änderung fallen Gerichtsgebühren an, die sich nach dem Wert der Immobilie richten, z.B. 1,1 % des Kaufpreises bei einer Eigentumseintragung. Nach erfolgreicher Eintragung erhalten die beteiligten Parteien eine Bestätigung über die vorgenommenen Änderungen.

Glossar zum Grundbuch in Österreich

Als juristischer Laie sind die Eintragungen im Grundbuch oft schwer verständlich – denn viele Begriffe sind im Alltag unbekannt. Nachfolgend finden Sie deshalb ein kleines Glossar mit wichtigen Begriffen zusammengestellt.

Aufsandung bzw. Aufsandungserklärung

Im Grundbuchrecht wird beim Eigentumsübertrag unter der Aufsandungserklärung eine notariell oder gerichtlich beglaubigte Erklärung vom Verkäufer und Käufer (die sogenannte „ausdrückliche“ Erklärung) verstanden. Es wird darin festgehalten, dass diese in die grundbücherliche Eintragung einer vertraglichen Änderung ihrer Rechte einwilligen. Der Eigentumsübergang ist damit aber noch nicht vollzogen, da die Rechtsänderung im Grundbuch noch eingetragen werden muss. Häufig wird die Aufsandung gemeinsam mit der Beurkundung des Kaufvertrags im Notartermin erklärt.

Einlagezahl

Die Einlagezahl (EZ) im Grundbuch ist eine Nummer, mit der sich eine bestimmte Grundbucheinlage eindeutig identifizieren lässt. Angenommen, Sie möchten einen Auszug für eine bestimmte Wohnung oder ein bestimmtes Haus: Dann gibt es dafür genau eine Grundbuchseinlage mit einer ganz spezifischen Einlagezahl. Die Einlagezahl sieht man am Grundbuchauszug ganz oben rechts.

Fruchtgenussrecht

Das Fruchtgenussrecht besagt, dass man eine Sache benützen und davon profitieren darf, obwohl man nicht der Eigentümer ist. In Bezug auf eine Wohnung bedeutet das, dass man darin wohnen oder sie auch vermieten dürfte. Falls ein Fruchtgenussrecht von Dritten auf ein Grundstück oder eine Wohnung besteht, ist das eine Belastung, die im C-Blatt des Grundbuchs vermerkt wird.

Kataster

Der Kataster ist ein Verzeichnis darüber, wie ein bestimmter Bezirk in Grundstücke unterteilt ist bzw. wo sich die Grenzen dieser Grundstücke befinden. Grundlage des Katasters sind Vermessungen, daraus ergeben sich dann Karten bzw. Koordinatenangaben, welche die Grundstücksaufteilung verbindlich festlegen.

Pfandrecht

Unter Umständen ist auch ein Pfandrecht im Grundbuch eingetragen: Das bedeutet, dass das Grundstück oder die Immobilie zur Besicherung dient, falls ein laufender Kredit nicht zurückgezahlt wird. Der Gläubiger des Kredits (meist eine Bank), kann seine Forderung dann decken, indem er die Immobilie verkauft. Das Pfandrecht auf ein Grundstück bzw. eine Immobilie stellt eine Belastung dar, die im C-Blatt des Grundbuchs verzeichnet ist.

Plombe

In der Aufschrift des Grundbuchauszugs findet sich manchmal auch der Vermerk „Plombe“. Das heißt nichts anderes, als dass hier gerade ein Antrag in Bearbeitung, aber noch nicht abgeschlossen ist. Es ist also mit Änderungen zu rechnen.

Veräußerungsverbot

Wenn Sie eine Immobilie mit einem Veräußerungsverbot besitzen, dann dürfen Sie diese nicht verkaufen oder verschenken – es sei denn, Sie erhalten das Einverständnis desjenigen, der Ihnen das Verbot erteilt hat. Ein Veräußerungsverbot wird oft zwischen nahen Verwandten, etwa Eltern und Kindern, vereinbart: Die Eltern schenken dem Kind also eine Liegenschaft, legen aber gleichzeitig fest, dass dieses die Liegenschaft nicht verkaufen darf.

Wenn ein „Belastungs- und Veräußerungsverbot“ vorliegt, dann darf die Liegenschaft auch nicht mit einem Pfandrecht belegt werden. Ein Belastungs- und Veräußerungsverbot ist im C-Blatt des Grundbuchs vermerkt.

Vorkaufsrecht

Wenn ein Vorkaufsrecht im Grundbuch eingetragen ist, bedeutet das Folgendes: Im Falle eines Verkaufs der Liegenschaft muss der eingetragene Rechteinhaber befragt werden, ob er nicht selbst die Liegenschaft kaufen will. Ihm müssen dabei die gleichen Konditionen angeboten werden, die für den Verkauf vereinbart wurden. Nach der Anfrage hat der Vorkaufsberechtigte 30 Tage Zeit, um das Kaufangebot anzunehmen.

Wohnrecht

Das Wohnrecht begründet, wie der Name schon sagt, ein Recht von Nicht-Eigentümern, eine Immobilie zu bewohnen. Üblicherweise wird das Wohnrecht ins Grundbuch eingetragen, sodass es auch im Falle des Verkaufs gültig bleibt. Ein lebenslanges Wohnrecht wird oft bei Schenkungen innerhalb der Familie vereinbart: Die ältere Generation will beispielsweise das Haus bereits zu Lebzeiten verschenken, aber den Rest des Lebens noch darin wohnen.

Die Grundbuchseintragung: wichtiger Schritt beim Kauf einer Immobilie

Auch wenn für die Grundbuchseintragung erhebliche Gebühren anfallen: Sie ist ein wesentlicher Schritt beim Immobilienkauf, denn erst dadurch wird man zum rechtmäßigen Eigentümer. Nicht zuletzt ist das Grundbuch auch vor dem Kauf eine wichtige Informationsquelle – und gibt Auskunft über bestehende Rechte und Belastungen, die mit einer Liegenschaft verbunden sind. Daher sollten Sie die Eintragungen vor einem geplanten Erwerb eines Grundstücks oder einer Immobilie immer im Detail lesen und bei Bedarf einen Wohnbau-Finanz-Experten bei Fragen hinzuziehen.

Möchten Sie mehr Informationen zum Thema Immobilienfinanzierung erhalten und weitere hilfreiche Tipps zu Immobilien erhalten?

Einen Grundbuchauszug erhalten Sie entweder beim Bezirksgericht, beim Notar oder über autorisierte Online-Dienste. Die Kosten betragen seit April 2025 in der Regel 18 Euro. Die Einsicht ist öffentlich und besonders beim Immobilienkauf dringend zu empfehlen.

Für die Eintragung des Eigentumsrechts wird eine Gebühr von 1,1 % des Kaufpreises fällig. Weitere Kosten entstehen etwa für die Eintragung eines Pfandrechts oder bei Änderungen. Die genaue Höhe richtet sich nach dem Eintragungswert und der Einreichungsform.

Das A-Blatt enthält Daten zur Liegenschaft wie Adresse, Nutzung und Grundstücksgröße. Im B-Blatt sind die Eigentumsverhältnisse dokumentiert. Das C-Blatt zeigt Belastungen wie Pfandrechte, Dienstbarkeiten oder Veräußerungsverbote.

Die Einverleibung ist die rechtlich verbindliche Eintragung eines Rechts, z. B. des Eigentums, im Grundbuch. Sie erfolgt nach Prüfung der notwendigen Unterlagen durch das Grundbuchgericht und ist Voraussetzung für den Eigentumserwerb.

Ja, einfache Änderungen wie Adress- oder Namenskorrekturen können unter bestimmten Bedingungen auch ohne Notar direkt beim Bezirksgericht eingereicht werden, vorausgesetzt, der Antrag ist korrekt formuliert.

Über den Autor: Christoph Kirchmair

Position: CEO & Founder

Vor mehr als 20 Jahren hatte ich ein Schlüsselerlebnis bei einer Kreditaufnahme mit einer Bank. Diese Erfahrung gab mir die Vision für die Gründung von Infina, die sich seit 2001 zum größten unabhängigen Kreditvermittler etablieren konnte. Mit mehr als 100 Infina-Partner vor Ort in ganz Österreich setzen wir uns dafür ein, unsere Kunden bei der Beantragung einer Finanzierung zu unterstützen. Jeder Kunde hat ein Recht auf den besten Kredit, das ist mein Credo und dafür brauchen wir nicht nur die modernste Technologie, sondern auch die besten Berater im Land. Ich freue mich mit Infina die Interessen unserer Kunden am Markt vertreten zu dürfen.

Die am häufigsten gelesenen Artikel – Ratgeber für die Immobilienfinanzierung

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.