Ein Fixzinskredit schützt Sie vor Zinsveränderungen nach oben. Wie das geht, fragen Sie sich? Ganz einfach: Bei einem Fixzinskredit wird der Sollzins für einen vereinbarten Zeitraum unveränderlich festgelegt. Die Zinsen für Ihren Fixzinskredit können also weder steigen noch sinken – ganz anders als bei einem variablen Kredit, bei dem die Zinsen regelmäßig an das aktuelle Marktzinsniveau angepasst werden. Dabei kann es zu starken Ausschlägen nach oben oder unten kommen, wobei im Jahr 2022 eine Trendwende der Kreditzinsen nach oben begonnen hatte. Im aktuellen Jahr 2026 befinden wir uns unverändert auf einem erhöhten Zinsniveau. Bei Neuabschlüssen sind derzeit (Stand: Juli 2026) die Zinssätze für Wohnbaufinanzierungen mit einem Fixzinssatz bis zu 5 Jahren Festschreibung jedoch etwas günstiger als mit variabler Verzinsung. In unserem Beitrag erfahren Sie alles über die aktuellen Fixzinssätze, die optimale Kreditlaufzeit und vieles mehr.

Was bedeutet denn überhaupt „Fixzins“? Wie der Name schon sagt, werden Zinsen über eine gewisse Laufzeit fix vereinbart. Dadurch können sich Kreditnehmer gegen Zinssteigerungen absichern und haben eine genaue Kalkulation für die monatlichen Zinsen. Ein Fixzinskredit bietet also Sicherheit – doch diese Sicherheit hat ihren Preis.

Kredite mit Fixzinssatz sind bei Neuabschluss im Regelfall deutlich teurer als variable Kredite (Stand Juli 2026 ist dies jedoch nur für sehr langfristige Zinsbindungen der Fall). Zudem sind keine Sondertilgungen in unbegrenzter Höhe sofort und kostenfrei möglich, denn das Verbraucherkreditgesetz (VKrG.) regelt seit 2011 die Möglichkeiten von Sondertilgungen während einer Fixzinsperiode. Grundsätzlich können Verbraucher während einer Fixzinsperiode vorzeitige Tilgungen machen - es wird aber von der finanzierenden Bank ein sogenanntes Pönale von max. 1 % für den vorzeitig getilgten Betrag verrechnet. Unternehmer können während einer Fixzinsperiode keine Sondertilgungen leisten.

Hinweis: Für Neuverträge, die ab dem 1. Jänner 2027 abgeschlossen werden, kann es sein, dass eine Pönale von bis zu 3 % möglich ist.

Die Fixzinssätze schwanken in der Regel im Einklang mit den laufzeitkongruenten EUR-Swap-Sätzen, also der Fixzinskomponente im Tauschgeschäft fixe gegen variable Zinsen. Anfang 2021 waren selbst 20-jährige EUR Swap-Sätze leicht negativ. Mit den steigenden Leitzinsen zur Inflationsbekämpfung und im Einklang mit steigenden Staatsanleihenrenditen stieg der 20-jährige EUR-Swapsatz nach oben und notiert aktuell bei 3,12 % (Stand 06.07.2026). Mittlerweile kostet bei Neuabschluss eine 20-jährige Fixzinsbindung ca. 3,50 % bis 3,75 % p.a. (35 Jahre Laufzeit, nomineller Sollzinssatz, Stand: 06.07.2026).

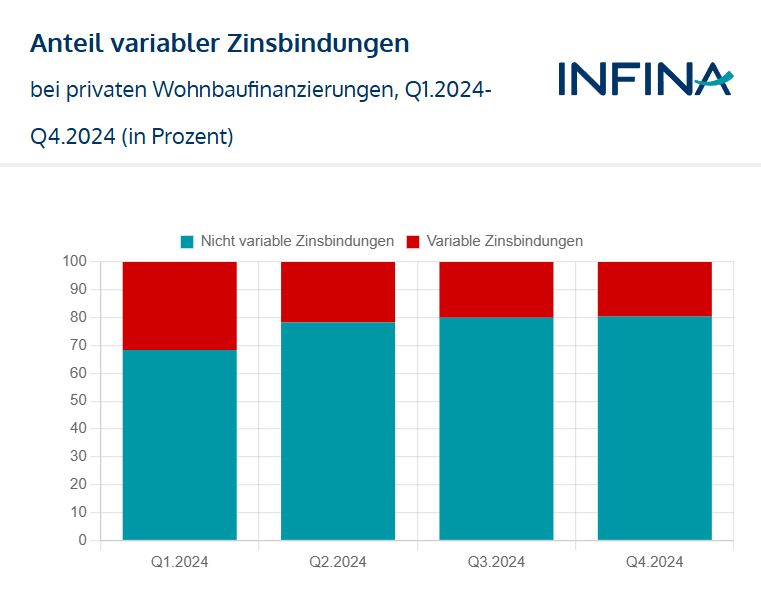

Banken verteuerten seit dem 2. Quartal 2022 regelmäßig ihre Fixzinskonditionen. Im 4. Quartal 2023 fielen diese dann zunächst nochmals und gingen in eine Seitwärtsbewegung über. Nach weiteren Rückgängen im Jahr 2024 kam es ab 2025 wieder zu einer Stabilisierung. Die zuvor stark inverse Zinskurve hat sich sukzessive immer weiter in eine normale Zinskurve gedreht, wodurch vor allem sehr langfristige Fixzinsbindungen wieder teurer geworden sind. Kürzere, wie 5-jährige Fixzinsbindungen, sind im Neugeschäft hingegen noch relativ günstig und liegen oft sogar unter dem aktuellen variablen Zinsniveau. Zwar scheinen variable Kredite für manche kurzfristig interessant, doch langfristig sichert nur eine Fixzinsbindung gegen künftig mögliche Zinsschwankungen ab.

Nutzen Sie unseren Kreditvergleich, um eine direkte Indikation zu bekommen, mit welchen aktuellen Fixzinssätzen Sie für Ihren Immobilienwunsch kalkulieren können.

Ratgeber

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Fakt ist: Sie als Kreditnehmer entscheiden, welches Kreditmodell für Sie das Beste ist. Da in Österreich die Kreditangebote derart unterschiedlich ausgeprägt sind und von Bank zu Bank verschieden sind, empfehlen wir Ihnen in jedem Fall einen umfassenden Kreditvergleich vorzunehmen.

10, 20 oder 30 Jahre: Fixzinssatz für wie lange?

Eine Fixzinsbindung wird mit verschiedenen Laufzeiten angeboten, doch welche Kreditlaufzeit ist die beste für Sie? Das finden Sie am ehesten heraus, indem Sie Ihre Finanzierung so exakt wie möglich planen:

- Wie entwickelt sich Ihr Einkommen in den nächsten Jahren?

- Möchten Sie außerordentliche Sondertilgungen machen? In welcher Höhe?

- Wie ist die aktuelle Familiensituation? Wie sieht Ihre Familienplanung aus?

Keine Angst, denn die richtige Laufzeit gibt es für jeden. Aktuell werden in Österreich Fixzinslaufzeiten zwischen 5 und 30 Jahren angeboten. Noch längere Laufzeiten sind bei deutschen Kreditinstituten möglich. So können Sie Ihren Kredit an Ihr jeweiliges Lebensmodell anpassen und gezielt darauf ausrichten. Sehen wir uns die Laufzeiten im Detail an:

Ein kurz- bis mittelfristiger Fixzinskredit bis zu 10 Jahre eignet sich optimal, wenn dieser im Vergleich zu längeren Fixzinsen deutlich günstiger ist und man laufend oder zum Ende der Fixzinszeit größere Sondertilgungen vornehmen kann. Bei Fixzinssätzen von 15 Jahren spricht man von längerfristigen Absicherungsmodellen. Diese Laufzeit sollte man wählen, man eine fixe Kalkulationsbasis haben möchte und die Risikoneigung eher gering ist.

20- bzw. 25-jährige Fixzinssätze sind besonders interessant, wenn diese im Vergleich zu 15-jährigen Fixzinsmodellen günstiger oder nur geringfügig teurer sind, was zumindest für 20-jährige aktuell der Fall ist (Stand 06.07.2026). Kunden, die das Risiko steigender Zinsen fast vollständig ausschließen wollen, sind mit Laufzeiten einer Fixzinsbindung von 15 Jahren oder länger gut beraten.

Ein 30-jähriger Fixzinskredit bei gleicher Kreditlaufzeit ist ein sogenanntes Voll-Tilgungs-Modell. Hier existiert für die gesamte Laufzeit kein Zinsrisiko. Lediglich der Risikoaufschlag für diese lange Fixzinszeit könnte gesamt gesehen höher ausfallen, als bei einem variablen Kredit.

Euribor und Fixzinsen: der Zusammenhang

Gibt es einen Zusammenhang zwischen Euribor und Fixzinsen? Nein, denn der Euribor hat keine direkte Auswirkung auf den Fixzinskredit, sondern ist die Basis für die Vergabe von variablen Zinsen. Der Fixzinssatz wird nämlich aus dem jeweiligen Swap-Satz und der Marge, die auf den Swap-Satz aufgeschlagen wird, gebildet. Manche Banken kalkulieren hingegen mit einem internen Refinanzierungssatz, welcher je nach Kreditlaufzeit der Finanzierung und des Fixzinssatzes unterschiedlich hoch ausfällt.

Lesen Sie unsere Ratgeber zu wichtigen Themen der Zinsentwicklung:

EURIBOR: Definition, Entwicklung und Prognosen

Leitzins: Definition und aktueller EZB-Leitzins

Umstellung auf einen Fixzinskredit

Sie haben sich in der Vergangenheit für eine Wohnbaufinanzierung mit variablem Zinssatz entschieden? Seit 2022 ist Ihre monatliche Belastung aufgrund mehrerer Zinserhöhungen für Ihren variablen Kredit mehrfach gestiegen. Die Kosten für Energie und Lebensmittel sind parallel gestiegen und Sie suchen jetzt eine Möglichkeit, sich wieder etwas mehr Spielraum bei der monatlichen Liquidität zu verschaffen. Prüfen Sie Ihre Möglichkeiten, die Kosten leistbaren Wohnens in der eigenen Immobilie wieder zu senken, indem Sie unseren Entlastungsrechner nutzen:

Sie möchten einen Kredit mit Fixzinssatz oder doch lieber ein anderes Zinsmodell? Wir beraten Sie gerne!

Kontaktieren Sie uns

Bildquellen: microstock3D/ Shutterstock.com, HAKINMHAN/ Shutterstock.com, astarot/ Shutterstock.com

Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.