Die Lebenshaltungskosten steigen 2026 wieder spürbarer. Damit bleibt die Teuerung erhöht, aber deutlich unter den Höchstständen der Jahre 2022 und 2023. Früher haben Sie für eine Laugensemmel oder eine Kugel Eis ein paar Schilling bezahlt, heute müssen Sie dafür häufig schon ein bzw. zwei Euro hinblättern. Der Grund dafür ist die Inflation, also die allgemeine Steigerung der Preise. In diesem Beitrag lesen Sie, wie Inflation entsteht, wie Inflation berechnet wird und welche Folgen eine immer noch erhöhte Inflationsrate, wie diese aktuell herrscht, hat.

Inflation meint einen generellen Anstieg der Preise von Waren und Dienstleistungen. Man bekommt weniger Güter für das gleiche Geld – das Geld wird weniger wert.

Leichte Inflation kurbelt die Wirtschaft an, eine hohe Teuerung hat jedoch sehr negative Folgen.

Die Zentralbanken haben deshalb das Ziel, die Inflation im Bereich von etwa 2 % pro Jahr zu halten.

Die Preisanstiege können entstehen, wenn die Nachfrage stark steigt, das Angebot knapp wird oder die Menge an Geld zunimmt.

Wer Schulden hat, profitiert in der Regel von der Geldentwertung. Personen mit fixem Einkommen (z. B. Angestellte und Pensionisten) verlieren tendenziell an Kaufkraft.

Kreditschulden durch die Inflation abzubauen, kann bei Anlegerwohnungen funktionieren. Der Mieter bezahlt nämlich Miete, die jährlich an die Inflation angepasst wird. Wer für sich selbst Eigentum schafft, sollte eher nicht auf die Hilfe der Inflation zählen.

Die Höchststände der Jahre 2022 und 2023 sind vorbei. 2026 bleibt die Inflation aber erhöht, weil Energiepreise, insbesondere Treibstoffe und Heizöl, wieder stärker zur Teuerung beitragen.

Was ist Inflation: Bedeutung und Definition (inkl. Video)

Unter Inflation versteht man eine allgemeine Erhöhung der Preise: Das heißt, dass nicht nur ein einzelnes Produkt teurer wird, sondern alle Waren und Dienstleistungen insgesamt. Umgekehrt hat Inflation auch die Bedeutung, dass das Geld an Wert verliert. Man kann sich also um das gleiche Geld weniger kaufen. Das Gegenteil der Inflation ist die Deflation. Hier sinken die Preise und die Kaufkraft des Geldes nimmt zu.

Die Inflation in Österreich im Video kurz erklärt.

Beispiel

Angenommen, Sie besitzen 10 Euro und können für dieses Geld 5 Stück Avocados für je 2 Euro kaufen. Im nächsten Jahr sind die Avocados teurer, sie kosten jetzt 2,50 Euro pro Stück. Für Ihre 10 Euro bekommen Sie also nur mehr 4 Avocados: Das Geld hat an Wert verloren.

Wenn das Beispiel mit den Avocados nun auf viele weitere Produkte zutrifft, dann ist das allgemeine Preisniveau gestiegen – und es handelt sich um Inflation. Zu beachten: Nicht alle Produkte haben die gleiche Bedeutung für die Inflation. Produkte, für die wir mehr Geld ausgeben (z. B. Benzin), spielen bei der Berechnung der Inflation eine größere Rolle als Produkte, für die wir nur wenig Geld ausgeben (z. B. Backpulver oder Briefmarken).

Inflation in Österreich: Entwicklung der Inflationsrate 2012-2025

Um die Inflation zu messen, verwendet man die Inflationsrate. Sie gibt an, um wie viel Prozent die Preise gestiegen sind. Kostet ein Einkauf zum Beispiel in einem Jahr 100 Euro und im nächsten 102 Euro, dann beträgt die Inflationsrate 2 %.

Die Inflation in Österreich schwankte in den letzten Jahren zwischen 0 % und 9 %. Ein Preisanstieg im Bereich von 2 % gilt als normal und ist das Ziel der meisten Zentralbanken. In der folgenden Tabelle sehen Sie die durchschnittliche Jahresinflation von 2012 bis 2025.

In den letzten Jahren hatte die Inflation in Österreich ganz unterschiedliche Ausmaße.

Inflation Österreich 2022: Der Beginn eines außergewöhnlichen Anstiegs

Im Jahr 2022 erreichte die Inflationsrate in Österreich mit 8,6 % (Veränderung des VPI 2020) einen Höchststand seit der Ölkrise 1974 - mehr als eine Verdreifachung gegenüber dem Vorjahr. Diese Entwicklung wurde zunächst durch pandemiebedingte Lieferkettenprobleme getrieben, die Energie- und Treibstoffpreise in die Höhe trieben. Mit dem Ausbruch des Ukraine-Kriegs am 24. Februar 2022 verschärfte sich die Lage weiter, als Russland und die EU gegenseitige Wirtschaftssanktionen verhängten. Die unsichere Gasversorgung, verstärkt durch die Abhängigkeit von russischem Erdgas, ließ den Österreichischen Gaspreisindex (ÖGPI) von Januar bis Oktober auf mehr als das Doppelte ansteigen. Haupttreiber der Inflation waren Wohnkosten, Verkehrs- und Energiepreise sowie Ausgaben für Nahrungsmittel und alkoholische Getränke. Besonders stark stiegen die Preise für Haushaltsenergie um 36,8 %, feste Brennstoffe um 58,4 % und Treibstoffe um 42 %. Die Inflation kletterte von 5,0 % im Januar auf ein Zwischenhoch von 11 % im Oktober, bevor sie bis Dezember 2022 leicht auf 10,2 % sank.

Inflation Österreich 2023: Ein Rückblick auf die Preisentwicklung

Im Jahr 2023 entwickelte sich die Inflationsrate (Veränderung VPI 2020) nach einer Preisanhebungswelle zum Jahresauftakt im weiteren Jahresverlauf wieder rückläufig. In einem erneuten Inflationsschub stieg die Teuerung bis Januar 2023 auf ein zyklisches Hoch von 11,2 %, ehe bis Dezember ein Rückgang auf 5,6 % folgte. Im Jahresschnitt war die Inflationsrate mit 7,8 % noch ähnlich hoch wie jene im Jahr 1975 (8,4 %). Mehr als die Hälfte der Teuerung des Jahres 2023 ist auf starke Preisanstiege in der Gastronomie, bei Nahrungsmitteln, der Haushaltsenergie und der Wohnungsinstandhaltung zurückzuführen. Restaurants und Hotels hoben die Preise um 12,2 % an und die Instandhaltung von Wohnungen verteuerte sich um 12,6 %. Haushaltsenergie war mit einem Plus von 16,5 % noch immer ein Faktor. Gaspreise und Fernwärme verteuerten sich um jeweils 55,2 bzw. 50,5 %. Hingegen preisdämpfend wirkten um 8,7 % rückläufige Treibstoffpreise und infolge einer Preisbremse und diverser Zuschüsse um 2,5 % niedrigere Strompreise.

Inflation Österreich 2024: Inflationsziel für EZB und Fed greifbar

Die Fed hatte von März 2022 bis Juli 2023 ihren Leitzins um 5,25 Prozentpunkte auf 5,25 % bis 5,50 % angehoben, ehe am 18. September 2024 eine erste deutliche Leitzinssenkung um 0,50 Prozentpunkte den Auftakt zu einer Reihe von Leitzinssenkungen gab. Die US-Inflation ist seit ihrem Hoch von 9,1 % im Juni 2022 bis November 2024 auf 2,7 % gesunken. Dies ermöglichte bis 18. Dezember 2024 einen Rückgang der Leitzinsen auf 4,25 bis 4,50 %. Allerdings verhindert eine starke US-Wirtschaft, getragen von einem soliden Binnenkonsum, Exporten und hohen Staatsausgaben (insbesondere für Rüstung) einen Rückgang der Inflation im erwarteten Tempo.

Ebenfalls Wirkung zeigten die Leitzinsanhebungen der EZB in Europa, die allerdings stark zeitverzögert auf den Inflationsanstieg einsetzten. Die Inflationsrate im Euroraum lag im Juli 2022 bereits bei 8,9 % und in Österreich bei 9,4 %, als die EZB ihre erste Leitzinsanhebung vornahm. In insgesamt 10 Leitzinsanhebungen um 4,50 Prozentpunkte verteuerte sie bis September 2023 ihren Einlagenzins und Hauptrefinanzierungssatz auf jeweils 4,00 bzw. 4,50 %. 2023 folgten dann zwei und 2024 drei Zinspausen. Die hohen Zinsen zeigten eine gewisse Wirkung begleitet von rückläufigen Energiepreisen und bis September 2024 fiel die Inflationsrate in Österreich auf ein Zwischentief von 1,8 % ehe eine Verlangsamung des Rückgangs der Energiepreise wieder dazu führte, dass bis Dezember 2024 die Inflationsrate wieder auf 2,0 % anstieg. Die Volkswirte der EZB hatten dann ihre Inflationsprognosen für 2024 und 2025 nach unten revidiert. Daraus resultierten Zinssenkungsspielräume, die die EZB auch nützte. Der EZB-Rat hat in 2024, erstmals am 06.06.2024 und letztmals am 12.12.2024 beschlossen, insgesamt vier Leitzinssenkungen um jeweils 0,25 % vorzunehmen. Hauptrefinanzierungssatz und Zinssatz für Einlagen der Banken bei der EZB lagen Ende 2024 bei 3,15 bzw. 3,00 %. Der 3-Monats-Euribor war seit seinem Hoch im Herbst 2023 von rund 4 % bis zum 3. Januar 2025 auf 2,731 % rückläufig und hat hier bereits eine weitere Leitzinssenkung eingepreist.

Sowohl die EZB als auch die Fed haben ein Inflationsziel von langfristig 2 %. Während sich die EZB mehr oder weniger „auf der Zielgeraden“ Richtung Inflationsziel sieht, haben die geldpolitischen Entscheidungsträger der Fed wegen der starken US-Wirtschaft ihre Inflations- und Leitzinserwartungen im Dezember 2024 für die Folgejahre nach oben geschraubt.

Inflation 2025: Erneuter Strompreisschock

Nach acht Zinssenkungen seit Juni 2024 lagen die EZB-Leitzinsen auch im Frühjahr 2026 weiterhin bei 2,00 % für die Einlagefazilität, 2,15 % für Hauptrefinanzierungsgeschäfte und 2,40 % für die Spitzenrefinanzierungsfazilität. Der 3-Monats-Euribor war seit seinem Hoch im Herbst 2023 von rund 4 % bis zum 31. Dezember 2025 auf 2,03 % rückläufig.

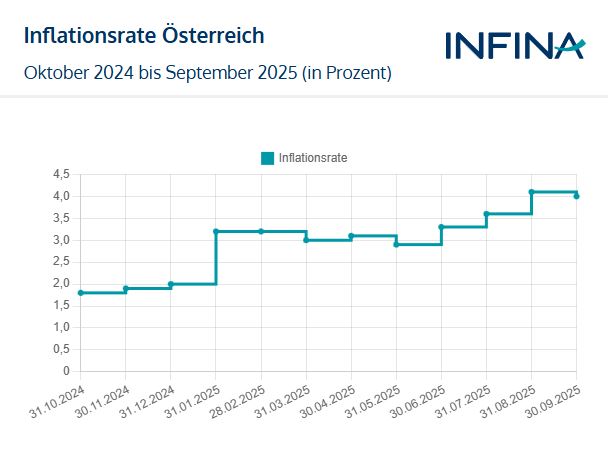

Die Inflationsrate der einzelnen Monate verhielt sich in Österreich sehr sprunghaft. Im Jahr 2025 lag die Schwankungsbreite zwischen 3,0 % im Mai und 4,1 % im August und endete mit 3,8 % im Dezember. Der Jahresdurchschnitt lag bei 3,6 %. Damit zählt Österreich im Euro-Raum zu den Ländern mit höheren Inflationsraten. Zum Jahresende 2025 dämpfend wirkten allerdings Treibstoffe, die sich im Jahresabstand verbilligt haben. Mit 1,33 Prozentpunkten und durchschnittlichen Preisanstiegen von 6,5 % der stärkste Preistreiber war hingegen im Dezember 2025 der Bereich Wohnung, Wasser, Energie, wo sich vor allem ein Strompreisanstieg um 41,9 % im Dezember auswirkt (Einfluss: 0,77 Prozentpunkte). Ursache: Seit Anfang 2025 wirken die Strompreisbremse, der Netzkostenzuschuss für GIS-befreite Haushalte sowie der Stromkostenergänzungszuschuss für Haushalte mit mehr als 3 Personen nicht mehr preisdämpfend und die Netzentgelte sowie die Elektrizitätsabgabe wurden erhöht.

Ins Gewicht fiel auch die Teuerung in Restaurants und Hotels (+5,5 %) sowie die Preisanstiege bei Lebensmittel sowie dem Bereich „verschiedene Waren und Dienstleistungen“.

Aktuelle Inflation 2026: Wie geht es weiter?

Nach dem überraschend niedrigen Anstieg des VPI im Jänner 2026 sahen sich zahlreiche Volkswirte veranlasst, ihre Inflationsprognosen für 2026 nach unten zu revidieren. Zu Jahresbeginn 2026 fiel die Inflationsrate zunächst deutlich. Im weiteren Verlauf stieg sie jedoch wieder: Laut Statistik Austria lag die Teuerung im März bei 3,2 % und im April 2026 laut Schnellschätzung bei 3,3 %. Damit hat sich der Rückgang in Richtung 2-%-Ziel vorerst nicht fortgesetzt. Der entscheidende Faktor war der Vergleichszeitraum des Vorjahres. Im Jänner 2025 waren die Preise aufgrund des Auslaufens preisdämpfender Maßnahmen (wie z.B. der Strompreisbremse in ihrer ursprünglichen Form) massiv angestiegen. Da dieser starke Preissprung aus dem Vorjahr nun aus der Berechnung der Jahresrate herausfiel, sank die Inflationsrate im Jänner 2026 rein rechnerisch erheblich ab. Generell dämpfende Effekte gingen laut Statistik Austria von Strom, Gas, Heizöl und Treibstoffen sowie von Industriegütern aus. Nach dem Rückgang zu Jahresbeginn wirken Energiepreise 2026 wieder stärker inflationstreibend. Statistik Austria nennt vor allem Treibstoffe und Heizöl als aktuelle Preistreiber. Die Prognosen wurden im Frühjahr 2026 wieder nach oben angepasst. Die OeNB rechnet für 2026 mit 2,7 % Inflation. Auch WIFO und IHS erwarten wegen des Energiepreisschocks wieder höhere Werte: WIFO prognostiziert 2,7 %, das IHS 2,9 %. Laut IHS inflationsdämpfend wirkt die temporäre Mehrwertsteuersenkung auf Lebensmittel und die Ausweitung der Mietpreisbremse auf bisher ungeregelte Mieten. Auch berücksichtigte das IHS in seiner Prognose, die von Verbund und EVN angekündigten Tarifsenkungen.

Der Iran-Krieg, der am 28. Februar 2026 mit Angriffen auf den Iran begann, hat die Inflationsaussichten deutlich verändert. Vor allem höhere Öl- und Energiepreise erhöhen das Risiko, dass die Teuerung länger über dem 2-%-Ziel bleibt. Experten gehen aufgrund der gestiegenen Energiepreise aktuell davon aus, dass die Inflation bereits zeitnah wieder auf 3,5 % steigen könnte.

Fazit: Für 2026 erscheint eine durchschnittliche Inflation oberhalb des EZB-Ziels von 2 % wahrscheinlich. Aktuelle Prognosen liegen bei rund 2,7 bis 2,9 %. Entscheidend bleibt, wie sich Energiepreise und geopolitische Risiken weiterentwickeln.

Wie entwickelt sich aktuell die Inflationsrate in Österreich?

Und welche Auswirkungen hat dies auf meine Immobilienfinanzierung?

Aber wie kommt es nun – allgemein gesprochen – zu einer Inflation? Dafür kann es mehrere Gründe geben, die wir im Folgenden erläutern. Außerdem besprechen wir, welche Bedeutung die Inflation für die Wirtschaftslage hat und inwiefern Sie persönlich als Sparer, Kreditnehmer oder Konsument von den Folgen betroffen sind.

Wie entsteht Inflation?

Es gibt mehrere Faktoren, die zu einer Teuerung führen können. Zum Beispiel, wenn die Nachfrage größer ist als das Angebot oder die Geldmenge zunimmt. Man unterscheidet deshalb verschiedene Arten der Inflation:

die Angebotsinflation: Auf einmal gibt es weniger Waren und Dienstleistungen im Angebot – beispielsweise, weil die Rohstoffpreise gestiegen sind oder es Probleme mit der Produktion gibt. Die wenigen verbliebenen Produkte werden von den Unternehmen dann zu höheren Preisen verkauft.

die Nachfrageinflation: Hier wollen die Konsumenten auf einmal mehr Waren und Dienstleistungen kaufen, etwa um sich mit Lebensmitteln für eine Krise einzudecken. Die Unternehmen können die Produktion aber nicht so schnell nach oben fahren und die Nachfrage übersteigt das Angebot. Als Folge steigen die Preise.

Geldmengeninflation: Je mehr Geld im Umlauf ist, desto weniger Kaufkraft besitzt ein einzelner Euro. Bei der Geldmengeninflation nimmt die Menge an Geld zu, sodass es insgesamt an Wert verliert – und die Preise steigen. Der Grund liegt häufig in der Geldpolitik von Zentralbanken, die Geld in die Märkte pumpen, um die Wirtschaft anzukurbeln. So bewirkt ein niedriger Leitzins, dass sich Geschäftsbanken mit billigen Krediten versorgen können, und auch durch großangelegte Anleihenkäufe der Zentralbank wächst die Geldmenge.

Meist wirken mehrere Arten zusammen und die Preissteigerung lässt sich nicht auf einen einzelnen auslösenden Faktor zurückführen.

Folgen der Inflation

Die steigende Geldentwertung hat sowohl Folgen für die Wirtschaftslage als Ganzes als auch für individuelle Einzelpersonen. Grundsätzlich gesprochen profitieren Schuldner sowie Besitzer von Sachvermögen. Zu den Verlierern gehört tendenziell die Mittelschicht, insbesondere Arbeitnehmer, Sparer sowie Pensionisten.

Allgemeine Wirtschaftslage: Eine leichte Inflation wirkt sich positiv auf das Wirtschaftswachstum aus. Denn die Konsumenten erwarten, dass der Geldwert abnimmt, und geben das Geld somit lieber früher als später aus. Hohe Inflation hat jedoch negative Folgen für die Wirtschaft. Zum Beispiel kann sich die Teuerung immer wieder selbst verstärken und außer Kontrolle geraten. Ganz allgemein gesprochen führt ein starker Preisanstieg zu Unsicherheit in der Bevölkerung und bei Unternehmen und destabilisiert somit die Wirtschaft.

Das Schreckgespenst der Hyperinflation: Bei einer sogenannten „Hyperinflation“, wo die Preise jeden Monat um mehr als 50 % steigen, steht am Ende sogar oft eine Währungsreform, weil die alte Währung kaum mehr Wert besitzt. Eine solch starke Geldentwertung entsteht meist durch Krieg oder Staatsversagen. In Österreich kam es zum Beispiel von 1919-1924 zu einer Hyperinflation, in der Folge wurde dann die fast wertlose Krone durch den Schilling ersetzt.

Gewinner der Inflation: Wer Schulden hat, der profitiert von der Inflation. Schließlich verändert sich die nominale Schuldsumme nicht, aber der reale Wert davon sinkt. Vor allem Staaten, die oft hoch verschuldet sind, können durch Inflation ihre Schulden schneller loswerden. Wer große Vermögen besitzt, dem kann die Preissteigerung ebenfalls wenig anhaben. Denn er kann sein Vermögen meist so anlegen, dass es kaum an Wert verliert – beispielsweise in Sachwerten wie Immobilien.

Verlierer der Inflation: All jene, die ein festes Einkommen beziehen, sind die Verlierer der Inflation. Insbesondere betrifft das unselbstständig Beschäftigte, Pensionisten oder Arbeitslose. Der Grund liegt darin, dass Lohn und staatliche Zahlungen gar nicht, zu gering oder nur verzögert an die Inflation angepasst werden. Deshalb können sich diese Gruppen immer weniger Güter kaufen. Aber auch Sparer mit einem kleinen Sparvermögen leiden unter der Geldentwertung: Das Geld am Sparbuch oder die private Altersvorsorge ist dann plötzlich weniger wert.

Kurz und knapp: Wie viel Inflation ist gut?

Eine sehr hohe Inflation hat ernste Folgen für die Gesellschaft. Deshalb bemüht sich die Zentralbank in der Regel um stabile Preise und eine geringe Inflation. Allerdings ist eine Deflation (also eine Inflationsrate unter 0) ebenfalls nicht erwünscht, weil sich diese genauso negativ auf das Wirtschaftswachstum auswirkt. Zentralbanken zielen daher auf eine Inflationsrate im Bereich von 2 % pro Jahr, um einen gewissen Sicherheitsabstand zur Deflation zu wahren, aber trotzdem weitgehend stabile Preise zu gewährleisten.

Eine geringe Inflation ist wichtig für die Preisstabilität.

Welche Auswirkung hat die Inflation auf Wohnkredite?

Generell gesprochen profitieren Kreditnehmer von der Inflation: Der nominale Betrag ihres Kredits bleibt gleich, aber das Geld ist weniger wert. Somit sinkt die reale Schuldensumme. Kredite lassen sich somit leichter zurückzahlen, man kann sie „weginflationieren“. Jedoch gilt das heute nur mehr bedingt.

Das Problem dabei: Löhne und Gehälter hinken der Inflation hinterher. Diese sind in den letzten Jahren nicht im gleichen Maße gestiegen wie die Verbraucherpreise. Wer seinen Wohnkredit durch ein regelmäßiges Einkommen finanziert, kann also in den meisten Fällen nur in Teilen auf die Hilfe der Inflation vertrauen.

Ein anderer Fall sind Anlegerwohnungen: Wer in Immobilien investiert und die Kreditraten durch Mieten finanziert, hat bessere Karten. Denn der Mietzins wird in der Regel ab Erreichen einer gewissen Anpassungsschwelle an den neuen Verbraucherpreisindex angepasst. Somit steigen die Mieten im Einklang mit der Inflation, die Kreditsumme bleibt jedoch gleich.

Von Vorteil ist es außerdem, die Zinsen durch Fixzinsvereinbarungen abzusichern. Denn mit dem Preisanstieg steigen auch die am Markt vorherrschenden Zinsen. Bei einem Kredit mit variablem Zinssatz fressen somit die höheren Zinsen die Vorteile der Inflation wieder auf. Dem kann man vorbeugen, indem man auf einen Wohnkredit mit langfristigen, fixen Zinsen setzt. Allerdings gibt es Phasen, in denen dies auch ungünstig ist, nämlich dann, wenn die Zinsen am langen Ende ein höheres (Leit-)Zinsniveau vorwegnehmen.

Wie wird die Inflation gemessen?

Wie lässt sich nun messen, ob und wie viel die Preise gestiegen sind? Zu diesem Zweck arbeiten Ökonomen mit einem beispielhaften „Warenkorb“ und dem sogenannten Verbraucherpreisindex:

Der Gesamtpreis eines durchschnittlichen Warenkorbs gilt als Indikator für die Inflation.

Durchschnittlicher Warenkorb als Basis

Jeder wird die Inflation ein wenig anders spüren: Schließlich konsumieren wir unterschiedliche Dinge. Die eine fährt viel mit dem Auto und merkt es besonders, wenn der Benzinpreis anzieht; den anderen trifft vor allem die Steigerung der Tabakpreise.

Um die allgemeine Inflation zu messen, erstellt man daher für gewöhnlich einen fiktiven „durchschnittlichen“ Warenkorb von privaten Haushalten. Dieser enthält Lebensmittel, Elektronikartikel, Wohnkosten – kurz: alle Güter und Dienstleistungen, die die Österreicher im Durchschnitt konsumieren. Für diesen Warenkorb wird nun monatlich der Gesamtpreis ermittelt, um daraus die monatliche bzw. jährliche Inflation zu berechnen.

Was ist der Verbraucherpreisindex?

Zum Vergleich der Preise verwendet man den Verbraucherpreisindex (VPI). Häufig hört man zudem von der sogenannten „Indexanpassung“, zum Beispiel bei Mietzins, Versicherungsbeiträgen oder Gehalt. Das bedeutet nichts anderes, als dass die Zahlungen an die allgemeine Teuerung angepasst werden. Wenn beispielsweise der VPI um 5 % gestiegen ist, wird auch die Mietvorschreibung um 5 % angehoben.

Neben dem österreichweiten VPI gibt es noch den „harmonisierten Verbraucherpreisindex“ (HVPI). Dieser wird EU-weit auf die gleiche Art und Weise ermittelt. Somit kann man mit dem HVPI die Teuerung der einzelnen EU-Länder vergleichen.

Inflationsrate berechnen: So wird’s gemacht

Hier noch ein einfaches Beispiel für die Berechnung der Inflation. Angenommen, der Warenkorb kostet am Beginn des Jahres 2022 genau 740 Euro. Ein Jahr später kostet dieser Warenkorb 761 Euro.

Dann berechnet man die Inflationsrate folgendermaßen:

Der VPI von 2022 (auf Basis von 2021) wäre dann: 102,8

Alles wird ständig teurer? Die gefühlte Inflation

Auch wenn die tatsächliche Teuerung gar nicht so besonders hoch ist, hat man manchmal den Eindruck, dass die Preise enorm steigen. Das ist dann die „gefühlte Inflation“, die sich manchmal von der tatsächlichen Teuerung stark unterscheidet. Dafür gibt es mehrere Gründe:

Insgesamt hat das zur Folge, dass wir im Alltag die tatsächliche Inflation meist nicht so gut abschätzen können.

Manche Waren kaufen wir tagtäglich ein und es fällt uns besonders auf, wenn sie teurer werden (zum Beispiel Milch).

Einige Zahlungen (wie etwa Handygebühren) werden zum Großteil über automatischen Kontoeinzug abgewickelt, sodass uns hier Preisveränderungen kaum auffallen

Einige Waren tragen sehr stark zur Inflation bei, weil sie einen großen Teil unserer Ausgaben ausmachen (zum Beispiel Wohnkosten). Wenn hier die Preise sinken oder steigen macht das viel mehr aus, als wenn z. B. der Milchpreis steigt.

Lösung bei Liquiditätsengpässen

Die Zinsen für Ihre variable Finanzierung sind deutlich gestiegen und Sie haben zunehmend Probleme sich Ihre Kreditrate noch zu leisten? Mit dem Kredit Entlastungsrechner von Infina können Sie sich anzeigen lassen, wie hoch Ihre monatliche Rate konkret bei weiteren Anstiegen des Leitzinses sein wird.

Weiterhin können Sie sehen, welchen Betrag Sie monatlich weniger bezahlen, wenn Sie auf eine neue maximale Laufzeit von 35 Jahren bei gleichzeitiger Absicherung mit einem Fixzinssatz auf 20 Jahre umstellen. Nutzen Sie den kostenlosen Service für Ihre persönliche Kalkulation:

Zwar mag es ärgerlich sein, wenn die Lieblingseissorte schon wieder teurer geworden ist. Ein leichter Preisanstieg ist jedoch prinzipiell etwas Gutes. Solange sich dieser im Bereich von 2 % pro Jahr bewegt, ist dies optimal für die Wirtschaftslage. Wünschenswert ist es natürlich, dass Löhne und Gehälter rechtzeitig angepasst werden, sodass die reale Kaufkraft gleich bleibt. Eine zu hohe Inflation – wie sie in jüngster Vergangenheit noch vorherrschte - führt hingegen zu Verunsicherung bei Unternehmen und Konsumenten. Unternehmen drohen in eine Preis-Kosten-Schere zu geraten, während Arbeitnehmern Reallohneinbußen drohen. Das führt zu Konsumbeschränkungen. Der Konsum konzentriert sich in Inflationsphasen nur noch auf die wichtigsten Güter (Grundversorgung). Das ist aber schlecht für die Wirtschaft. In den USA macht der private Konsum beispielsweise zwei Drittel der Wirtschaftsleistung aus. Deshalb reagierte die Fed in 2022 und 2023 mit elf Zinsschritten nach oben, ehe von September 2024 bis Oktober 2025 wieder sechs Leitzinssenkungen folgten. Im Euroraum war die Inflation zwischenzeitlich wieder näher an das 2-%-Ziel herangerückt. Im Frühjahr 2026 stieg sie jedoch erneut: Laut Eurostat-Schnellschätzung lag die Teuerung im Euroraum im April 2026 bei 3,0 %. Dadurch rücken Zinssenkungen weniger stark in den Vordergrund; die Geldpolitik bleibt datenabhängig. Die moderate Inflationsrate im Euroraum hatte also diese Lockerung an der Zinsschraube ermöglicht. Mit Beginn des Iran-Konflikts und daraus folgend steigenden Energiekosten rücken Leitzinsanhebungen zur Bekämpfung einer drohenden Inflationssteigerung wieder in den Fokus.

Brauchen Sie Unterstützung? Infina vergleicht und findet für Sie den besten Wohnkredit bei der richtigen Bank – unabhängig, transparent und flexibel.

Über den Autor: Hagen Luckert

Position: Geschäftsführer

Meine gesamte berufliche Laufbahn habe ich im Kreditbereich verbracht. Zunächst im Sparkassen- sowie im Großbankensektor in Deutschland. Nach Leitung der Business-Unit Kreditstrategie- und Organisation in einem großen Beratungsunternehmen war ich als Geschäftsführer einer Kreditfabrik tätig. Im Anschluss daran wurde ich als Vorstand in einem Softwareunternehmen für künstliche Intelligenz im Bankenbereich berufen und habe 2019 in die Geschäftsführung von Infina gewechselt. Die ständige Recherche, strukturierte Aufbereitung sowie verständliche Veröffentlichung von allen Fragestellungen rund um das Kreditgeschäft gehören zu den wesentlichen Schwerpunktsetzungen meiner Funktion.

Haus winterfest machen: So schützen Sie Ihr Zuhause ✓ Frostschäden verhindern ✓ Richtige Raumtemperatur ✓ Praktische Tipps für Eigentümer ► Jetzt lesen!

Die am häufigsten gelesenen Artikel – Ratgeber für die Immobilienfinanzierung

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.