Sie möchten sich und Ihrer Familie den Traum vom Eigenheim erfüllen und stehen nun vor der Frage: Das Haus lieber bauen oder kaufen? Auf diese Frage gibt es leider keine pauschale Antwort, vielmehr hängt diese Entscheidung von zahlreichen Faktoren ab. Diese können beispielsweise Budget, Lage, Gestaltungsfreiraum, verfügbare Zeit, persönliche Lebensumstände und Ansprüche sowie das Immobilienangebot auf dem regionalen Immobilienmarkt sein. Kurz gesagt: Beide Optionen haben ihre Vor- und Nachteile. Zu diesen sowie weiteren Punkten, die Ihnen bei der Entscheidungsfindung zwischen Neubau oder Kauf einer Bestandsimmobilie weiterhelfen, können Sie in diesem Beitrag mehr lesen.

Haus bauen oder kaufen: Das Wichtigste im Überblick

Budget und Finanzen: Vergleicht man Häuser mit gleicher Lage, Größe und Ausstattung, ist der Hauskauf gegenüber dem Hausbau meist günstiger.

Ausstattung und Gestaltungsfreiheit: Bauen Sie ein Haus, genießen Sie individuellen Gestaltungsfreiraum, wohingegen der Immobilienkauf in Österreich überwiegend mit hoher Kompromissbereitschaft verbunden ist.

Planung, Aufwand und Zeit: Für einen Hausbau bedarf es rund ein bis zwei Jahre Zeit und hoher Einsatzbereitschaft, während die Abwicklung eines Hauskaufs schneller und einfacher vonstattengeht.

Nachhaltigkeit und Energieeffizienz: Eine moderne Bauweise spart Energiekosten und wird mit attraktiven Wohnbauförderungen belohnt. Ein bestehendes Haus kann häufig nur durch aufwendige Sanierungsmaßnahmen energieeffizient gemacht werden.

Lage und Infrastruktur: Neubaugebiete und freie Grundstücke befinden sich häufig in Vororten oder am Stadtrand. Wünschen Sie sich zentrumsnahes Wohnen mit ausgebauter Infrastruktur, so finden Sie hierfür eher eine bestehende Immobilie zum Kauf.

Die Entscheidung, Haus bauen oder kaufen ist in beiden Fällen eine weitreichende. Immerhin investiert man meist nur ein- oder zweimal im Leben in die eigenen vier Wände, weswegen gut überlegt sein sollte, welche Variante für Sie persönlich die beste ist. Im Folgenden finden Sie 7 Faktoren bzw. Fragen, die bei der Wahl zum Hausbau oder Hauskauf berücksichtigt werden sollten.

1. Finanzielles: Was ist günstiger – Haus bauen oder kaufen? (inkl. Video)

Die Kosten: Hauskauf meist günstiger als Hausbau

Voraussetzung für einen direkten Vergleich ist, dass sich beide Objekte in gleich guter Lage befinden und über eine vergleichbare Größe und Ausstattung verfügen. Meist fällt dann der Kauf einer Bestandsimmobilie günstiger als ein Neubau aus. Das liegt vor allem daran, dass beim Haus bauen oft noch ungeplante Zusatzkosten für bspw. Sonderwünsche hinzukommen, während beim Hauskauf die Kosten von vornherein gut zu überblicken sind. Andererseits können auch Arbeiten für die Altbausanierung und Renovierung auf Sie zukommen, wenn Sie sich für den Kauf eines preisgünstigen Altbaus entscheiden.

Haus bauen oder doch lieber kaufen?

Bei Bestandsimmobilien ist vor allem der Zustand ausschlaggebend für die Preisgestaltung. So sind sanierungsbedürftige Häuser in aller Regel günstiger als sehr gut erhaltene. Die Kosten für Renovierungsarbeiten müssen demnach mit zum Kaufpreis hinzugerechnet werden. Durch energieeffizientes Bauen können beim Neubau die Energiekosten später deutlich gesenkt werden. Andererseits schlägt dann vor allem der Grundstückspreis deutlich zu Buche. Je nach Region kommt für viele Menschen ein Neubau gar nicht infrage, da die Grundstückspreise in Österreich das verfügbare Budget sprengen würden.

Als Kompromiss zwischen Bau und Kauf eines Hauses können Sie sich für ein Fertighaus entscheiden. Das Risiko unerwarteter Zusatzkosten während der Bauphase ist geringer im Vergleich zum Bau eines Massivhauses. Darüber hinaus kann es schneller bezugsfertig übergeben werden. Ausführliche Informationen hierzu finden Sie in unserem Ratgeber Haustypen im Vergleich.

Die Finanzierung: Hauskauf vs. Hausbau

Für beides wird in den meisten Fällen ein Immobilienkredit, z. B. in Form eines Annuitätendarlehens, abgeschlossen. Wie hoch der Kredit ausfällt, hängt davon ab, wie hoch die Gesamtkosten sind und wie viel Sie davon nicht mit Ihrem Eigenkapital decken können.

Beim eigengenutzten Hausbau können in der Regel mehr Fördermittel als beim Hauskauf in Anspruch genommen werden, welche den Neubau daher auch attraktiver machen können.

Der größte Unterschied liegt wohl bei der Auszahlung des Kredits: Beim Hauskauf wird die gesamte Kreditsumme auf einmal ausbezahlt, während beim Neubau in der Regel je nach Baufortschritt ausgezahlt wird.

2. Ausstattung: Nach persönlichem Wunsch oder vorgegeben?

Der große Vorteil des Hausbaus gegenüber dem Hauskauf liegt klar auf der Hand: Wer selbst baut, genießt vollen Planungs- und Gestaltungsfreiraum. Von der Wahl des Haustyps, über Grundriss, Raumaufteilung, Ausstattung, Haustechnik, Außenanlagen sowie dem Innenausbau, den Wünschen Ihres Neubaus sind meist nur Grenzen gemäß dem Bebauungsplan und finanziellem Spielraum gesetzt.

Beim Kauf einer Bestandsimmobilie können Sie hingegen nur bedingt Änderungen vornehmen. Modernisierungen und Umbauarbeiten, die im Nachhinein durchgeführt werden, sind aufwendig und können dabei äußerst kostenintensiv ausfallen. Wenn Sie flexibel und kompromissbereit sind, kann auch durch wenige Anpassungen aus einem Bestandshaus Ihr Wohntraum werden. Außerdem versprüht ein Altbau auch einen ganz eigenen Charme und atmet Geschichte, die ein Neubau nicht erzählen kann. Für viele Menschen ein ausschlaggebendes Argument beim Hauskauf.

Haus bauen oder kaufen? Mehr Gestaltungsmöglichkeiten haben Sie beim Hausbau.

Tipp: Sie schwanken zwischen Neubau und Altbau? Unser Ratgeber „Neubau oder Altbau?“ hilft Ihnen bei der Entscheidung.

3. Planung: Wie viel Zeit können Sie investieren?

Bevor Sie sich entscheiden, ob Sie ein Haus bauen oder kaufen möchten, sollten Sie sich auch fragen: Wie viel Zeit- und Planungsaufwand möchte ich einbringen? So ist ein Neubau stets mit vielen Entscheidungsprozessen und großem persönlichen Engagement verbunden. Der bürokratische Aufwand und die Kommunikation zwischen Ihnen, der Baufirma und den einzelnen Gewerken kann oft zu einer Herausforderung werden. Hinzukommen ggf. Bauverzögerungen und ungeplante Zusatzkosten, die Ihnen viele Nerven kosten können. Für einen Hausbau sind in der Regel ein bis zwei Jahre von der Planung bis zum Einzug einzurechnen. Wenn Sie sich all diesen Faktoren bewusst machen, dann sind Sie schon mal mental für einen Hausbau gewappnet und können irgendwann in das Haus Ihrer Träume ziehen.

Kaufen Sie ein Haus, können Sie sich zum einen leichter vorstellen, wie Ihr Eigenheim zukünftig aussehen wird, zum anderen werden Sie mit deutlich weniger Zeit- und persönlichem Energieaufwand konfrontiert. Ein Hauskauf ist zwar einfacher, schneller und verläuft meist reibungsloser, er bringt aber auch viel Kompromissbereitschaft mit sich. So müssen und können Sie weniger Entscheidungen bei der Umsetzung Ihrer Wünsche der eigenen vier Wände treffen.

4. Know-how: Bringen Sie Vorwissen zum Hausbau mit?

Wenn Sie über ein fundiertes Wissen, handwerkliches Geschick und genügend Zeit verfügen, ist es lohnenswert sich mit Eigenleistungen am Hausbau zu beteiligen. Damit können diverse Baukosten gesenkt werden, diese sind im Gegenzug aber auch mit viel Arbeitsaufwand verbunden. Ein weiterer Vorteil eines guten „Bau-Know-hows“ ist, dass Sie für etwaige aufkommende Mängel und Probleme ein Auge haben und diese entsprechend reklamieren können.

Dieses Wissen ist auch beim Kauf eines Hauses sehr vorteilhaft, da diverse Umbau- und Renovierungsarbeiten kostengünstig in Eigenregie durchgeführt werden können. Trotzdem ist es ratsam für Themen wie Modernisierungen bzgl. Energieeffizienz (diese können Sie dem Energieausweis in Österreich entnehmen) und Bausubstanz, Kernsanierungen und aufwendige Restaurationen einen Profi zu beauftragen, außer Sie sind selbst vom Fach. Dadurch vermeiden Sie, dass durch eigenes Verschulden ungeplante Zusatzkosten entstehen oder Sie sich später mit Mängeln zufriedengeben müssen.

Schätzen Sie daher den Umfang Ihrer angestrebten Eigenleistungen im Verhältnis zu Ihrem Know-how ehrlich ein und ziehen Sie im Zweifel einen Fachmann zurate.

5. Umwelt: Wie wichtig ist Ihnen Energieeffizienz?

Liegt Ihnen die Umwelt besonders am Herzen, hat ein Neubau diesbezüglich ganz klar die Nase vorn. Hier wird von Anfang an auf moderne Baumaterialien und Haustechnik geachtet, um bei den laufenden Energiekosten, also für Heizung, Strom und Wasser, einzusparen. Außerdem werden mit diesen Maßnahmen in der Regel die Auflagen erfüllt, um staatliche Zuschüsse, wie in einigen Bundesländern verfügbar, in Anspruch nehmen zu können.

Energieeffizienz: Was ist günstiger Haus bauen oder kaufen?

Den Einbau von energieeffizienten Außentüren und Fenster.

Die Installation energieeffizienter Heizungsanlagen.

Den Einsatz von wirksamer Wärmedämmung bei Wänden, Dächern, Keller- und Geschossdecken.

Die Nutzung von Lüftungsanlagen zur Frischluftversorgung bei Erhaltung der Raumtemperatur.

Ein Altbau kann da eindeutig nicht mithalten. Sollte dennoch ein Umbau angestrebt werden, um später Energie und Geld einzusparen, ist dies zunächst mit hohen Kosten für die Modernisierung verbunden. Aber auch danach wird das Ergebnis kaum an einen Neubau herankommen.

Tipp: Vertiefende Informationen zu den einzelnen Sanierungsmaßnahmen für eine energetische Sanierung finden Sie in folgenden Ratgebern:

Wenn Sie sich für einen Neubau unter ökologischen Gesichtspunkten entscheiden, finden Sie Tipps in unserem Ratgeber nachhaltiges Bauen.

6. Lage: Wo wollen Sie das Haus kaufen oder bauen?

Wenn Sie sich schon von vornherein festgelegt haben, welchen Standort Ihr Eigenheim haben soll, erübrigt sich oft die Frage, ob Sie ein Haus kaufen oder bauen wollen. Wenn Sie nämlich unbedingt zentrumsnah wohnen möchten, wird dies häufig nur durch den Kauf einer Bestandsimmobilie möglich sein. Freie Grundstücke sind im städtischen Bereich sehr rar und dementsprechend teuer. Ebenso kostspielig ist die Option einen niedrigpreisigen Altbau abzureißen und ein neues Haus zu bauen. Zudem ist dies meist mit vielen Bebauungsvorschriften verbunden. Das Leben in der Stadt bietet dafür eine gut ausgebaute Infrastruktur sowie ein breites Gastronomie- und Kulturangebot.

Neubaugebiete mit freien Grundstücken befinden sich vorwiegend in ländlichen Gegenden oder am Stadtrand. Dort ist der Baugrund erschwinglicher und das Angebot größer. Oft sind die Infrastruktur und das Kulturprogramm in Fußnähe zwar nicht in gewünschtem Umfang vorhanden, andererseits ist ein ruhiges Eigenheim im Grünen vor allem für junge Familien eine gute Wahl.

Beim Vorhaben, ein Haus zu bauen oder zu kaufen, spielt der Zeitfaktor oft eine entscheidende Rolle. Der Bau eines Hauses erfordert in der Regel etwa zwei Jahre – von der ersten Planung bis zum Einzug. Diese Dauer kann je nach Bauweise und Haustyp erheblich variieren: Ein individuell geplantes Architektenhaus in Massivbauweise benötigt in der Regel mehr Zeit und Budget als ein schneller zu errichtendes Fertighaus. Zusätzlich können Bauverzögerungen auftreten, die den Einzug verzögern und die Geduld der Bauherren strapazieren.

Wenn Sie sich stattdessen für den Kauf eines Hauses entscheiden, ist der Prozess in der Regel schneller. Der Einzug kann, abhängig vom Renovierungsbedarf, zügig erfolgen. Voraussetzung ist jedoch, dass Sie ein geeignetes Haus finden, das Ihren Vorstellungen entspricht. Benötigen Sie kurzfristig mehr Wohnraum für sich und Ihre Familie, erweist sich der Kauf einer Bestandsimmobilie häufig als die schnellere und pragmatischere Lösung.

Haus bauen oder kaufen: Pro und Contra auf einen Blick

Egal, ob Sie sich letzten Endes entscheiden, Ihr Eigenheim neu zu bauen oder eine Bestandsimmobilie zu kaufen – beide Optionen haben Vor- und Nachteile. In den folgenden Tabellen haben wir Ihnen jeweils die Vorteile und Nachteile für den Hausbau und Hauskauf aufgelistet.

Haus bauen – Pro und Contra

Vorteile

Nachteile

Freier Gestaltungsfreiraum und Verwirklichungsmöglichkeiten

Insgesamt im Regelfall teurer als der Kauf einer vergleichbaren Immobilie

Inanspruchnahme von attraktiven Wohnbauförderungen in vielen Fällen möglich

Gesamtkosten schwieriger einzuschätzen, v. a. wenn diverse Sonderwünsche hinzukommen

Nachhaltiges Bauen auf modernstem Stand möglich

Verzögerungen und unvorhersehbare Ereignisse möglich

Neubezug als Erstbewohner

Hoher Zeit-, Planungs- und Arbeitsaufwand

Genaue Aufteilung der Wohnfläche auf die persönlichen Bedürfnisse

Neubaugebiete meist in ländlichen Gegenden oder Ortsrandlage, selten in Zentrumsnähe

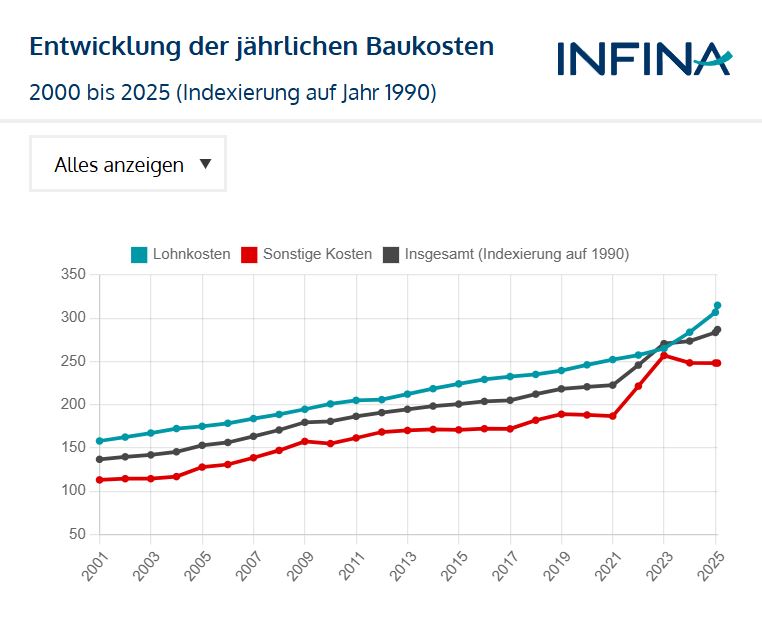

Die Entwicklung der jährlichen Baukosten seit 2000.

Wie unterstützt diese Information meine Entscheidung als Immobilienkäufer?

Haus bauen oder kaufen – eine weitreichende Entscheidung

„Haus bauen oder kaufen“ – welche Alternative, die richtige für die Realisierung Ihres Wohntraums ist, müssen Sie unter Abwägung des vorliegenden Angebots zum Grundstückskauf bzw. Hauskauf entscheiden. Träumen Sie schon lange von Ihrem individuellen Eigenheim und können Sie sowohl finanziell als auch zeitlich und planungstechnisch den Einsatz einbringen, so wird es wohl eher ein Neubau sein. Möchten Sie hingegen Zeit, Aufwand und Geld sparen, dann wird der Kauf eines bestehenden Hauses vermutlich der passende Weg für Sie sein.

Nichtsdestotrotz ist es empfehlenswert am Anfang für beide Möglichkeiten offen zu sein. Diskutieren Sie mit Ihrer Familie, welche Faktoren besonders wichtig für Sie sind. Versuchen Sie auch in gewissen Punkten kompromissbereit zu sein und zu prüfen, welche Variante langfristig die bessere für Sie ist.

Haben Sie sich alle relevanten Fragen gestellt, gilt es zuletzt auch auf Ihr persönliches Bauchgefühl zu hören. Es vermittelt Ihnen sicherlich, ob Sie Ihr Wohnglück mit einem Hausbau oder einem Hauskauf finden.

Haus bauen oder kaufen Kosten: Kalkulieren Sie im Vorfeld.

Bildquelle: Elena / Adobe Stock

Beauftragen Sie den richtigen Makler

Suchen Sie professionelle Unterstützung für Kauf, Verkauf oder Vermietung? Bei Infina finden Sie erfahrene Makler, die Sie mit Expertise und persönlicher Beratung unterstützen.

Bildquellen: vaver/ Shutterstock.com, Sergey Nivens/ Shutterstock.com, Andrey_Popov/ Shutterstock.com, Evgeny Atamanenko/ Shutterstock.com Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Über den Autor: Lorenz Sigl, MA

Position: Leiter Infina Immobilien

Meine Immobilienkompetenz basiert auf einer fundierten Ausbildung zum Immobilientreuhänder (Makler, Verwalter, Bauträger) sowie als Bautechniker an der Bauakademie. Ergänzend absolvierte ich den ÖVI-Vorbereitungslehrgang für Sachverständige und spezialisierte mich als Bewertungsexperte für Immobilien in Banken. Ein Master in Facility- und Immobilienmanagement sowie ein Bachelor in Management und Recht vertiefen mein Wissen. Mit Erfahrung in der Immobilienvermittlung im Bankenbereich und als Leiter von INFINA Immobilien analysiere ich laufend den Markt, um maßgeschneiderte Lösungen für unsere Kunden zu entwickeln.

Die am häufigsten gelesenen Artikel – Ratgeber für die Immobilienfinanzierung

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.