Ein Immobilienportfolio aufbauen dient verschiedenen Zwecken: Kapital wird renditestark investiert, ein attraktives Nebeneinkommen wird generiert und auch das Thema der persönlichen Altersvorsorge ist durch die Immobilien-Investments abgedeckt. Doch wie gelingt es, erfolgreich in mehrere Immobilien zu investieren und welche Rolle spielt dabei die Finanzierung? Wir zeigen Ihnen in diesem Ratgeber, worauf Sie beim Aufbau eines Immobilienportfolios achten müssen, wie Sie den erfolgreichen Einstieg in die Immobilieninvestition schaffen und warum eine Finanzierung zu Top-Konditionen für dieses Vorhaben entscheidend ist.

Immobilienportfolio aufbauen: Das Wichtigste im Überblick

Ein Immobilienportfolio aufbauen heißt, Risiko auf verschiedene Objekte zu streuen und mehrere Einkommen zu schaffen.

Ihr Immobilienportfolio bringt Ihnen ein zusätzliches Einkommen und trägt zu Ihrer persönlichen Altersvorsorge bei.

Unterschätzen Sie den zeitlichen Aufwand Ihres Immobilien-Investments nicht.

Anfänger sollten auf kleine, einfach vermietbare Wohnungen setzen, um die Kosten des Leerstand-Risikos zu reduzieren.

Neben Grundriss, Lage und den Immobilienpreisen in Österreich spielt die günstige Finanzierung eine wichtige Rolle, um eine attraktive Rendite erzielen zu können.

Wer besonders schnell mehrere Wohnungen erwerben will, kann über den Kauf eines Zinshauses (Mietshaus mit mehreren Wohneinheiten) nachdenken.

Was spricht für das Investment in Immobilien?

Immobilien haben in den vergangenen Jahren immer mehr an Beliebtheit gewonnen. Längst werden diese nicht mehr nur zu Wohnzwecken erworben, sondern auch als Investment. Auch wenn Sparanlagen zwischenzeitlich wieder eine Rendite bringt, ist Betongold in Österreich immer noch beliebt.

Investieren sollten Sie in unterschiedlichste Objekte. Von Ferienhäusern im ländlichen Bereich, die zur touristischen Nutzung gewerblich vermietet werden (beispielsweise im Buy-to-let-Modell), bis hin zur Kleinwohnung in der Wiener Innenstadt. Wenn Sie können, streuen Sie das Investment-Risiko und erwerben gleich mehrere Immobilien in unterschiedlichen Größen und Lagen. So sorgen Sie für Diversifikation und verringern Ihr Risiko.

Die Vielfalt renditestarker Wohnungen und Häuser in Österreich ist groß. Doch egal ob 1-Zimmer-Wohnung oder Zinshaus, alle Objekte haben einige Vor- und Nachteile gemeinsam, welche Sie vor dem Kauf von Anlageimmobilien bedenken sollten:

Zusätzlich zu den laufenden Mieteinnahmen profitieren Sie im Idealfall auch von Preissteigerungen am Immobilienmarkt.

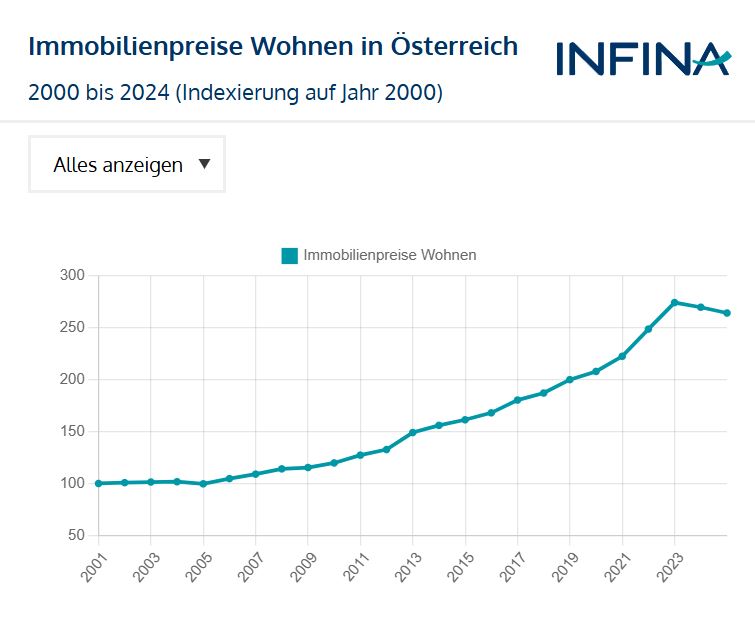

Die Immobilienpreise sind zwar deutlich gestiegen, dennoch ist Potenzial für weitere Wertsteigerungen vorhanden.

Das Risiko von Leerstand ist in guten Lagen in Österreich gering.

Hohe Fremdfinanzierungen zu günstigen Konditionen sind derzeit nur schwer möglich.

Immobilien verursachen immer einen gewissen Verwaltungsaufwand, welchen Sie nicht unterschätzen dürfen.

Bedenken Sie, dass eine Immobilie immer auch mit einem gewissen Zeitaufwand verbunden ist. Viele zeitintensive Tätigkeiten (Vermietung, Reparaturen, etc.) lassen sich jedoch gut auslagern. Wer etwas höhere laufende Kosten in Kauf nimmt, kann den eigenen Zeitaufwand für die Vermietung minimieren.

Immobilienportfolio aufbauen: Welche Anlageformen gibt es?

Wenn Sie ein eigenes Immobilienportfolio aufbauen möchten, müssen Sie dazu mehrere Immobilien erwerben. Doch es gibt unterschiedlichste Optionen, um mit Immobilien Geld zu verdienen. Nachstehend finden Sie die wichtigsten Alternativen.

Eigentum zur Selbstnutzung

Viele Menschen entscheiden sich für einen Wohnungskauf für sich selbst oder die Alternative Haus bauen. Dies ist die Erfüllung des persönlichen Wohntraums, aber kein Investment-Case. In dieser Situation sparen Sie sich zukünftig die bislang bezahlte Miete. Dies kann vor dem Hintergrund der Entwicklung der Mietpreise in Österreich sinnvoll sein. Wenn Ihr Ziel ist, durch Immobilien-Investments eine möglichst gute Rendite zu erreichen, ist die Eigennutzung der Immobilie jedenfalls nicht der richtige Weg. Diese Immobilie wirft schließlich keine laufenden Erträge ab. Kommt es zu einer Wertsteigerung, wird diese normalerweise nicht realisiert – schließlich möchten Sie ja weiterhin in der selbst genutzten Immobilie leben. Daher handelt es sich hierbei um kein Investment.

Kaufen und Vermieten

Das Kaufen bzw. Bauen und Vermieten eines Hauses oder einer Wohnung ist die klassische Vorgehensweise, wenn Sie durch Mieteinnahmen ein Nebeneinkommen schaffen wollen. Achten Sie darauf, dass die erzielbare Nettomiete des Objekts höher ist als die laufenden Kosten des Kredits. Ist das der Fall, so wird von einer „Cash-Flow positiven Immobilie“ gesprochen. Bedenken Sie dabei, dass auch Rücklagen für das Gebäude aufgebaut werden müssen, die nicht auf Mieterinnen und Mieter umlegbar sind. Eine konservative Kalkulation der Rendite ist daher wichtig.

Kaufen und Verkaufen

Bei der sogenannten „Fix & Flip Strategie“ kaufen Sie sanierungsbedürftige Immobilien, renovieren und veräußern diese anschließend mit einem entsprechend hohen Gewinnaufschlag. Dieses Modell bringt Vor- und Nachteile mit sich:

Viel Expertise und beste Handwerker-Kontakte sind nötig.

Ein günstiger Einkaufspreis muss ausgehandelt werden.

Gibt es bei der Sanierung Probleme, können die Kosten erheblich steigen.

Ein hoher Preis ist nötig, wenn Sie die Immobilie verkaufen, um eine gute Gewinnmarge zu erreichen.

Diese Strategie ist daher nichts für Sie, wenn Sie sich erstmalig mit der Investition in Immobilien beschäftigen. Fix and Flip eignet sich für Profis, denen es gelingt, günstig einzukaufen, preiswert zu sanieren und die Immobilie anschließend rasch wieder zu verkaufen. Häufig wird bei diesem Modell auch viel Eigenleistung eingebracht, um Kosten bei der Sanierung zu sparen.

Immobilienportfolio aufbauen: Wo finde ich geeignete Immobilien?

Gut vermietbare Wohnungen sind heiß begehrt. Um trotz der harten Konkurrenz am Markt das ein oder andere Schnäppchen zu finden, stehen Ihnen unterschiedliche Wege offen, egal ob Sie auf der Suche nach der ersten 1-Zimmer-Wohnung oder einem Zinshaus sind.

Immobilien online suchen

Bei verschiedenen Immobilienportalen können Sie täglich nach neuen Angeboten Ausschau halten. Um den Aufwand zu reduzieren, kann meist eine automatische Benachrichtigung aktiviert werden. Sie erhalten dann eine E-Mail, sobald eine neue Immobilie, die Ihrem Suchprofil entspricht, inseriert wurde. Wichtig: Schnell anfragen. Am besten schriftlich und zusätzlich telefonisch, um zu den Ersten zu zählen, welche sich für das Objekt interessieren.

Immobilienmakler kontaktieren

Immobilienmakler müssen nicht eigens mit der Suche nach einem passenden Objekt beauftragt werden. Oft ist es ausreichend, mit verschiedenen Maklern ins Gespräch zu kommen (z.B. bei der Besichtigung einer Wohnung) und mitzuteilen, wonach Sie suchen. Knüpfen Sie Kontakte in der Immobilienbranche – das dauert zwar etwas, doch es lohnt sich. Erinnert sich ein Makler später an Ihre Suchkriterien, kontaktiert er Sie im besten Fall, sobald er eine passende Immobilie zur Vermarktung erhalten hat, schon bevor er diese öffentlich inseriert.

Persönliches Umfeld nutzen

Machen Sie Personen in Ihrem privaten Umfeld auf Ihre Immobiliensuche aufmerksam. Immer wieder kommt es vor, dass hier eine Wohnung zu verkaufen ist. Mit etwas Glück gelingt es Ihnen, auf diesem Weg eine oder mehrere passende Immobilien zu finden. Ist dies der Fall, kann der Kauf im Regelfall provisionsfrei abgewickelt werden.

Fazit zur Immobiliensuche: Optionen kombinieren

Passende Objekte zu finden bedeutet Zeitaufwand und Arbeit. Sie müssen regelmäßig intensiv neue Inserate prüfen, Wohnungen besichtigen und Kontakte knüpfen, bis es schlussendlich tatsächlich zur Kaufabwicklung kommt. Nutzen Sie daher unbedingt mehrere genannten Optionen, um rasch passende Immobilien zu finden.

Weiterführende Informationen zum Thema Sanierung in Österreich finden Sie in unserem Ratgeber:

Sie möchten nicht eigene Immobilien erwerben? Dann sind Aktien von Unternehmen, welche in der Immobilienbranche tätig sind, womöglich eine gute Alternative. Diese Form des Investments birgt Vor- und Nachteile, die vorab bedacht werden müssen:

Kein Zeit-Investment für Mietersuche, Instandhaltung etc. nötig.

Abhängigkeit von der Management-Qualität der Unternehmen.

Aktienkurse dieser Unternehmen können sich anders entwickeln als der Immobilienmarkt (Bewertungsfehler, Management-Wechsel, Rating-Verschlechterung, etc.).

Immobilienfonds und Anleihen

Immobilienfonds und Anleihen sind eine weitere Option, um vom Immobilienmarkt zu partizipieren. Die laufenden Kosten von Immobilienfonds sind meist höher als jene von ETFs, deren Fokus auf dem Immobilienmarkt liegt (siehe nächster Absatz). Manche Immobilien-Konzerne geben auch eigene Anleihen aus, welche mit einer vorab definierten Laufzeit eine bestimmte Rendite garantieren. Die Höhe der Rendite ist von der Laufzeit und den sonstigen Konditionen (Nachrangigkeit, etc.) abhängig und liegt normalerweise bei unter 5 Prozent pro Jahr.

Immobilien-ETFs

In einem ETF (Exchange Traded Fund) werden die Aktienkurse verschiedener Unternehmen abgebildet. Es gibt ETFs, welche den Fokus ganz auf die Immobilienbranche legen. Durch die Struktur des ETF ist das Risiko breiter gestreut als bei einem Aktienkauf von nur einem oder zwei Unternehmen der Immobilien-Branche. Schwankungen von Einzelwerten werden somit abgefedert. Der Nachteil liegt allerdings auf der Hand: Auch bei diesem Investment handelt es sich um ein Börsen-Investment. Eine physische Immobilie besitzen Sie bei dieser Investition nicht. Von einer positiven Entwicklung am Markt werden Sie daher nur indirekt profitieren. Zusätzlich fallen weitere Pluspunkte einer physischen Immobilie weg – etwa die Option, die Wohnung bei Bedarf selbst nutzen zu können.

Immobilien für das Portfolio auswählen

Welche Immobilien die richtigen sind, um Ihr Immobilienportfolio aufzubauen, hängt von Ihrer Expertise und der gewählten Strategie ab. Wie sollen Sie vorgehen, wenn Sie Anfänger sind und mehrere Wohnungen zur langfristigen Vermietung kaufen möchten. Diese Form des Immobilien-Investments ist bei Einsteigern besonders beliebt.

Immobilien für langfristige Vermietung

Für diese Strategie ist es naheliegend, in guten, städtischen Wohngegenden zu kaufen. In der Immobilienbranche werden diese Lagen als „B-Lagen“ bezeichnet. Sie sind nicht besonders luxuriös, sondern einfache, gute Wohnlagen in denen Menschen aller Einkommensschichten, Jung und Alt, vertreten sind. Ein Beispiel in Wien ist der 17. Bezirk, Hernals.

Mindestens so wichtig wie die Lage der Immobilie ist ein guter Grundriss. Die Wohnung muss praktisch aufgeteilt sein. Was dies konkret bedeutet, ist wiederrum von der Wohnungsgröße abhängig. Bei einer Kleinwohnung ist bereits ein abgetrennter Schlafbereich ein echter Mehrwert. Bei größeren Wohnungen ist es ideal, wenn diese für Familien, aber auch Wohngemeinschaften nutzbar sind. Eine Freifläche ist immer ein großer Pluspunkt.

Passende Immobilie für Investment-Einsteiger

Wenn Sie gerade erst mit Immobilien-Investments beginnen, sollten Sie auf eine städtische B-Lage setzen und auf einen durchdachten Grundriss achten. Eine kleinere Wohnung bietet sich zum Start an. Dann ist das erstmalige Investitionsvolumen geringer. Generell lassen sich 1- und 2-Zimmer-Wohnungen im städtischen Bereich besonders schnell vermieten. Das Leerstand-Risiko wird somit reduziert.

Ein Zinshaus erleichtert Ihnen die Verwaltung Ihres Immobilienportfolios.

Zinshaus finanzieren

Eine Möglichkeit ist, Wohnungen nicht in unterschiedlichen Lagen zu erwerben, sondern direkt ein Zinshaus zu kaufen. Räumlich ist das Risiko dann zwar an einem Ort konzentriert, doch dafür gibt es keine Miteigentümer. Dies bringt viel Gestaltungsspielraum mit sich und erleichtert Ihnen eine effiziente Verwaltung des Gebäudes sehr. Denn in einer Eigentümergemeinschaft prallen oft unterschiedliche Interessen aufeinander, wodurch die Entscheidungsfindung (z.B. wenn es um teure Erhaltungsmaßnahmen für das Gebäude geht) langwierig sein kann. Als Alleineigentümer des Gebäudes ersparen Sie sich diese möglichen Komplikationen.

Für die Finanzierung von Zinshäusern hat Infina erfahrene Corporate Finance-Experten, welche Ihnen speziell für diese Anlageform zu attraktiven Finanzierungskonditionen verhelfen können.

Immobilienportfolio aufbauen: Wo finde ich geeignete Immobilien?

Gut vermietbare Wohnungen sind heiß begehrt. Um trotz der harten Konkurrenz am Markt das ein oder andere Schnäppchen zu finden, stehen Ihnen unterschiedliche Wege offen, egal ob Sie auf der Suche nach der ersten 1-Zimmer-Wohnung oder einem Zinshaus sind.

Immobilien online suchen

Bei verschiedenen Immobilienportalen können Sie täglich nach neuen Angeboten Ausschau halten. Um den Aufwand zu reduzieren, kann meist eine automatische Benachrichtigung aktiviert werden. Sie erhalten dann eine E-Mail, sobald eine neue Immobilie, die Ihrem Suchprofil entspricht, inseriert wurde. Wichtig: Schnell anfragen. Am besten schriftlich und zusätzlich telefonisch, um zu den Ersten zu zählen, welche sich für das Objekt interessieren.

Immobilienmakler kontaktieren

Immobilienmakler müssen nicht eigens mit der Suche nach einem passenden Objekt beauftragt werden. Oft ist es ausreichend, mit verschiedenen Maklern ins Gespräch zu kommen (z.B. bei der Besichtigung einer Wohnung) und mitzuteilen, wonach Sie suchen. Knüpfen Sie Kontakte in der Immobilienbranche – das dauert zwar etwas, doch es lohnt sich. Erinnert sich ein Makler später an Ihre Suchkriterien, kontaktiert er Sie im besten Fall, sobald er eine passende Immobilie zur Vermarktung erhalten hat, schon bevor er diese öffentlich inseriert.

Persönliches Umfeld nutzen

Machen Sie Personen in Ihrem privaten Umfeld auf Ihre Immobiliensuche aufmerksam. Immer wieder kommt es vor, dass hier eine Wohnung zu verkaufen ist. Mit etwas Glück gelingt es Ihnen, auf diesem Weg eine oder mehrere passende Immobilien zu finden. Ist dies der Fall, kann der Kauf im Regelfall provisionsfrei abgewickelt werden.

Fazit zur Immobiliensuche: Optionen kombinieren

Die passende Immobilie zu finden, bedeutet Zeitaufwand und Arbeit. Sie müssen regelmäßig intensiv neue Inserate prüfen, Wohnungen besichtigen und Kontakte knüpfen, bis es schlussendlich tatsächlich zur Kaufabwicklung kommt. Nutzen Sie daher unbedingt mehrere genannten Optionen, um rasch passende Immobilien zu finden.

Wie haben sich die Immobilienpreise für Wohnungen seit 2000 entwickelt?

Warum dies auch Einfluss auf meine Immobilienfinanzierung hat.

Schon bevor Sie die passende Immobilie finden, müssen Sie sich mit der Finanzierung des Immobilienkaufs in Österreich beschäftigen. Die Kaufnebenkosten beim Immobilienkauf und zumindest ca. 20 Prozent des Kaufpreises sollten mit Eigenkapitalabgedeckt werden. Teilweise sind auch Finanzierungen mit einer geringeren Eigenkapitalquote möglich. Bedenken Sie jedoch, dass dann möglicherweise die erzielbare Nettomiete der Immobilie nicht ausreicht, um die monatliche Zahlung für den Kredit (Zinsen und Tilgung) und die nicht auf die Mieterinnen und Mieter umlegbaren Betriebskosten (z.B. Reparaturrücklagen) vollständig abzudecken.

Der Eigenkapitalanteil sollte allerdings auch nicht wesentlich über 20 bis 25 Prozent liegen. Denn so kann Ihr vorhandenes Eigenkapital auf mehrere Wohnungskäufe verteilt werden. Der Aufbau Ihres Immobilienportfolios ist schneller möglich, wenn Sie mehrere Immobilien mit wenig Eigenkapital erwerben. Zusätzlich sind die Zinsen der Finanzierung steuerlich absetzbar.

Beachten Sie hilfreiche Tipps, um Ihr Immobilienportfolio sorgenfrei aufbauen zu können.

Immobilienportfolio aufbauen ohne Eigenkapital

Wenn Sie gänzlich ohne Eigenkapital beginnen wollen, ein Immobilienportfolio aufzubauen, müssen Sie verschiedene Aspekte beachten. Je geringer der Eigenkapitalanteil ist, desto höher sind die Zinsen oder Zinszahlungen. Viele Banken haben bestimmte Mindestvorgaben hinsichtlich des Eigenkapitalanteils. Wenn Sie trotzdem ohne Eigenkapital starten (Vollfinanzierung) möchten, werden die Wohnbau-Finanz-Experten von Infina alles daran setzen, auch für diese Situation eine ideale Finanzierung zu ermöglichen. Voraussetzung ist, dass Ihre Bonität entsprechend gut eingestuft wird. Im Idealfall verfügen Sie noch über andere Sicherheiten, abseits der zu finanzierenden Immobilie, welche den Kreditinstituten angeboten werden können. Seit dem Auslaufen der KIM-V per 30.06.2025 gilt zwar keine Verordnung mehr, aber die Grundsätze bleiben: Die FMA empfiehlt weiterhin einen ausreichenden Eigenmittelanteil, eine tragbare Kreditrate und eine Laufzeit, die eine Rückzahlung vor Pensionsantritt ermöglicht. Banken orientieren sich daher weiterhin an den bisherigen KIM-Kriterien.

Immobilienportfolio aufbauen: Mit Strategie und Struktur

Ein Immobilienportfolio aufbauen bedeutet, einen Schritt in Richtung finanzieller Freiheit zu gehen. Dieses Zusatzeinkommen können Sie sich nicht über Nacht erschaffen, sondern nur mit einer durchdachten Strategie.

Für Anfänger eignen sich leicht vermietbare Kleinwohnungen im städtischen Bereich besonders gut. Wichtig sind ein praktischer Grundriss, ein attraktiver Kaufpreis und die Finanzierung zu Top-Konditionen. Schon geringfügig höhere Kreditzinsen wirken sich bei einer langen Kreditlaufzeit deutlich auf die Rendite Ihres Investments aus.

Achten Sie außerdem nicht nur auf den Zustand der Wohnung, sondern auch auf das Erscheinungsbild des gesamten Gebäudes. Sollten Sie besonders schnell ein Immobilienportfolio aufbauen wollen, ist ein eigenes Zinshaus für Sie die richtige Wahl.

Bildquellen: Andrey_Popov/ Shutterstock.com, StockLitei/ Shutterstock.com, Dagmar Breu/ Shutterstock.com, fizkes/ Shutterstock.com Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Über den Autor: Lorenz Sigl, MA

Position: Leiter Infina Immobilien

Meine Immobilienkompetenz basiert auf einer fundierten Ausbildung zum Immobilientreuhänder (Makler, Verwalter, Bauträger) sowie als Bautechniker an der Bauakademie. Ergänzend absolvierte ich den ÖVI-Vorbereitungslehrgang für Sachverständige und spezialisierte mich als Bewertungsexperte für Immobilien in Banken. Ein Master in Facility- und Immobilienmanagement sowie ein Bachelor in Management und Recht vertiefen mein Wissen. Mit Erfahrung in der Immobilienvermittlung im Bankenbereich und als Leiter von INFINA Immobilien analysiere ich laufend den Markt, um maßgeschneiderte Lösungen für unsere Kunden zu entwickeln.

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.