Die von einigen Experten befürchtete Immobilienblase in Österreich ist ausgeblieben. Vielmehr gingen die durch außerordentlich niedrige Zinsen befeuerten Wohnimmobilienpreise in den Jahren 2023 und 2024 in eine sanfte Korrektur mit einem Minus von je 1,6 bzw. 2,1 % über. Ein zwischenzeitlicher Zinsanstieg bremste die Dynamik, ehe nach 8 Leitzinssenkungen der EZB eine Stabilisierung und Erholung auf niedrigerem Niveau einsetzte. Über das Jahr 2025 stiegen die Preise für Wohnungen und Häuser um 1 %, liegen aber im vierten Quartal noch 3,3 % unter dem Hoch vom dritten Quartal 2022. Dieser Beitrag zeigt Immobilienblasen der Vergangenheit und die aktuelle Situation auf dem österreichischen Immobilienmarkt auf.

Immobilienblasen sind unverhältnismäßig starke Immobilienpreisanstiege über einen längeren Zeitraum.

Quantitativ können Blasen in Abweichungen der realen Preisentwicklung vom langjährigen Schnitt gemessen werden.

Fundamental misst man Wohnimmobilienblasen an der Entwicklung der Mietrendite und Relation von Einkommen zu Immobilienpreisen, aber auch anhand der Leistbarkeit.

Weitere Faktoren, die eine Immobilienblase fördern, sind ein starker Anstieg der Neubautätigkeit, sowie ein erheblicher Anstieg der Vergabe von Krediten.

Stagnierende und teils fallende Immobilienpreise, während die Mieten im Einklang mit der Inflationsrate stärker steigen, führen zu einer Verbesserung der Mietrendite.

Am Wohnungsmarkt gibt es keine auffälligen Leerstände oder Überkapazitäten, und der Neubau entwickelt sich stark rückläufig.

Nach einem starken Rückgang der variablen Kreditzinsen haben sich auf breiter Front die Wohnimmobilienpreise nahe historischer Höchstpreise stabilisiert.

Die aktuellen Preistendenzen können als eine moderate Wende und Erholung gesehen werden. Der Mangel an Neubauten stützt auch die Preise alter Bestandsimmobilien.

Definition: Was ist eine Immobilienblase?

Die Definition Immobilienblase bezieht sich auf einen unverhältnismäßig starken Anstieg der Immobilienpreise über einen Zeitraum von mehreren Jahren. Beim „Zerplatzen“ der Blase kommt es dann zu einem schnellen Rückgang der Immobilienpreise, verbunden mit negativen gesamtwirtschaftlichen Folgen. Der Begriff „unverhältnismäßig“ bezieht sich auf diverse quantitative Größen zur Immobilienbewertung in einem historischen Kontext.

Konkret geht es um die Mietrenditen (jährliche Mieteinnahmen in Prozent des Kaufpreises), die Relation der Immobilienpreise zu Jahreseinkommen sowie Abweichungen der Preisanstiege im Verhältnis zur normalen Inflationsrate und dem Durchschnittseinkommen. Auch Abweichungen von langjährigen gleitenden Preisdurchschnitten können über eine gewisse Aussagekraft verfügen.

Je größer die Verzerrungen zum Durchschnitt nach oben sind, desto stärker ist die Tendenz Richtung Blase. Der Begriff spekulative Blase ist aber erst dann zutreffend, wenn wichtige volkswirtschaftliche und fundamentale Indikatoren Werte aufweisen, wie sie kurz vor früheren Immobilienkrisen auftraten. Bei einem Mangel an historischen Daten können stärkere Abweichungen als in 95 % der Fälle als potenzielle Gefahrensignale gewertet werden.

Wie kommt es zu einer Immobilienblase?

Für die Bildung einer Immobilienblase gibt es nicht nur eine einzige Erklärung. Sie ist das Ergebnis aus dem Zusammenspiel zahlreicher wirtschaftlicher und politischer Einflussfaktoren, die zu einer stärkeren Immobiliennachfrage führen. Schauen wir uns nachfolgend einige Einflussfaktoren an, welche eine Immobilienblase fördern können:

Steuerliche Begünstigung von Immobilien im Vergleich zu anderen Geldanlagen

Eine besonders expansive Geldpolitik der Notenbanken

Angst der Anleger vor Geldentwertung

Regionale Gegebenheiten und Auslandsnachfrage nach Immobilien (z. B. Zweitwohnsitze für Ausländer in Tirol oder auf Mallorca)

Die Leitzinsen sind ein wesentliches Instrumentarium der EZB zur Bekämpfung zu hoher Inflation, Deflation oder auch von Immobilienblasen.

Tipp

In einem unserer Ratgeber EZB-Leitzins erfahren Sie mehr zur Bedeutung des Leitzinses für Wohnkredite.

Ratgeber Leitzins: Definition, Entwicklung und aktueller EZB-Leitzins

Beispiel 1: US-Immobilienblase, die zur Finanzkrise 2008/2009 führte

Eine Immobilienblase in den USA entstand in den Jahren 2006 und 2007, nachdem sich in teuren Küstengebieten in Florida und Kalifornien die Immobilienpreise teilweise binnen weniger Jahre vervielfacht hatten. Dadurch kam es quer durch die größten Ballungszentren zu starken Preisanstiegen, die zu einem über eine Billion US-Dollar großen Finanzierungssegment, dem Subprime-Hypothekarkreditmarkt, führten.

Eine vorangegangene Liberalisierung des Kreditwesens in den USA ermöglichte dabei einen Markt für Immobilienkredite an besonders bonitätsschwache Schuldner, die gar nicht in der Lage waren, ihre Verbindlichkeiten jemals zurückzuführen. Man nannte diesen Bereich „Subprime-Hypotheken“. Dieser Markt boomte und vermittelte den Eindruck, dass selbst Einkommensschwache in der Lage wären, Immobilien der Mittelklasse einfach zu erwerben.

Zusätzlich wurde es diesen Schuldnern ermöglicht, im Falle steigender Immobilienpreise, die Immobilien weiter zu belehnen (Mortgage Equity Withdrawal). Anfänglich niedrige Leitzinsen der US-Notenbank, an denen sich auch die Höhe der Immobilienkreditzinsen orientieren, beflügelten den Markt. Der wichtigste Leitzins der Notenbank lag 2003 und 2004 bei nur einem Prozent, ehe dann bis Juni 2006 aber ein schrittweiser Anstieg auf 5,25 % erfolgte.

Viele Kreditnehmer konnten sich dann die Kredite nicht mehr leisten. Die Immobilienpreise brachen ein und die Ausfälle und Zwangsversteigerungen nahmen zu. Viele Hausbesitzer wurden obdachlos oder mussten in billige Appartements umziehen. Und es kam noch schlimmer. Da die schlechten Kredite in verschiedenen Geldanlagekonstruktionen der Banken verpackt waren, verbreiteten sich diese sogenannten toxischen Papiere über das Bankensystem, während immer mehr Subprime-Hypothekenbanken pleitegingen.

Es kam zu einer Kettenreaktion und einer Marktpanik und Banken verweigerten einander Überbrückungsfinanzierungen. Gleichzeitig schlitterte der weltweit größte Kreditausfallversicherer AIG in die Krise und musste von der amerikanischen Notenbank (Fed) gerettet werden. Zahlreiche Großbanken wurden von der Fed und US-Regierung aufgefangen, nicht jedoch Lehman-Brothers, deren Pleite am 15. September 2008 den Startpunkt der Finanzkrise darstellte.

Die Folgen: Immobiliencrash, fallende Aktien- und Anleihekurse, eine tiefe Wirtschaftskrise und mehr Arbeitslosigkeit, und zeitweise sogar rückläufige Verbraucherpreise (Deflation).

Beispiel 2: Immobilienblase in Japan

In den 80er-Jahren herrschte eine weltweite Japan-Euphorie. Japanische Manager galten als Maß aller Dinge und die Spekulation trieb seltsame Blüten. Von 1956 bis 1986 stiegen in Japan die Immobilienpreise im Schnitt auf das 50-fache.

Um die Spekulation einzudämmen, wurde zwischen Mai 1989 und August 1990 von der japanischen Notenbank der Diskontsatz von 2,50 auf 6,00 % angehoben und eine Abwärtsspirale der Immobilienpreise begann. Ähnliche Verhaltensmuster zeigten sich in den USA, wo binnen weniger Jahre die Zinsen von 1,00 auf 5,25 % anstiegen, ehe wieder massive Zinssenkungen folgten.

Im Verlauf der Krisenjahre versuchte die Bank of Japan in der Folge mit einer Nullzinspolitik entgegenzuwirken. Trotzdem blieb eine Wertvernichtung von 20 Billionen US-Dollar nicht aus. Die Wirkungen zwischenzeitlicher Konjunkturpakete ließen zu wünschen übrig. Zurückblieb ein Berg von Staatsschulden. Laut CEIC Data erreichten Japans Staatsschulden Ende 2024 mit 216 % einen außergewöhnlich hohen Wert im Verhältnis zum Bruttoinlandsprodukt.

Welche Folgen hat es, wenn eine Immobilienblase platzt?

Wenn Immobilienblasen platzen, sind nicht nur verschuldete Immobilienbesitzer und die finanzierenden Banken betroffen. Vielmehr kann bei Erreichen einer kritischen Masse eine Kettenreaktion ausgelöst werden, die aufgrund nicht ausreichend refinanzierter Banken durch eine Kreditklemme in die Realwirtschaft übergreift. Dies verursacht erhöhte Arbeitslosigkeit. Die letzte Finanzkrise 2008/ 2009 führte sogar zu einer tiefen globalen Rezession. Konkrete Auswirkungen haben platzende Immobilienblasen beispielsweise auf die folgenden Gruppen:

Immobilienbesitzer

Schuldenfreie Immobilienbesitzer können abwarten und die Krise einfach aussitzen. Sie stehen nicht unter Druck, wenn die Preise fallen. Doch sollte die Liegenschaft mit 80 bis 100 Prozent Fremdkapital finanziert sein, dann zeigt sich der sogenannte „Leverage-Effekt“ von seiner unangenehmen Seite:

Immobilienpreis fällt um 25 %: Dann steht einem reduzierten Verkehrswert von 150.000 Euro eine beispielsweise zwischenzeitliche Restschuld von 170.000 Euro gegenüber (10.000 Euro wurden seit Darlehensgewährung getilgt). Die Überschuldung beträgt 20.000 Euro. Entweder Sie hinterlegen eine zusätzliche Besicherung oder die Bank stellt unter Umständen den Kredit fällig. Im Worst-Case führt dies zu einer (Zwangs-) Versteigerung der Immobilie, was in einem derartigen Fall vor allem in den USA gängige Praxis ist.

Immobilienkäufer

Diese brauchen überdurchschnittlich viel Eigenkapital, da sich Banken in so einem Markt mit Immobilienkrediten stark zurückhalten. Doch gerade in derartigen Phasen können durchaus günstige Käufe antizyklisch getätigt werden, sofern genug Eigenmittel dafür vorhanden sind.

Anleger

Immobilienfondsanleger und Käufer von Anlegerwohnungen sind mit Wertverlusten konfrontiert. Letztere benötigen deshalb ausreichend Eigenmittel als Sicherheit bzw. sollten in kritischen Marktsituationen in der Lage sein, Teiltilgungen von Krediten durchzuführen, damit der noch verbleibende Kreditbetrag wieder voll gedeckt ist.

Gibt es 2026 eine Immobilienblase in Österreich?

Immobilienblasen zeichnen sich oft durch eine rapide Beschleunigung des Preisanstiegs und eine starke Ausweitung des Angebots aufgrund eines Baubooms sowie exzessiver Kreditvergabe aus. Ein gutes Beispiel dafür war zuletzt China. In den USA war dies zwischen 2005 und 2007 der Fall, als der Markt für Subprime-Hypothekarkredite - Wohnbaukredite für Kreditnehmer mit schlechter Bonität - boomte. Viele dieser Kreditnehmer waren langfristig kaum in der Lage, ihre Raten zu bedienen. Da das Volumen dieser Kredite mehr als 1.000 Milliarden Dollar betrug, erreichte der Markt eine kritische Masse. Dies führte zu einer Kettenreaktion im Finanzsystem, die letztlich die Finanzkrise 2008/09 auslöste.

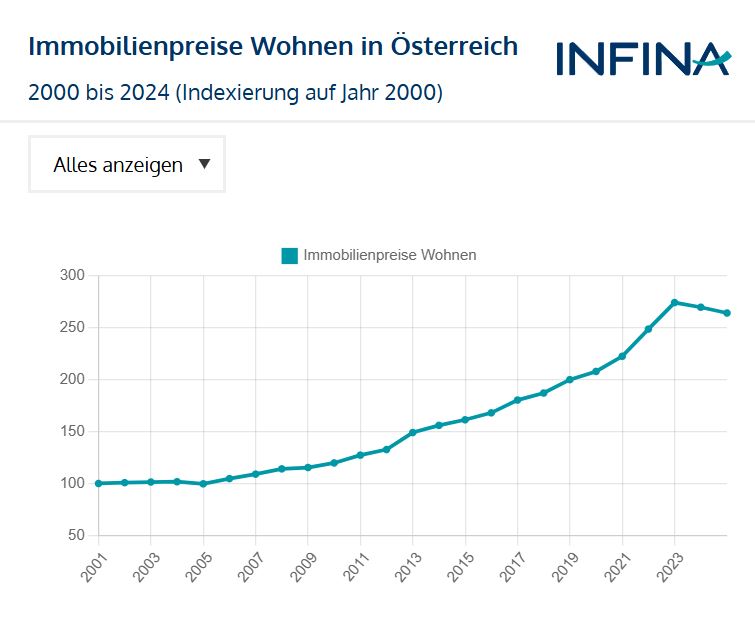

Von derartigen Entwicklungen war und ist Österreich weit entfernt. Nach mehreren Jahren mit stark steigenden Immobilienpreisen, die durch das pandemiebedingte Zinstief zusätzlich befeuert wurden, kam es nach dem Peak im dritten Quartal 2022 zu einer Preiskorrektur, die bis zum Tief im vierten Quartal 2024 ein Ausmaß von 5,3 % erreichte. Die Ursache waren steigende Zinsen. Doch das ist Vergangenheit. Mittlerweile hat die EZB 8 Leitzinssenkungen durchgeführt. Der Einlagenzins und Hauptrefinanzierungssatz der EZB betragen nur noch je 2,00 bzw. 2,15 % (Stand 03.03.2026). Bundesweit lagen die Preisrückgänge von Wohnungen und Einfamilienhäusern laut dem von der OeNB veröffentlichten Wohnimmobilienpreisindex in den Jahren 2023 und 2024 bei moderaten 1,6 bzw. 2,1 % ehe 2025 wieder eine minimale Erholung um 1 % einsetzte. Allerdings beschleunigte sich im vierten Quartal 2025 die Erholungsdynamik auf 2,1 %. Wäre eine echte Blase geplatzt, würden die Korrekturen anders aussehen. Doch vorangegangene Erhitzungstendenzen, zumindest in bestimmten Regionen und Marktsegmenten, aber auch unter dem Aspekt langjähriger Messgrößen, lassen sich nicht leugnen.

Der Fundamentalpreisindikator der OeNB für Wohnimmobilien wich im April 2022 mit 35,7 % vom langjährigen Durchschnittswert ab, da vor allem die Relationen Immobilienpreise zu Mieten und Immobilienpreise zu Baukosten eine mögliche Überbewertung signalisierten. Bis zum dritten Quartal 2025 hat sich die Lage entspannt und der Fundamentalpreisindikator für heimische Wohnimmobilien lag nur noch um 4,7 % über dem langjährigen Durchschnitt. Die Zinsen sind nun niedriger, die Einkommen gestiegen und der Neubau geht drastisch zurück, was Wohnungsknappheit in manchen Städten bedeutet. Sollte hingegen eine Blase platzen, dann müsste es zu massiven Preiskorrekturen kommen, was oft mit Überkapazitäten am Immobilienmarkt verbunden ist.

Folgende Faktoren sprechen gegen eine solche Entwicklung:

Anhaltend hohe und steigende Baupreise: Der Anstieg des von der Statistik Austria veröffentlichten Baukostenindex für Wohnhaus- und Siedlungsbau setzt sich weiter fort. In den Jahren 2024 und 2025 lag der Anstieg bei je 3,6 bzw. 2,3 %.

Rückläufige Neubautätigkeit: Laut Quartalsupdate von Exploreal und WKO sank die Fertigstellung neuer Wohneinheiten in Österreich 2025 vorraussichtlich um 25 % auf 26.800 und für 2026 wird mit einem weiteren Rückgang um 9 % auf rund 24.400 Einheiten gerechnet. 2027 werden die Fertigstellungszahlen voraussichtlich stabil bleiben, ehe es 2028 wieder aufwärts gehen sollte. Gleichzeitig prognostiziert die Statistik Austria, dass die Bevölkerung von 2025 bis 2030 um etwa 119.400 Personen auf rund 9,3 Mio. Personen wachsen wird.

Nachfrage der Erbengeneration: Laut dem Momentum Institut werden in Österreich zwischen 2021 und 2050 insgesamt 709 Mrd. EUR vererbt. Das jährliche Erbschaftsvolumen belief sich 2021 auf rund 14 Mrd. EUR und sollte bis 2050 auf 25 Mrd. EUR ansteigen. Rund die Hälfte dieses Vermögens geht auf das reichste Zehntel der Haushalte, das verstärkt in Immobilien investiert und so zur Stabilisierung Preisgefüges beiträgt.

Wie haben sich die Immobilienpreise für Wohnungen seit 2000 entwickelt?

Warum dies auch Einfluss auf meine Immobilienfinanzierung hat.

Relativ attraktive Mietrenditen: Infolge der überdurchschnittlich hohen Inflationsraten stiegen die Mieterträge. In Städten wie Wien und Graz sind inzwischen wieder Mietrenditen zwischen 4 und 5 % erzielbar.

Starke Einkommenssteigerungen: Laut Statisik Austria ist das verfügbare Haushaltsnettoeinkommen 2024 um 6,9 % (Medianwert) gestiegen. 2025 wirken sich Lohnrunden und die Ausdehnung der Progressionsstufen positiv aus, ehe die jüngsten Lohnrunden wieder moderater ausfielen.

Von Schuldenblase weit entfernt: In Österreich stellt der Anteil der Wohnbaukredite am BIP keine Gefahr dar. Dieser lag im ersten Quartal 2025 bei 26,6 %, während er in Dänemark bei 79,7 %, in Schweden bei 68,2 % und in den Niederlanden bei 52,7 % liegt. Zudem ist das an private Haushalte vergebene Wohnbaukreditvolumen im Jahr 2023 um 55 % auf 10,43 Mrd. EUR eingebrochen, ehe 2024 wieder ein Anstieg auf 11,33 Mrd. EUR folgte. Im Gesamtjahr 2025 folgte ein Anstieg um 47,3 % auf 16,69 Mrd. EUR. Das ist eine klassische Erholung. Fazit: Aktuell zeigen sich keine Anzeichen für „Kreditexzesse“ auf dem Wohnimmobilienmarkt.

Ratgeber Immobilienpreise in Europa: Vergleich und Entwicklung

Im Europa bestehen große Preisunterschiede bei den Immobilienpreisen. In einigen Großstädten sind die Preise in den vergangenen Jahren enorm angestiegen. In der französischen Hauptstadt Paris ist aktuell in etwa das 2,5-fache pro m2 im Vergleich zu Wien zu bezahlen.

Wollen Sie sich mehr zu den aktuellen Immobilienpreisen in Europa und speziell im Vergleich zu Österreich wissen, so finden Sie hier die passenden Informationen.

Auch in Österreich gibt es ein großes Preisgefälle zwischen den einzelnen Bundesländern. Explizit bei einer Investition in eine Vorsorgewohnung sollten Sie sich hier ein genaues Bild machen.

Unsere Wohnbau-Finanz-Experten in den einzelnen Bundesländern beraten Sie gerne zur Finanzierung Ihres Immobilienwunsches, bei geplanter Eigennutzung ebenso wie zur Kapitalanlage.

Ob Kauf, Verkauf oder Vermietung – mit Infina finden Sie schnell die passenden Lösungen. Durchsuchen Sie Angebote oder lassen Sie sich ein professionelles Inserat erstellen und profitieren Sie von unserer großen Reichweite.

Immobilienblasen entstehen typischerweise durch deutlich erkennbare Marktverzerrungen, die zu überdurchschnittlichen Preissteigerungen führen. Historisch führten überteuerte Immobilienpreise in verschiedenen Ländern zu hohen Verlusten bei Banken, Kreditklemmen und hohe Arbeitslosigkeit. In Österreich gab es während der Pandemiejahre zwar eine Phase mit zweistelligen Preisanstiegen, gefolgt von einer moderaten Korrektur durch stark steigende Zinsen. Dennoch hat sich die fundamentale Lage am Wohnungsmarkt verbessert, unterstützt durch steigende Mietrenditen, höhere Einkommen und sinkende Kreditzinsen. Die weiterhin hohen Baukosten und die rückläufige Anzahl neuer Bauprojekte begrenzen das Rückschlagpotenzial bei Immobilienpreisen, da eine für eine Immobilienblase häufig auftretende Überkapazität fehlt. Infolge der Knappheit neuer Wohnungen bleiben auch die Preise für ältere Immobilien stabil, insbesondere wenn diese bereits weitgehend den ökologischen und Nachhaltigkeitsanforderungen entsprechen und der Sanierungsbedarf begrenzt ist.

Zusammenfassend lässt sich sagen, dass Österreich im Jahr 2026 trotz einiger Herausforderungen auf dem Immobilienmarkt weit von einer spekulativen Blase oder Schuldenkrise entfernt ist. Stabile Mietrenditen, höhere Einkommen und eine Kreditvergabe mit Augenmaß deuten darauf hin, dass der Markt vergleichsweise gesund und gut reguliert ist.

Bildquellen: Anan Kaewkhammul/ Shutterstock.com, Carlos Amarillo/ Shutterstock.com, AlexLMX/ Shutterstock.com, bsd/ Shutterstock.com Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Über den Autor: Lorenz Sigl, MA

Position: Leiter Infina Immobilien

Meine Immobilienkompetenz basiert auf einer fundierten Ausbildung zum Immobilientreuhänder (Makler, Verwalter, Bauträger) sowie als Bautechniker an der Bauakademie. Ergänzend absolvierte ich den ÖVI-Vorbereitungslehrgang für Sachverständige und spezialisierte mich als Bewertungsexperte für Immobilien in Banken. Ein Master in Facility- und Immobilienmanagement sowie ein Bachelor in Management und Recht vertiefen mein Wissen. Mit Erfahrung in der Immobilienvermittlung im Bankenbereich und als Leiter von INFINA Immobilien analysiere ich laufend den Markt, um maßgeschneiderte Lösungen für unsere Kunden zu entwickeln.

Kredit für das Badezimmer: Die richtige Finanzierung finden

Sichern Sie sich den optimalen Kredit für Ihr Badezimmerprojekt: ✓ Vergleich der besten Angebote ✓ flexible Finanzierungsmöglichkeiten. ► Jetzt online absch

In diesem Beitrag erfahren Sie, wie und anhand welcher Bewertungsverfahren der Hauswert ermittelt werden kann. Außerdem wird die Nutzung von kostenlosen Online-Hauswert-Rechnern beleuchtet sowie auf weitere themenspezifische Punkte eingegangen.

Die am häufigsten gelesenen Artikel – Ratgeber für die Immobilienfinanzierung

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.