Im Einklang mit den Rekordinflationsraten im Euroraum und den höchsten Inflationsraten der letzten Jahrzehnte in den USA explodierten die Zinsen am langen Ende im Laufe des Jahres 2022, bevor sich die Zinsen am langen Ende im Zuge der Entwicklung einer inversen Zinskurve (kurze Laufzeiten werden höher verzinst als längere) wieder beruhigten, begleitet von der Hoffnung auf baldige Zinssenkungen infolge sinkender Inflationsraten. Anhand des 20-jährigen Euro Swapsatzes lässt sich die Schwankungsbreite der langfristigen Zinsen aufzeigen: von Jahresbeginn 2022 bis zum 15. März 2024 stieg dieser von 0,54 auf 2,63 %, wobei das Zwischenhoch am 04. Oktober 2023 bereits bei 3,52 % lag.

Unabhängig von variablen oder fixen Zinsen unterscheidet man noch zwischen dem Nominalzins und dem Effektivzins. Es kann durchaus sein, dass eine Bank nur einen der beiden Zinssätze erwähnt - es sind aber beide gleichermaßen wichtig. Als Kreditnehmer oder Sparer sollten Sie die wesentlichen Unterschiede kennen.

Nominaler Zinssatz

Banken verlangen für die Kreditgewährung ein Entgelt, das der Kreditnehmer zahlen muss. Dieses Entgelt ist der nominale Zinssatz. Auch wenn die Zinsen monatlich bezahlt werden, so bezieht sich der Nominalzins (auch Sollzinssatz genannt) grundsätzlich auf ein Kalenderjahr. Der Abrechnungszeitraum ist also trotz monatlicher Zahlung des Kreditnehmers immer das Jahr. Üblicherweise erhält der Kreditnehmer auch am Ende des Jahres eine sogenannte Saldenmitteilung, in der angeführt ist, wie viele Zinsen im vergangenen Jahr bezahlt wurden. Anders ist es bei Kapitalanlagen: Hier schreibt die Bank die erwirtschafteten Zinsen erst am Jahresende gut.

Effektiver Zinssatz

Wie steht es aktuell um Kreditzinsen?

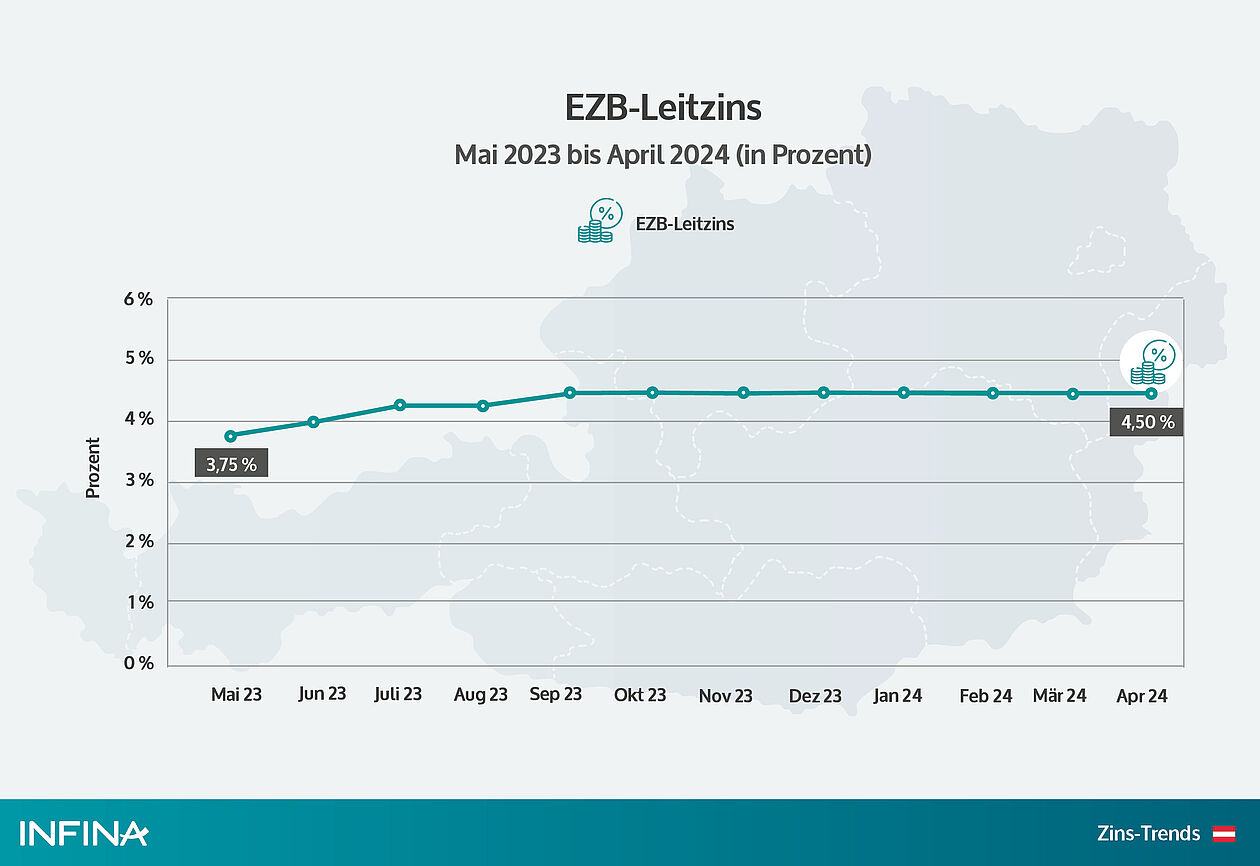

Es gibt verschiedene Faktoren, die aktuell auf die Kreditzinsen wirken. Ein sehr großer Teil ist vom Marktzinsniveau abhängig. Dieses verharrt aufgrund der zwischenzeitlich zehn EZB-Leitzinsanhebungen im Juli, September, Oktober, Dezember 2022 sowie Februar, März, Mai, Juni, Juli sowie September 2023 im kurzen Zinsbereich weiterhin auf hohem Niveau. Bei den langfristigen Zinsen sind mögliche Zinsrückgänge bereits wieder eingepreist (inverse Zinskurve). Die Inflationsrate des Euroraums war von September auf Oktober 2023 von 4,3 % auf 2,9 % rückläufig und brach im November 2023 auf 2,4 % ein, ehe bis im Februar 2024 wieder ein Anstieg auf 2,6 % erfolgte. Seit September 2023 war auch die von der EZB genau beobachtete Kerninflation deutlich rückläufig. Viermal, am 26. Oktober 2023, 14. Dezember 2023, 25. Januar 2024 sowie 07. März 2024, hat der EZB-Rat dann die Leitzinsen unverändert gelassen - die ersten Zinspausen nach 10 EZB-Rat-Sitzungen, in welchen jedes Mal eine Erhöhung der Leitzinsen erfolgte. Nun verfolgt die EZB einen datenorientierten Entscheidungsansatz und sie wird laut eigenen Aussagen die Leitzinsen so lange noch auf hohem Niveau belassen, bis sich eine Rückkehr der Inflation zum mittelfristigen Ziel von 2 % abzeichnet.

Regulatorisches Umfeld: Die Vergaberichtlinien für Immobilienkredite an Konsumente wurden zum 1. August 2022 verschärft (neues Gesetz: Eigenmittel für Wohnkredite). Faktisch 20 % Eigenmittel des Kaufpreises (Nebenkosten von ca. 10 % und maximal 90 % Beleihungsquote vom Immobilienwert) sind erforderlich. Darüber hinaus darf die monatliche Rückzahlungsrate 40 % des Nettoeinkommens nicht überschreiten und die maximale Laufzeit wird auf 35 Jahre begrenzt. Zwar können Banken in einem kleinen Rahmen Ausnahmen machen, doch diese Vorgaben führen in vielen Fällen dazu, dass die Konditionsbandbreiten zwischen den Banken größer werden dürften und auch innerhalb der einzelnen Institute größere Unterschiede zwischen Top-Kunden und ausreichender Bonität gemacht werden.

Wettbewerbsumfeld und Geschäftspolitik der Banken: Es gibt einen stärkeren Mitbewerb durch vereinzelte Großbanken und deutsche Institute. Das wirkt zu starken Margenaufschlägen und dadurch Zinsverteuerungen entgegen. Doch individuell von Bank zu Bank unterscheidet sich die Geschäftspolitik, von der es auch abhängt, welche Fälle genehmigt werden und welche Finanzierungen abgelehnt werden.

Kreditzinsen in Österreich

Hier sollten vier Bereiche betrachtet werden. Zum einen bestimmen die wirtschaftlichen und geldpolitischen Rahmenbedingungen des Euroraums das Geschehen. Auf die Geldpolitik wurde zuvor eingegangen. Ein weiterer Bereich ist die Geschäftspolitik heimischer Banken sowie die vorherrschende Wettbewerbssituation am österreichischen Kreditmarkt. Hinzukommen regulatorische Rahmenbedingungen.

Makroökonomisch und geldpolitisch werden die kurz und langfristigen Eurozinsen beeinflusst. Die Konkurrenzsituation am heimischen Kreditmarkt hingegen bestimmt bei Krediten mit variablen Zinsen die Zinsaufschläge auf die Referenzzinssätze und die Abstände der langjährigen Fixzinsen zu den relevanten Euro-Swapsätzen (Zinssätze von Zinstauschgeschäften fixe gegen variable Verzinsung), zumal 2023 rund 49 %, aller derzeit in Österreich neu abgeschlossenen Wohnbaukredite bereits Fixzinskredite waren (weiterführende Informationen finden Sie in unserem Finanzierungs-Trend Verhältnis fix zu variabel verzinste Wohnbaukredite).

Zur Makroökonomie im Euroraum: Im Euroraum hat sich das BIP-Wachstum bis zum vierten Quartal 2023 (+0,1 %) quasi auf Nullniveau verlangsamt. Von Oktober 2022 bis Februar 2024 fiel die Inflationsrate von 10,6 % auf 2,6 % und mittlerweile geht auch die einst hartnäckige Kerninflation zurück. Die Teuerung des HVPI ex Energie, Lebensmittel, Alkohol und Tabak mäßigte sich von 5,3 % im August 2023 auf 3,1 % (Schnellschätzung) im Februar 2024. Auch die mit Lohnkosten in Verbindung stehend Dienstleistungen verteuerten sich nur noch um 3,9 % (Schnellschätzung) im Februar 2024 nach plus 4,6 % im Oktober 2023. Erneut stärker rückläufig war im Februar 2024 der jährliche Preisanstieg für Industriegüter ohne Energie, nämlich auf 1,6 % (Schnellschätzung) verglichen mit 2,0 % im Januar 2024. Infolge einer niedrigeren Nachfrage und Rezessionsphase der Industrie der Eurozone sind die Erzeugerpreise im Januar 2024 mit minus 8,6 % (gegenüber dem Vorjahresmonat) den neunten Monat in Folge rückläufig. Chinas Export- und Konjunkturschwäche drückt auch auf die Nachfrage nach Rohstoffen und Industrieprodukten. Infolge dieser zwischenzeitlichen disinflationären Tendenzen hat die EZB zuletzt ihre Leitzinsen auf gleichem Niveau belassen.

Österreichischer Kreditmarkt: Seit 1. August 2022 herrschen infolge der Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung (KIM-V) kritischere Rahmenbedingungen. Gleichzeitig verteuerten sich laut Infina Kredit Index (IKI) bis Anfang Jänner 2024 auf Jahressicht variabel verzinste Wohnbaukredite um 2,71 Prozentpunkte auf durchschnittlich 5,099 %. Im gleichen Zeitraum sind allerdings am langen Ende die Swapsätze in Einklang mit rückläufigen Inflationsraten gefallen, ehe in den vergangenen Wochen (Stand 21.03.2024) eine leichte Gegenbewegung einsetzte. Nach vorangegangenen Verteuerungen kam es in den vergangenen Wochen wieder vermehrt zu günstigeren Konditionen für Fixzinsbindungen auf 20 bis 30 Jahre. Aus der Vogelperspektive seit den Pandemiejahren betrachtet verhalten sich aber die Zinssätze am langen Ende sehr volatil und die Kreditkonditionen haben sich in Österreich per Saldo verschlechtert, zumal Banken ihr Fixzinskreditangebot bereits ausgedünnt haben. Die Leistbarkeit von Wohnraum hat sich somit innerhalb der vergangenen zwei Jahre drastisch verschlechtert, da auch die Preise für Neubauten entweder stiegen oder zumindest stabil blieben, während sich die jüngsten zwischenzeitlichen Preiskorrekturen bei gebrauchten Wohnungen bzw. älteren Gebäuden noch in engen Grenzen halten. Hinzukommt in Österreich eine Beschneidung der Kaufkraft durch explodierende Lebenshaltungskosten. Diese Gemengelage bestehend aus hoher Inflation, strengeren Immobilienkreditvergaberichtlinien (KIM-V) und höheren Zinsen führte dazu, dass das Volumen neu vergebener Wohnbaukredite an Private Haushalte in Österreich in 2023 gegenüber dem Vergleichszeitraum um 55 % auf 10,4 Mrd. EUR einbrach.

Kreditzinsen international

Vergleicht man Kreditzinsen in Österreich mit dem Ausland, so erkennt man: Wir leben in einer sehr günstigen Kreditwelt. Dies liegt auch daran, dass Kreditinstitute in Österreich einen harten Wettbewerb austragen und Preise nicht beliebig anpassen können, da sie sonst Marktanteile verlieren könnten. Letztlich trägt auch die Digitalisierung ihren Teil dazu bei: Preissensible Kunden können sehr einfach und schnell die Bank wechseln.

Wer bietet die günstigsten Kreditzinsen in Österreich?

In Österreich gibt es rund 470 Haupt- und 3.200 Zweiganstalten (Stand 31.12.2023). Welche Bank aktuell die günstigsten Kreditzinsen anbietet, ist schwer zu sagen. Diese Frage zu beantworten ist kaum möglich, da dies von einer Vielzahl von Faktoren Ihrer Finanzierung in Österreich abhängt. Besonders wichtig sind die persönliche Bonität sowie vorhandene Eigenmittel. Ebenfalls relevant ist das Kreditmodell. Denn während einige Kreditinstitute bei variablen Zinsen sehr günstige Angebote haben, gibt es Banken, welche bei Fixzinsbindungen im Kreditvergleich sehr niedrige Zinsen anbieten. Lassen Sie sich von einem unabhängigen Kreditvermittler verschiedene Kreditangebote einholen, um das für Sie beste Angebot zu erhalten. Eine erste Indikation zu den aktuellen Kreditzinsen können Sie mit unserem Zinsrechner erhalten.

Prognose: So könnte es mit Kreditzinsen in Österreich weitergehen

Seit dem 20. September 2023 sind die aktuellen EZB-Leitzinssätze infolge des Beschlusses vom 14. September 2023 in Kraft. Der Referenzzins für variable Kreditzinsen, der 3-Monats-Euribor, hat bei ca. 4 % ein Hoch ausgeprägt. Die Forward-Kurve signalisiert momentan keine weiteren Zinserhöhungen, bedingt durch rückläufige Inflationsraten. Dennoch könnten Faktoren wie ein anhaltend robustes US-Wirtschaftswachstum, gesteigerte Rohstoffnachfrage aus China (preistreibend) und hohe Lohnabschlüsse im Euroraum (bereits in Deutschland und Österreich eingetreten) im schlimmsten Fall die Leitzinssenkungen bis ins vierte Quartal 2024 oder gar hinein ins Jahr 2025 hinauszögern. Die variabel verzinsten Kredite könnten sich somit nicht in dem schnellen Tempo verbilligen, wie dies derzeit die Märkte einpreisen.

Bei Normalisierung der Zinskurve und einem Anstieg der EUR-Swapsätze mit Laufzeiten von 10 bis 30 Jahren über das Niveau des 3-Monats-Euribor könnten neue Fixzinsbindungen wieder teurer werden. Gewöhnlich steigen unter marktüblichen Bedingungen die Zinssätze mit der Länge der Laufzeit.

Ein langfristiger Faktor ist Basel IV: Während Banken für eine Firmen-Pleitewelle im Zuge höherer Zinsen durch stärkere Kapitalpolster und auch bilanzielle Rücklagen gut vorgesorgt haben und von dieser Seite her die Risiken wohl eher überschaubar sind, sollte das Regelwerk „Basel IV“ als zusätzliche Ergänzung von „Basel III“ im Auge behalten werden. Dieses bedeutet nämlich, dass Banken strengere standardisierte Ratings in der Bewertung von Krediten entsprechend gewichten müssen, woraus gegenüber früheren internen Ansätzen ein Anstieg der Risikoaktiva resultiert. In der Folge müssen Kredite mit noch mehr Eigenmittel unterlegt werden.

Dies und die neuen Vergaberichtlinien sowie generell ein Trend hin zu strengeren Risikomanagement-Maßnahmen könnten dann auf einer breiteren Front dazu führen, dass Banken bei Neuabschlüssen höhere Risikoaufschläge verrechnen, was per Saldo eines Tages sogar eine spürbare Verteuerung der Neukreditkonditionen bedeuten könnte.

Per Saldo bedeutet dies auch, dass die Konditionsunterschiede zwischen Kreditnehmern mit Top-Bonität und jenen mit ausreichender Bonität größer werden könnten. Wer nur eine ausreichende Bonität hat, könnte mit weitaus höheren Aufschlägen auf den Referenzzins und zusätzlich teureren Fixzinsbindungen konfrontiert werden. Hingegen Top-Bonitäten könnten sich günstigerer langjähriger Fixzinsbindungen (auf 20 bis 30 Jahre) erfreuen.

nen zur Zinsentwicklung finden Sie in folgendem Ratgeber

Zinsentwicklung und Prognosen

Zinsen und Zinseszinsen berechnen

Ihre Zinsen oder Zinseszinsen können Sie mithilfe eines finanzmathematischen Taschenrechners oder im Internet mit diversen Zinsrechnern berechnen. Sie sollten dabei aber beachten, dass die Zinseszinsen für Sie nur dann relevant sind, wenn Sie bei der Zahlung der Kreditraten säumig sind. Wie Zinsen berechnet werden und wie Sie selbst Ihre Zinsen berechnen können, erklären wir im folgenden Abschnitt.

Tipp: Informieren Sie sich über Zinsrechner.

Zinsrechner: Zinsen berechnen und vergleichen

Zinseszinsen: Berechnung und Auswirkungen

Wird ein Kredit über einen gewissen Zeitraum nicht zurückbezahlt, so fallen Zinsen an, die auch laufend zu bezahlen sind. Werden diese Zinsen allerdings nicht sofort bezahlt, so erhöht sich der Gesamtkreditbetrag um die nicht bezahlten Zinsen. Auf die nicht bezahlten Zinsen fallen deshalb wieder Zinsen an. Man spricht dabei vom Zinseszins bzw. Zinseszinseffekt, der hier zu einem erhöhten Zinsaufwand führt.

Zinsen berechnen mit Sondertilgung

Steht während der Kreditlaufzeit Kapital für die teilweise Rückzahlung eines Kredites zur Verfügung, so spricht man von einer Sondertilgung. Durch die Sondertilgung lässt sich die Kreditsumme verringern. Damit reduziert sich auch der Zinsaufwand. Im Vorhinein lässt sich das aber nur schwer berechnen.

Zinsen für einen Hauskredit: Womit ist zu rechnen?

Nimmt man einen Hauskredit auf, so werden dafür Zinsen fällig. Dies können dann variable oder fixe Zinsen über eine bestimmte Laufzeit sein. Egal für welches Kreditmodell Sie sich entscheiden, die Höhe des Kreditzinses hängt vor allem von Ihrer persönlichen Bonität sowie den vorhandenen Eigenmitteln ab. Fakt ist, je mehr Eigenkapital bzw. Sicherheiten Sie der Bank anbieten können, desto eher werden Sie in den Genuss von Bestkonditionen kommen.

Brauchen Sie Unterstützung? Infina vergleicht und findet für Sie den besten Wohnkredit bei der richtigen Bank – unabhängig, transparent und flexibel.

zum Kreditvergleich

Bildquelle: Tendo/ Shutterstock.com, Andrey_Popov/ Shutterstock.com

Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.