Wenn Sie einen Wohnbaukredit suchen, stehen Sie vor der Frage: Welches Zinsmodell ist das Richtige für mich? Sie können zwischen Fixzinsen und variablen Zinsen wählen. Fixe Zinsen bleiben über eine gewisse im Vorfeld festgelegte Kreditlaufzeit gleich, während sich variable Zinsen in der Regel mehrfach ändern. Die nachhaltige Inflationsbekämpfung und Suche nach dem neutralen Zinsniveau führen im Euroraum wieder zu erhöhten Leitzinsen, im Vergleich zur Zeit des letzten Niedrigzinsniveaus. Seit der Zinswende 2022 ist die Ära der Nullzinsen vorbei. Nach einer Phase der Zinssenkungen im Nachgang des Sommers 2024 hat die EZB die Leitzinsen im Juni 2026 inzwischen wieder leicht angehoben. Für variable Finanzierungen bedeutet dies im aktuellen Marktumfeld (Stand: Juli 2026), dass sich die Zinssätze vorerst auf einem höheren Niveau von knapp über 3 % eingependelt haben. Welches Zinsmodell ist also das beste für Ihre persönliche Situation? Unser Beitrag bietet Ihnen hierzu eine konkrete Entscheidungshilfe.

Der Unterschied zwischen fixen und variablen Zinsen (inkl. Video)

Einen Wohnkredit nimmt man nicht leichtfertig auf, daher ist es das richtige Zinsmodell von großer Bedeutung. Beide Modelle haben ihre Vor- und Nachteile, deshalb wir uns nun die Unterschiede im Detail an. Menschen, denen Sicherheit ein wichtiges Kriterium ist, sollten in jedem Fall eine Fixzinsbindung wählen. Variable Zinsen eignen sich für jene, die eher risikofreudig sind und auf wieder sinkende Zinsen spekulieren.

Fixe Zinsen bieten den Vorteil von optimaler Planbarkeit. Sie können die monatliche Kreditrate und folglich auch Ihr Haushaltsbudget für einen langen Zeitraum fix kalkulieren. Damit sind auch weniger Vermögenswerte als bei einem Kredit mit variablem Zinssatz nötig. Bei einem Kredit mit Fixzinsbindung sind zudem ohne vertragliche Vereinbarung selten kostenfreie Sondertilgungen von mehr als 10.000 Euro im Kalenderjahr möglich. Banken und Bausparkassen in Österreich verlangen für übersteigende Beträge meist ein Pönale (=Gebühr) von 1 %. Für Neuverträge, die ab dem 1. Jänner 2027 abgeschlossen werden, kann es sein, dass wieder eine Pönale von bis zu 3 % möglich ist.

Video: Fixzinsen oder variable Zinsen: Optionen beim Kredit

Variable Zinsen und jene am langen Ende (zum Abschlusszeitpunkt) unterliegen im Laufe der Zeit starken Schwankungen. In einem Wirtschaftsabschwung nach einer Reihe vorangegangener Leitzinsanhebungen kann es im Neugeschäft vorkommen, dass (wie in 2024) variable Kredite infolge einer flachen Zinsstrukturkurve sogar etwa gleich teurer sind wie 10-jährige Fixzinsbindungen. Die derzeitige Attraktivität von Fixzinsen, welche im Neugeschäft vertretbar teurer sind als variable (Stand Juli 2026 sind 5-jährige Fixzinsbindungen sogar günstiger als variable Zinsen im Neugeschäft), könnte bald der Vergangenheit angehören.

Hingegen in Zeiten mit niedrigeren Leitzinsen, die tendenziell auf lange Sicht ansteigen sollten, herrscht eine steilere Zinskurve. Das bedeutet, für die die Fixierung langer Laufzeiten bezahlen Sie mehr als für kürzere. In diesem Falle wären variabel verzinste Kredite günstiger und - je nach persönlicher Risikoneigung und Markteinschätzung - durchaus auch attraktiver. Letzteres ist eigentlich der "Normalfall". Eine variable Verzinsung sollte man nur wählen, wenn genügend freie Vermögensteile (mindestens 1/3 der aufgenommenen Kreditsumme) zur Verfügung stehen, um damit bei Bedarfs mehrere Sondertilgungen tätigen zu können. Zudem sollte man mit Sollzinssätzen von 7 % oder mehr in Zukunft rechnen, eine positive Einkommensentwicklung oder weitere monatliche frei verfügbare Mittel ist daher Voraussetzung für variable Zinsen.

Wenn die monatliche Rate zu teuer ist

Die Zinsen für Ihre bestehende variable Finanzierung sind gestiegen und Sie haben zunehmend Probleme sich Ihre Kreditrate noch zu leisten? Mit dem Kredit Entlastungsrechner von Infina können Sie sich anzeigen lassen, wie hoch Ihre monatliche Rate konkret bei weiteren Anstiegen des Leitzinses sein wird.

Weiterhin können Sie sehen, welchen Betrag Sie monatlich weniger bezahlen, wenn Sie auf eine neue maximale Laufzeit von 35 Jahren bei gleichzeitiger Absicherung mit einem Fixzinssatz auf 20 Jahre umstellen. Ihre monatliche Kreditrate wird dadurch reduziert.

Fixe und variable Zinsen: die Entwicklung der letzten Jahre (2021 bis 2025)

Österreichische Kreditnehmer profitierten lange Zeit von dem niedrigen Zinsniveau. Der EUR-Swap-Satz 15 Jahre stieg dann aber von Ende 2021 bis Ende 2025 von 0,49 auf 3,15 % und notiert nach den jüngsten Marktbewegungen aktuell bei rund 3,05 % (Stand: Juli 2026). Bis Oktober 2022 stieg die Inflationsrate im Euroraum auf ein Hoch von 10,6 % ehe bis Dezember 2025 ein Rückgang auf 1,9 % erfolgte, während die Jahresdurchschnitte 2021, 2022, 2023, 2024 und 2025 bei jeweils 2,6; 8,4; 5,4; 2,4 bzw. 2,1 % lagen. Weltweit waren infolge von Covid-19-Abriegelungsmaßnahmen sowie dem Krieg in der Ukraine Lieferketten unterbrochen und die Versorgung mit Erdgas war und ist mit einigen Fragezeichen versehen. Vor allem die Energie- und Düngemittelpreise, aber auch diverse Agrargüter haben sich deutlich verteuert. Notenbanken mussten zur Inflationsbekämpfung Geld verknappen und durch Zinsanhebungen verteuern. Die Niedrigzinsphase ist durch den kriegsbedingten Inflationsschub beendet worden.

Bevor Sie sich folgende Grafik genauer ansehen, sollten Sie wissen, dass die Basis für variable Zinsen der 3-Monats-Euribor (oder 12-Monats-Euribor bei Bausparkassen in Österreich) ist. Für fixe Zinsen wird der Swap-Satz als Referenzzinssatz verwendet.

Man sieht, dass die variablen Zinsen in den letzten 4 Jahren wieder erheblich angestiegen sind. Der 3-Monats-Euribor verteuerte sich vom Jahresende 2021 bis 31. Dezember 2025 von -0,57 auf +2,03 % - ein Anstieg um 260 Basispunkte.

3-Monats-Euribor

Swap-Satz 15 Jahre

31.12.2021

- 0,57 Prozent

31.12.2021

+ 0,48 Prozent

31.12.2022

+ 2,13 Prozent

31.12.2022

+ 3,14 Prozent

31.12.2023

+ 3,91 Prozent

31.12.2023

+ 2,54 Prozent

31.12.2024

+ 2,71 Prozent

31.12.2024

+ 2,42 Prozent

31.12.2025

+ 2,03 Prozent

31.12.2025

+ 3,15 Prozent

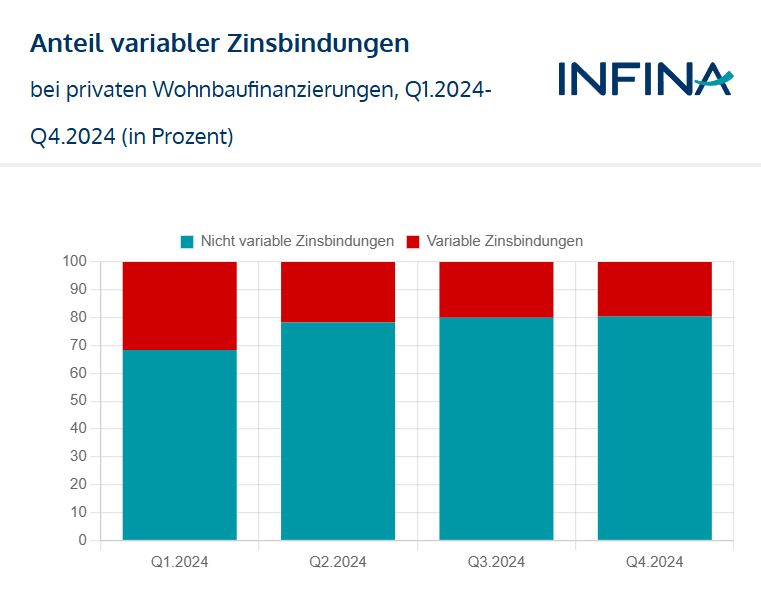

Wie hat sich das Verhältnis Fixe vs. Variable Zinsbindung in den letzten 4 Quartalen entwickelt?

Wie unterstützt mich dies in der Entscheidungsfindung als Kreditkunde?

Fixzinsen oder variabel: Was ist 2026 besser bei Krediten?

Zinskurve hat sich in 2026 normalisiert

Wirtschaftszyklen bestimmen das Auf und Ab der Zinsen. Die kurzfristigen Zinsen hängen dabei von den Entscheidungen der Europäischen Zentralbank ab, deren Stabilitätsziel bei einer Inflationsrate von 2 % liegt. Ist die Konjunktur stark und herrscht am Arbeitsmarkt Vollbeschäftigung, dann erhöht die EZB die Leitzinsen, um einer überschießenden Inflation entgegenzuwirken. Hingegen im Falle niedriger Wachstumsraten bei minimalen Preisanstiegen oder gar rückläufigen Verbraucherpreisen senkt die EZB ihre Leitzinsen und ergreift notfalls noch Sondermaßnahmen wie Anleihenkäufe.

Die langfristigen Zinsen hingegen sind das Ergebnis zukünftiger Konjunktur-, Inflations- und Zinserwartungen. Aber sie bestimmen den Preis langjähriger Fixzinsbindungen. Je höher die Zinsen für 15- bis 30-jährige Zinsabsicherungen gegenüber variabel verzinsten Krediten auf Basis kurzfristiger Geldmarktzinsen sind, desto niedriger ist deren relative Attraktivität und umgekehrt. Doch auch das absolute Zinsniveau im historischen Vergleich spielt eine Rolle. Retrospektive gesehen hatte es sich im Negativzinsjahr 2021 – trotz steilerer Zinskurven – gelohnt, langjährige Fixzinsbindungen einzugehen.

In 2025 ist eine Sondersituation zu Ende gegangen: Die inverse Zinskurve, bei welcher bei Neuabschlüssen langfristige Zinsbindungen günstiger waren als variable Zinsen, hat sich normalisiert. Lediglich 5-jährige Fixzinsbindungen im Neugeschäft liegen im Vergleich noch unter dem Zinsniveau zu variablen Zinsen (Stand: 06.07.2026). Der Tiefpunkt im aktuellen Zinszyklus bei den Leitzinsen dürfte voraussichtlich erreicht sein: Nach mehreren Seitwärtsbewegung hat die EZB im Juni 2026 die Leitzinsen wieder leicht angehoben. Die vom Markt zunächst erwarteten und eingetretenen rückläufigen Inflationsraten führten zwischenzeitlich zu sinkenden Zinsen, während die Fed und EZB zur Bekämpfung noch erhöhter Kerninflationsraten bis Juli bzw. September 2023 zunächst ihre Leitzinsen anhoben, was eine gewisse Zeit die kurzfristigen Zinsen hochhielt. Aufgrund geopolitischer Spannungen im Nahen Osten und des Iran-Konflikts kam es jedoch zuletzt wieder zu anziehenden Inflationsrisiken. Im Oktober und Dezember 2023 sowie Januar, März und April 2024 legte die EZB fünf Zinspausen ein, bevor sie dann ab Juni 2024 eine Serie von Zinssenkungen vornahm. Nach einer anschließenden Phase der Zinsstagnation im Frühjahr folgte im Juni 2026 die geldpolitische Kehrtwende nach oben. Aktuell (Stand: Juli 2026) liegen die Zinssätze für längere Fixzinsbindungen damit wieder in vertretbarer Größe über den variablen Zinssätzen im Neugeschäft.

Vor- und Nachteile des Zinsmodels

Unabhängig von zukünftigen Zinsszenarien liegen noch generelle Vorteile fixer Zinsen auf der Hand: Zum einen können Sie durch die Fixierung der Sollzinsen Ihre monatlichen Kreditraten genau kalkulieren und zum anderen wissen Sie genau, wie hoch Ihr Kreditsaldo nach Ablauf der Fixzinsperiode ist. Somit können Sie sich auf die Zeit nach der Fixzinsperiode vorbereiten, indem Sie zum Beispiel Vorkehrungen durch etwaige Sondertilgungen treffen. Aber eine Fixzinsbindung bringt in vielen Marktsituationen auch Nachteile. Sie müssen normalerweise deutlich höhere Sollzinsen zahlenund können nicht abschätzen, wie hoch Ihre Zinsen nach Ablauf der Fixzinsvereinbarung sind. Außerdem sind bei den meisten Banken keine Sondertilgungen kostenfrei und sofort möglich.

In der Vergangenheit wurden die Phasen von Leitzinssenkungen zunächst durch die Fed in den USA eingeleitet und die EZB folgte dann zeitverzögert. Am 06.06.2024 senkte die EZB dieses Mal aber erstmalig – und vor der Fed – den Leitzins um 0,25 %. Hintergrund der ausbleibenden Zinssenkungen der Fed im Jahr 2024 war, dass sich die US-Inflation hartnäckig über 2,0 % hielt. Nach einer Reihe von sieben weiteren Zinssenkungen der EZB sowie einer zusätzlichen technischen Reduzierung des Hauptrefinanzierungssatzes um 0,35 % im September 2024, erreichte der Leitzins im Juni 2025 ein Niveau von 2,15 %. Nach einer längeren Phase der Zinskonstanz (unter anderem bei den Sitzungen im Februar und März 2026) vollzog der EZB-Rat aufgrund neuer Inflationsrisiken am 11. Juni 2026 eine geldpolitische Wende und hob den Hauptrefinanzierungssatz um 0,25 % auf den aktuellen Stand von 2,40 % an (Stand: Juli 2026).

Fixzins oder variable Zinsen? Keine einfache Entscheidung.

Sie müssen sich also entscheiden, was Ihnen wichtiger ist: Sicherheit, die langfristig kosten kann, oder variable Zinsen, die Chancen auf wieder niedrigere Zinsen mit sich bringen. Im aktuellen Umfeld sind Zinsaufschläge für mittelfristig fix verzinste Immobilienkredite in vertretbarer Höhe vorhanden, was für eine Fixzinsbindung sprechen kann. Diese sind aktuell – wie beispielsweise bei einer 5-jährigen Fixzinsbindung – sogar günstiger als variable Zinsen im Neugeschäft (Stand: Juli 2026).

Wer langfristig risikofreudig ist, kann variabel verzinste Kredite durchaus riskieren, sofern gewisse Reserven vorhanden sind. Aber letztendlich ist es Ihre Entscheidung, und diese hängt neben Ihrer persönlichen Risikoneigung auch noch von Ihrer Bonität, freien Vermögenswerten sowie der Kreditsumme und Kreditlaufzeit ab. Welches Modell also das richtige für Sie ist, kann Ihnen schlussendlich nur ein Experte sagen.

Eine Entscheidungshilfe gibt der Kreditrechner von Infina. Er zeigt Ihnen anhand konkreter Beispiele in genauen Zahlen die Kostenunterschiede bei variabler und fixer Verzinsung.

Sie wissen nicht, welches Zinsmodell das Richtige für Sie ist? Wir beraten Sie gerne!

Bildquelle: microstock3D/ Shutterstock.com, G-Stock Studio/ Shutterstock.com Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Über den Autor: Mag. Harald Draxl

Position: Geschäftsführer

Meine Kreditkompetenz habe ich 1995 durch die Leitung des Gewerbekunden-Centers bei der Creditanstalt AG und seit 1997 als Baufinanzierungs-Spezialist bei der CA Baufinanzierungs-Beratung GmbH aufgebaut. Im Jahr 2002 wurde ich Gesellschafter bei der Infina und ab November 2004 in die Geschäftsführung berufen. Meine Zuständigkeit ist seither die Leitung unseres Vertriebes und der Banken-Kooperationen. Ich beschäftige mich tagtäglich mit den Entwicklungen am österreichischen Kredit- und Immobilienmarkt, um unsere gesamte Vertriebsorganisation stets über die besten Produkte und aktuellen Zinssätze für die Kundenberatungen auf dem Laufenden zu halten.

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.