Nach acht Leitzinssenkungen im Euroraum ist der für variabel verzinste Kredite relevante 3-Monats-Euribor seit seinem Hoch von rund 4 % im Herbst 2023 bis Mitte April 2026 etwa 2,25 % gesunken. Der 20-Jahres EUR-Swapsatz ist seit seinem Hoch von rund 3,50 % im Oktober 2023 bis Mitte Januar 2026 auf etwa 3,30 % gesunken. Somit sind die noch im Jahr 2024 bestehenden Zinsvorteile langfristiger Fixzinsbindungen zwischenzeitlich nicht mehr existent. Das Risiko einer steigenden Inflation aufgrund des Iran-Konflikts bremsen den Prozess der Disinflationierung und somit auch weitere Leitzinssenkungen der EZB aus.

Unabhängig von variablen oder fixen Zinsen unterscheidet man noch zwischen dem Nominalzins und dem Effektivzins. Es kann durchaus sein, dass eine Bank nur einen der beiden Zinssätze erwähnt - es sind aber beide gleichermaßen wichtig. Als Kreditnehmer oder Sparer sollten Sie die wesentlichen Unterschiede kennen.

Nominaler Zinssatz

Banken verlangen für die Kreditgewährung ein Entgelt, das der Kreditnehmer zahlen muss. Dieses Entgelt ist der nominale Zinssatz. Auch wenn die Zinsen monatlich bezahlt werden, so bezieht sich der Nominalzins (auch Sollzinssatz genannt) grundsätzlich auf ein Kalenderjahr. Der Abrechnungszeitraum ist also trotz monatlicher Zahlung des Kreditnehmers immer das Jahr. Üblicherweise erhält der Kreditnehmer auch am Ende des Jahres eine sogenannte Saldenmitteilung, in der angeführt ist, wie viele Zinsen im vergangenen Jahr bezahlt wurden. Anders ist es bei Kapitalanlagen: Hier schreibt die Bank die erwirtschafteten Zinsen erst am Jahresende gut.

Effektiver Zinssatz

Wie steht es aktuell um Kreditzinsen?

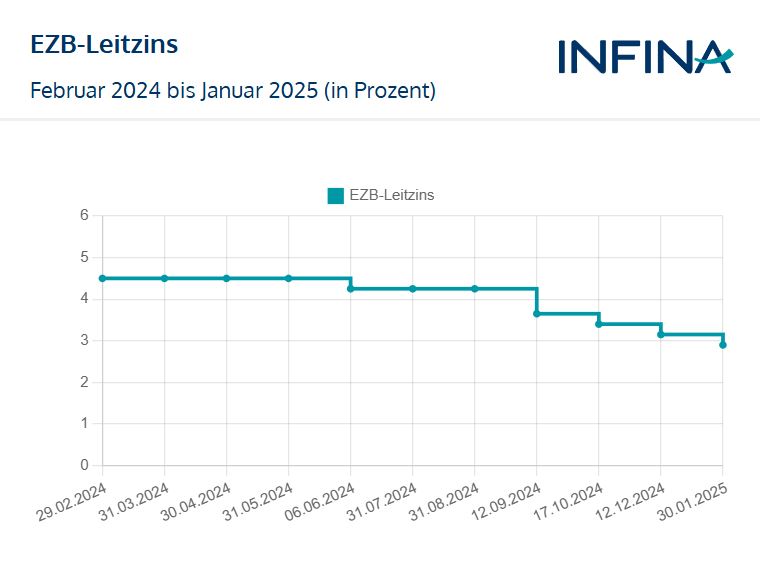

Es gibt verschiedene Faktoren, die aktuell auf die Kreditzinsen wirken. Ein sehr großer Teil ist vom Marktzinsniveau abhängig. Es gibt verschiedene Faktoren, die aktuell auf die Kreditzinsen wirken. Nachdem die EZB ihren aktuell wichtigsten Leitzinssatz, den Zinssatz für die Einlagefazilität, im Zuge von acht Leitzinssenkungen zwischen 6. Juni 2024 und 11. Juni 2025 und einer Reduktion der Leitzinsabstände am 18. September 2024 von 4,00 auf 2,00 % senkte, ist der 3-Monats-Euribor mittlerweile auf 2,20 % (per 13.04.2026) gesunken. Weitere Leitzinssenkungen in 2026 sahen Experten zwischenzeitlich dann nicht mehr, da die Inflationsrate im Dezember 2025 nur noch bei 1,9 % lag. Dann setzte der Iran-Konflikt ein und steigende Energiepreise wirken wieder inflationssteigernd. Daraufhin prognostizieren Experten nunmehr in 2026 bis zu 3 Leitzinssteigerungen in einem Ausmaß von jeweils 0,25 %.

Regulatorisches Umfeld: Die Vergaberichtlinien für Immobilienkredite an Konsumenten wurden zwischen dem 1. August 2022 und 30. Juni 2025 verschärft (neues Gesetz: Eigenmittel für Wohnkredite). Faktisch 20 % Eigenmittel des Kaufpreises (Nebenkosten von ca. 10 % und maximal 90 % Beleihungsquote vom Immobilienwert) waren erforderlich. Darüber hinaus durfte die monatliche Rückzahlungsrate 40 % des Nettoeinkommens nicht überschreiten und die maximale Laufzeit wurde auf 35 Jahre begrenzt. Diese Verordnung ist zwar zwischenzeitlich außer Kraft, soll aber von Banken gemäß der Regulatoren weiterhin angewendet werden.

Wettbewerbsumfeld und Geschäftspolitik der Banken: Es gibt einen stärkeren Mitbewerb durch vereinzelte Großbanken und deutsche Institute. Das wirkt zu starken Margenaufschlägen und dadurch Zinsverteuerungen entgegen. Doch individuell von Bank zu Bank unterscheidet sich die Geschäftspolitik, von der es auch abhängt, welche Fälle genehmigt werden und welche Finanzierungen abgelehnt werden.

Kreditzinsen in Österreich

Hier sollten vier Bereiche betrachtet werden. Zum einen bestimmen die wirtschaftlichen und geldpolitischen Rahmenbedingungen des Euroraums das Geschehen. Auf die Geldpolitik wurde zuvor eingegangen. Ein weiterer Bereich ist die Geschäftspolitik heimischer Banken sowie die vorherrschende Wettbewerbssituation am österreichischen Kreditmarkt. Hinzukommen regulatorische Rahmenbedingungen.

Makroökonomisch und geldpolitisch werden die kurz und langfristigen Eurozinsen beeinflusst. Die Konkurrenzsituation am heimischen Kreditmarkt hingegen bestimmt bei Krediten mit variablen Zinsen die Zinsaufschläge auf die Referenzzinssätze und die Abstände der langjährigen Fixzinsen zu den relevanten Euro-Swapsätzen (Zinssätze von Zinstauschgeschäften fixe gegen variable Verzinsung), zumal 2025 rund 80 %, aller derzeit in Österreich neu abgeschlossenen Wohnbaukredite bereits Fixzinskredite waren oder zumindest einen Fixzinsanteil beinhalteten (weiterführende Informationen finden Sie in unserem Finanzierungs-Trend Verhältnis fix zu variabel verzinste Wohnbaukredite).

Zur Makroökonomie im Euroraum: Noch zeigt der von S&P Global veröffentlichte HCOB Einkaufsmanagerindex Industrie Eurozone im März 2026 einen Anstieg von 50,8 auf 51,6 Punkte und somit den höchsten Wert seit Mitte 2022. Das ist noch die alte Dynamik vor dem Irankrieg, welche sich erst zeitverzögert niederschlagen wird. Spuren hinterlässt er laut Joe Hayes, Principal Economist bei S&P Global Market Intelligence, bereits in Form verlängerter Lieferzeiten, da sich die Logistikmärkte an die Störungen im Seeverkehr anpassen, während die galoppierenden Öl- und Energiepreise dafür gesorgt haben, dass der Anstieg der Einkaufspreise so stark ausgefallen ist wie seit Ende 2022 nicht mehr. Die Volkswirte der EZB haben bereits im März 2026 gegenüber Dezember 2025 für 2026 ihre Inflationsprognose des Euroraums von 1,9 % auf 2,6 % nach oben revidiert, während sie Ihre BIP-Wachstumserwartungen von 1,2 auf 0,9 % senkten. Laut Schnellschätzung von Eurostat stieg die Inflationsrate von 1,9 % im Februar 2026 auf 2,5 % im März 2026, da sich die Energiepreiskomponente nach einem Jahresrückgang um 3,1 % im Februar 2026 im März 2026 bereits um 4,9 % verteuerte. Die Märkte preisen bereits bis zu drei Leitzinsanhebungen im laufenden Jahr ein. Die weitere Inflations- und Zinsentwicklung ist angesichts der hohen Schwankungsbreiten bei den Öl- und Rohstoffpreisen und rasch wechselnden geopolitischen Nachrichten aktuell schwer prognostizierbar.

Österreichischer Kreditmarkt: Die Konditionen für variabel verzinste Kredite hatten sich von Anfang Januar bis Anfang April 2026 marginal auf 3,183 % verteuert, während sie wegen sinkender Geldmarktzinsen und eines rückläufigen Aufschlags auf Jahressicht noch um 32,4 Basispunkte günstiger sind. Die Zinsen für 20-jährige Fixzinsbindungen haben sich binnen 12 Monaten bis 1. April 2026 von 3,828 % auf 3,962 % verteuert, da die Zinskurve zwischenzeitlich steiler wurde. Doch mit dem jüngsten kriegsbedingten Inflationsschock, stiegen am kurzen und mittleren Ende die Zinsen stärker an als am langen Ende. Die Folge ist eine Verflachung der Zinskurve. Das stimmt auch mit den Forward-Rates im 3-Monats-Euribor überein, die nach einem zwischenzeitlichen Peak wieder rückläufige Zinsen einpreisen. 2025 verbesserten niedrigere Zinsen und höhere Nettoeinkommen die Leistbarkeit von Wohneigentum. In der Folge stieg im Jahr 2025 das an private Haushalte neu vergebene Wohnbaukreditvolumen um 47 % auf 16,69 Mrd. EUR. Der Infina Leistbarkeitsindex eines im Volumen von Immobilienpreisen abhängigen Referenzkredits zeigte von 2024 auf 2025 bundesweit eine Verbesserung des Schuldendienstes zum Einkommen von 42,4 auf 38,6 % ehe dieser Wert laut Schnellschätzung für das erste Quartal 2026 nun bereits auf 38,5 % stagniert. Vor allem im weiteren Jahresverlauf sind Prognosen mit hoher Unsicherheit behaftet. Doch voraussichtliche Zinsanstiege und erneute Preisanstiege wegen einer Verknappung von Neubauten sprechen eher für eine rückläufige Leistbarkeit.

Kreditzinsen international

Vergleicht man Kreditzinsen in Österreich mit dem Ausland, so erkennt man: Wir leben in einer sehr günstigen Kreditwelt. Dies liegt auch daran, dass Kreditinstitute in Österreich einen harten Wettbewerb austragen und Preise nicht beliebig anpassen können, da sie sonst Marktanteile verlieren könnten. Letztlich trägt auch die Digitalisierung ihren Teil dazu bei: Preissensible Kunden können sehr einfach und schnell die Bank wechseln.

Wer bietet die günstigsten Kreditzinsen in Österreich?

In Österreich gibt es 445 Haupt- und 3.057 Zweiganstalten (Stand 31.12.2025). Welche Bank aktuell die günstigsten Kreditzinsen anbietet, ist schwer zu sagen. Diese Frage zu beantworten ist kaum möglich, da dies von einer Vielzahl von Faktoren Ihrer Finanzierung in Österreich abhängt. Besonders wichtig sind die persönliche Bonität sowie vorhandene Eigenmittel. Ebenfalls relevant ist das Kreditmodell. Denn während einige Kreditinstitute bei variablen Zinsen sehr günstige Angebote haben, gibt es Banken, welche bei Fixzinsbindungen im Kreditvergleich sehr niedrige Zinsen anbieten. Lassen Sie sich von einem unabhängigen Kreditvermittler verschiedene Kreditangebote einholen, um das für Sie beste Angebot zu erhalten. Eine erste Indikation zu den aktuellen Kreditzinsen können Sie mit unserem Zinsrechner erhalten.

Prognose: So könnte es mit Kreditzinsen in Österreich weitergehen

Seit dem 11. Juni 2025 sind die aktuellen EZB-Leitzinssätze in Kraft. Der Referenzzins für variable Kreditzinsen, der 3-Monats-Euribor, liegt etwa bei 2,25 % und somit aufgrund erwarteter Leitzinssteigerungen bereits etwas über der Höhe des Einlagezinses für Banken bei der EZB (2,00 %). Die Forward-Kurve signalisiert Zinssteigerungen in kurzfristigen Bereich, bedingt durch steigende Inflationsraten. Es könnten zudem Faktoren wie höhere Zölle für Importwaren aus den USA infolge eines Zollkonfliktes dazu führen, dass wieder mit steigenden Zinsen gerechnet werden muss. In so einem Szenario wird sich die EZB bezüglich weiterer geldpolitischer Entscheidungen neu orientieren.

Die Zinskurve hat sich zwischenzeitlich normalisiert und der Zinsvorteil langfristiger Fixzinsbindungen besteht nicht mehr. Die Zinssätze für mittelfristige Fixzinsbindungen im Neugeschäft sind derzeit auf vertretbar höherem Niveau wie für variable Finanzierungen. Langfristige Fixzinsbindungen kosten derzeit wieder einen Risikoaufschlag, sind aber weiterhin attraktiv. Wie stark sich die Zinsen am langen Ende weiter verändern werden, hängt von diversen volkswirtschaftlichen und wirtschaftspolitischen Faktoren ab, welche zum gegenwärtigen Zeitpunkt noch nicht bekannt sind.

Zinsen und Zinseszinsen berechnen

Ihre Zinsen oder Zinseszinsen können Sie mithilfe eines finanzmathematischen Taschenrechners oder im Internet mit diversen Zinsrechnern berechnen. Sie sollten dabei aber beachten, dass die Zinseszinsen für Sie nur dann relevant sind, wenn Sie bei der Zahlung der Kreditraten säumig sind. Wie Zinsen berechnet werden und wie Sie selbst Ihre Zinsen berechnen können, erklären wir im folgenden Abschnitt.

Tipp: Informieren Sie sich über Zinsrechner.

Zinsrechner: Zinsen berechnen und vergleichen

Zinseszinsen: Berechnung und Auswirkungen

Wird ein Kredit über einen gewissen Zeitraum nicht zurückbezahlt, so fallen Zinsen an, die auch laufend zu bezahlen sind. Werden diese Zinsen allerdings nicht sofort bezahlt, so erhöht sich der Gesamtkreditbetrag um die nicht bezahlten Zinsen. Auf die nicht bezahlten Zinsen fallen deshalb wieder Zinsen an. Man spricht dabei vom Zinseszins bzw. Zinseszinseffekt, der hier zu einem erhöhten Zinsaufwand führt.

Zinsen berechnen mit Sondertilgung

Steht während der Kreditlaufzeit Kapital für die teilweise Rückzahlung eines Kredites zur Verfügung, so spricht man von einer Sondertilgung. Durch die Sondertilgung lässt sich die Kreditsumme verringern. Damit reduziert sich auch der Zinsaufwand. Im Vorhinein lässt sich das aber nur schwer berechnen.

Zinsen für einen Hauskredit: Womit ist zu rechnen?

Nimmt man einen Hauskredit auf, so werden dafür Zinsen fällig. Dies können dann variable oder fixe Zinsen über eine bestimmte Laufzeit sein. Egal für welches Kreditmodell Sie sich entscheiden, die Höhe des Kreditzinses hängt vor allem von Ihrer persönlichen Bonität sowie den vorhandenen Eigenmitteln ab. Fakt ist, je mehr Eigenkapital bzw. Sicherheiten Sie der Bank anbieten können, desto eher werden Sie in den Genuss von Bestkonditionen kommen.

Brauchen Sie Unterstützung? Infina vergleicht und findet für Sie den besten Wohnkredit bei der richtigen Bank – unabhängig, transparent und flexibel.

zum Kreditvergleich

Bildquelle: Tendo/ Shutterstock.com, Andrey_Popov/ Shutterstock.com

Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.