Am 11. Juni 2026, nach sieben Sitzungen des EZB-Rats davor ohne Leitzinsänderung, hat die Europäische Zentralbank (EZB) den Leitzins erstmals mit Wirkung zum 17. Juni 2026 wieder erhöht. Vorausgegangen war der Beschluss des EZB-Rats am 05. Juni 2025, den Leitzins zum achten Mal in Folge mit Wirkung zum 11. Juni 2025 um 0,25 % zu senken. Bereits im März 2024 hatte die EZB im Rahmen der Überarbeitung des geldpolitischen Handlungsrahmens zudem entschieden, den Abstand zwischen dem Zinssatz für Hauptrefinanzierungsgeschäfte und dem Zinssatz für Einlagefazilitäten von bisher 0,50 % um 0,35 % auf neu 0,15 % mit Wirkung zum 18. September 2024 zu reduzieren. In Summe bedeutet dies, dass der für das Kreditgeschäft maßgebliche Leitzins (Zinssatz für Hauptrefinanzierungsgeschäfte) aktuell bei 2,40 % liegt. Aber was bedeutet das eigentlich für Sie als Verbraucher und Kreditnehmer? In diesem Beitrag erfahren Sie die wichtigsten Fakten rund um den Leitzins: Was ist darunter eigentlich zu verstehen? Wie hoch sind die wichtigsten Leitzinssätze aktuell? Welche Folgen hat es, wenn diese Zinsen sinken oder steigen?

Was ist der Leitzins: eine kurze Definition (inkl. Video)

Der Leitzins ist jener Zinssatz, zu dem sich Geschäftsbanken Geld bei einer Zentralbank leihen bzw. es dort anlegen können. Die Zentralbank kann diesen Zinssatz nach eigenem Ermessen bestimmen. Über den Leitzins kann sie zum Beispiel die Wirtschaftslage, die Inflation und den Kurs der Währung beeinflussen. Deshalb ist die Höhe dieses Zinssatzes ein wichtiges geldpolitisches Mittel jeder Zentralbank. In der Eurozone ist die Europäische Zentralbank (EZB) für die Festlegung des Leitzinses zuständig.

Was ist der Leitzins: eine kurze Definition

Das Wichtigste im Überblick

Der Leitzins wird von der Zentralbank festgelegt. Geschäftsbanken können sich zu diesem Zinssatz Geld bei der Zentralbank leihen bzw. es dort anlegen.

Der aktuelle Leitzins der EZB (Hauptrefinanzierungssatz) liegt bei 2,40 Prozent (mit Gültigkeit ab 17. Juni 2026, davor 2,15 Prozent).

Der Einlagenzins liegt aktuell bei 2,25 Prozent und der Spitzenrefinanzierungszinssatz bei 2,65 %.

Der EZB-Rat hat nach fast 3 Jahren erstmals wieder eine Erhöhung entschieden, alle drei Leitzinssätze um jeweils 0,25 %.

Der Leitzins ist ein wichtiges Instrument für eine Zentralbank: Sie kann damit Einfluss auf die Wirtschaftslage, die Inflation und den Kurs der Währung nehmen.

Niedrige Leitzinsen kurbeln tendenziell die Wirtschaft an, höhere Leitzinsen zur Bekämpfung einer erhöhten Inflation, bremsen die Wirtschaft aus.

Der Leitzins wirkt sich auf andere Zinssätze aus: zum Beispiel den Interbanken-Zinssatz EURIBOR und darüber hinaus auch auf Kreditzinsen und Sparzinsen.

Wer einen Wohnkredit aufnehmen oder zurückzahlen will, profitiert von einem niedrigen Leitzinssatz. Für Inhaber von Sparkonten wirkt sich das dagegen negativ aus.

Wie wird der Leitzins festgelegt?

Jede Zentralbank (z. B. die Europäische Zentralbank oder die Fed in den USA) legt den Leitzins eigenmächtig fest, die Entscheidung wird von einem dafür zuständigen Gremium gefällt. Bei der EZB ist das etwa der EZB-Rat. In der Regel verfolgt die Zentralbank mit der Höhe des Leitzinses bestimmte Ziele wie wirtschaftlichen Aufschwung oder stabile Preise. Die Zinsänderungen werden an vorher festgelegten Terminen öffentlich verkündet.

Unter bestimmten Umständen kann es auch zu Zinsänderungen außerhalb der regulären Termine kommen: In 2026 (Stand 11.06.2026) war dies bislang nicht mehr Fall, aber am Beginn der Corona-Krise in den USA: Am 03.03.2020 verkündete die Fed eine außerplanmäßige Senkung des Leitzinses um 0,5 Prozentpunkte und am 15.03.2020 senkte sie den Leitzins erneut um einen weiteren Prozentpunkt. Damit reagierte sie auf wirtschaftliche Einbußen wegen des grassierenden Corona-Virus und versuchte, die Konjunktur wieder etwas anzukurbeln. Es waren sogenannte „Notfallszinssenkungen“.

Wann ist die nächste Zinsentscheidung? Termine der EZB 2026 und 2027

Die nächsten Zinsentscheidungen der EZB werden an folgenden Terminen getroffen:

Der EZB-Rat tagt mehrere Male im Jahr, um Leitzinsentscheidungen zu treffen.

23. Juli 2026

10. September 2026

29. Oktober 2026

17. Dezember 2026

04. Februar 2027

18. März 2027

29. April 2027

10. Juni 2027

22. Juli 2027

09. September 2027

28. Oktober 2027

16. Dezember 2027

Das sind die folgenden Termine 2026 und 2027, an denen der EZB-Rat tagt, um die weitere Vorgehensweise in puncto Zinsen beschließen. Wenn Sie zeitnah auf Änderungen des Leitzinses reagieren wollen, dann lohnt es sich, die Veröffentlichungen der EZB im Auge zu behalten. Wer etwa Anlage- oder Kreditentscheidungen trifft, sollte diese möglichst nach diesen Terminen tun. Die aktuellen Termine können Sie übrigens auch direkt auf der Website der Europäischen Zentralbank erfahren.

Aktuelle Leitzinssätze

Wie hoch ist nun der aktuelle Leitzins der EZB? Ab dem 16. März 2016 befand sich der EZB-Leitzins lange Zeit bei genau 0,00 %. Damit war er historisch gesehen auf dem niedrigsten Niveau seit der Euro-Einführung im Jahr 1999. Doch mit Datum 21. Juli 2022 ist dies Geschichte.

Im Folgenden finden Sie eine Übersicht über aktuelle Leitzinssätze einiger wichtiger Währungsräume:

Name der Zentralbank

Leitzinssatz (Stand 11.06.2026)

Europäische Zentralbank (EZB)

2,40 % (Hauptrefinanzierungsgeschäfte, Gültigkeit ab 17.06.2026, davor 2,15 %)

Federal Reserve (Fed) – USA

3,50 bis 3,75 %

Bank of England

3,75 %

Bank of Japan

0,75 %

Chinesische Volksbanken (LPR 1y)

3,00 %

Schweizerische Nationalbank

0,00 %

Die Europäische Zentralbank hat Ihren Sitz in Frankfurt am Main.

Sehen wir uns den EZB-Leitzins nun etwas genauer an – denn genau genommen gibt es mehrere Leitzinssätze der Europäischen Zentralbank. Welche sind das und wie hat sich der Zinssatz in den letzten Jahren entwickelt?

Arten der EZB-Leitzinsen

Wenn von dem Leitzins der EZB gesprochen wird, dann war in der Vergangenheit jener Zinssatz gemeint, zu dem sich Geschäftsbanken Geld von der EZB leihen können. In der Fachpresse heißt dieser Zinssatz auch „Hauptrefinanzierungssatz“. Für Kreditnehmer ist dies auch weiterhin der relevante Leitzinssatz, da dies der relevante Zinssatz für die Refinanzierung der Kreditinstitute ist. Im Jahr 2024 hat der EZB-Rat bekannt gegeben, dass er seinen geldpolitischen Kurs über die Anpassung des Zinssatzes für die Einlagefazilitäten steuert. In Pressebeiträgen ist insofern darauf zu achten, von welchem Leitzins gesprochen wird. Nachfolgend sind die drei verschiedenen Leitzinsen der EZB beschrieben:

Deutsche Bezeichnung

Englische Bezeichnung

Erklärung

aktuell (Stand: 11.06.2026)

Einlagesatz oder Einlagenzins

deposit facility

Zinssatz, zu dem Geschäftsbanken ihr Geld bei der EZB anlegen können.

2,25 % (ab 17. Juni 2026)

Hauptrefinanzierungszinssatz

main refinancing operations

Zinssatz, zu dem sich Geschäftsbanken von der EZB Geld leihen können.

2,40 % (ab 17. Juni 2026)

Spitzenrefinanzierungszinssatz

marginal lending facility

Zinssatz, zu dem die Geschäftsbanken kurzfristig („über Nacht“) Geld bei der EZB leihen können.

2,65 % (ab 17. Juni 2026)

Hier kam es in der Vergangenheit manchmal zu Verwirrung, wenn von „Negativzinsen“ die Rede war, aber gleichzeitig angegeben wurde, dass der EZB-Leitzins bei null liegt. Des Rätsels Lösung: Es handelt sich gar nicht um die gleichen Zinssätze. Mit den „Negativzinsen“ bezog man sich auf den Einlagesatz; mit dem „EZB-Leitzins“ meinte man in Bezug auf das Kreditgeschäft aber den Hauptrefinanzierungssatz. Streng genommen handelt es sich jedoch bei beiden um Leitzinsen.

Änderung Leitzinsen-Abstand

In einer Erklärung des EZB-Rats vom 13. März 2024 kündigte dieser eine Änderung am geldpolitischen Handlungsrahmen an. Am 18. September 2024 wurden diese kommunizierten Änderungen in Kraft gesetzt und damit der Zinsunterschied zwischen den Bändern Hauptrefinanzierungssatz und Einlagensatz von 0,5 % auf nunmehr 0,15 % verringert. Der Abstand zwischen dem Hauptrefinanzierungssatz und dem Spitzenrefinanzierungssatz soll weiterhin 0,25 % betragen. Bedingt durch diese technische Anpassung sank sowohl der Hauptrefinanzierungssatz als auch Spitzenrefinanzierungssatz am 18. September 2024 um jeweils insgesamt 0,60 % (technische Anpassung 0,35 % zuzüglich Zinssenkung um 0,25 %). Im Jahr 2026 sollen die wesentlichen Parameter des Handlungsrahmens erneut überprüft werden.

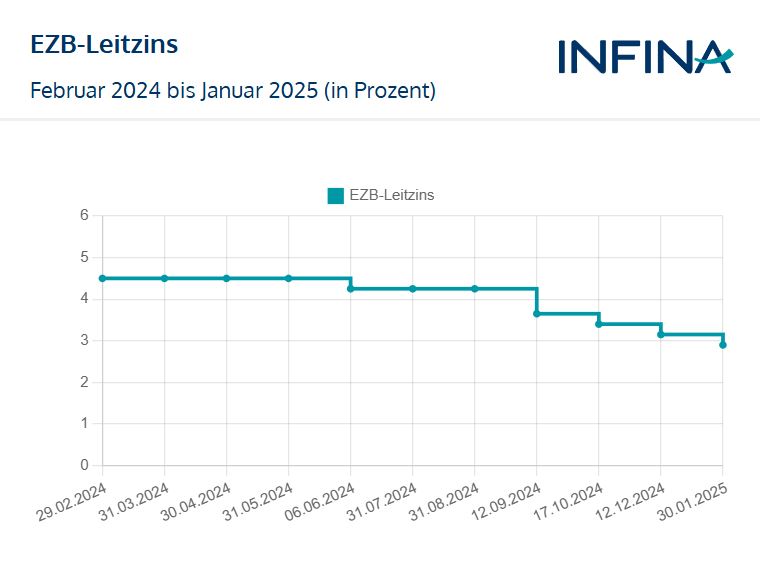

Wie hat sich der EZB-Leitzins ganz aktuell entwickelt?

Und was bedeutet das für den Zinssatz meiner Finanzierung?

Wie steuert die EZB den Leitzins? Aktuelle Kriterien und Sichtweisen

Die Europäische Zentralbank (EZB) steuert den Leitzins aktuell über den Zinssatz für die Einlagefazilität. Am 11. Juni 2026 beschloss der EZB-Rat nach sieben Entscheidungen, den Leitzins unverändern zu lassen, alle drei Leitzinsen um jeweils 0,25 % zu erhöhen. Laut EZB-Präsidentin Christine Lagarde führt der Krieg im Nahen Osten zu Inflationsdruck und der Beschluss zur Zinsanhebung ist robust gegenüber einer Bandbreite von Szenarien, die aufzeigen, wie sich der Schock entwickeln und auf die mittelfristigen Aussichten für den Euroraum auswirken könnte. Die Aussichten bleiben von Unsicherheit geprägt. Für die Inflation bestehen Aufwärtsrisiken, für das Wirtschaftswachstum Abwärtsrisiken. Wie stark der Krieg Inflation und Wachstum mittelfristig belastet, hängt vor allem von Intensität und Dauer des Energiepreisschocks sowie von indirekten Effekten und möglichen Zweitrundeneffekten ab. Diese Unsicherheit spiegelt sich auch in der großen Bandbreite der aktualisierten illustrativen Szenarien der Fachleute des Eurosystems wider (EZB-Pressekonferenz vom 11. Juni 2026).

Im Basisszenario der neuen Projektionen haben die Volkswirte des Eurosystems gegenüber März 2026 ihre Inflationsprognosen für 2026 und 2027 um 0,4 bzw. 0,3 Prozentpunkte auf 3,0 bzw. 2,3 % angehoben, Hingegen die BIP-Wachstumsprognosen für den Euroraum wurden um jeweils 0,1 Prozentpunkte auf 0,8 bzw. 1,2 % nach unten revidiert. Mit Blick auf die Zukunft erwarten die Fachleute nun eine schwächere Binnennachfrage als in den März-Projektionen angenommen, da der Krieg das Vertrauen belastet und höhere Energiepreise die Realeinkommen schmälern.

Zwar liegen die Inflationserwartungen über kürzere Zeithorizonte nach wie vor deutlich über dem Niveau vor Ausbruch des Iran-Kriegs. Die meisten Messgrößen der längerfristigen Inflationserwartungen liegen aber noch immer bei rund 2 %, was laut Lagarde begünstigt, „dass sich die Inflation auf mittlere Frist in der Nähe des Zielwerts stabilisiert.“ Bis in den Verlauf des Sommers 2026 rechnet die EZB mit steigenden Inflationsraten, die sich voraussichtlich bis in die erste Jahreshälfte deutlich über dem Zielwert halten, in dessen Richtung es infolge fallender Energiepreise in der zweiten Jahreshälfte 2027 gehen könnte.

Der EZB-Rat bleibt fest entschlossen, für eine Stabilisierung der Inflation bei einem mittelfristigen Zielwert von 2 Prozent zu sorgen. Er wird bei der Festlegung der angemessenen geldpolitischen Ausrichtung einen datenabhängigen Ansatz verfolgen, unter Berücksichtigung der aktuellen Wirtschafts- und Finanzdaten sowie der Dynamik der zugrunde liegenden Inflation und der Stärke der geldpolitischen Transmission.

Die Leitzinsanhebung vom 11. Juni wurde von Experten allgemein erwartet. Am 2. Juni veröffentlichte beispielsweise Reuters folgende Aussage von EZB-Direktoriumsmitglied Isabel Schnabel: „Angesichts des Ausmaßes und der Dauerhaftigkeit des aktuellen Schocks ist ein einfaches Hinwegsehen aus meiner Sicht keine Option mehr.“ Die weitere Leitzinsentwicklung hingegen hängt von den zukünftigen Konjunktur- und Preistrends ab.

Welche Funktion hat der Leitzins?

Der Leitzinssatz hat erhebliche Auswirkungen: auf Finanzmärkte, die allgemeine Wirtschaftslage, die Preise und einiges mehr. Auch Privatpersonen bekommen die Folgen zu spüren, wenn etwa die Arbeitslosigkeit sinkt oder sie weniger Kreditzinsen zahlen müssen.

Auswirkung auf die Konjunktur

Zum einen beeinflussen die Leitzinsen die Wirtschaft: Niedrige Zinsen bedeuten, dass sich die Banken billiges Geld bei der EZB besorgen können und insgesamt mehr Geld zur Verfügung steht. Dadurch werden Kredite allgemein günstiger – und Unternehmen werden zum Investieren angeregt.

Gleichzeitig lohnt sich Sparen kaum mehr und die Konsumenten geben ihr Geld lieber direkt aus. Auf diese Weise wird die Wirtschaft angekurbelt und die Konjunktur steigt. Bei hohen Zinsen passiert genau das Gegenteil und die Wirtschaftslage wird gebremst.

Nicht zuletzt haben Zentralbank-Zinsen eine wichtige psychologische Signalfunktion: Die Zentralbank signalisiert mit einer Senkung beispielsweise den Finanzmärkten, dass sie bereit ist, der Wirtschaft unter die Arme zu greifen. Allein dies führt oft schon zu steigenden Kursen an der Börse.

Auswirkung auf die Inflation

Der Leitzinssatz hat nicht zuletzt Einfluss darauf, wie sich das allgemeine Preisniveau entwickelt – also auf die Inflation. Denn bei niedrigen Zinsen leihen sich die Banken mehr Geld von der EZB und es ist insgesamt mehr Geld im Umlauf. Dadurch verliert das Geld an Wert und die Preise klettern nach oben – die Inflation nimmt zu.

Wenn die Inflation zu stark ist, kann die Zentralbank deshalb die Zinsen anheben – um die Wirtschaft etwas abzukühlen und die Preise zu stabilisieren. Dies hat aber Auswirkung auf die Exportlage und Währung. Außerdem können sich Folgen für den Wechselkurs ergeben. Ein Beispiel: Bei niedrigen EZB-Zinsen wird der Euro für ausländische Anleger unattraktiver – und der Wert des Euro sinkt. Gleichzeitig sind damit Produkte aus der Eurozone billiger und die Nachfrage nach ihnen steigt: Die Exporte nehmen also tendenziell zu.

Bedeutung des Leitzinses für Wohnkredite

Was bedeutet das alles nun im Zusammenhang mit dem Wohnbau? Nun, der Leitzinssatz wird von den Geschäftsbanken auch an die Verbraucher weitergegeben. Beispielsweise beeinflusst der Leitzins den EURIBOR. Dieser dient wiederum bei variablen Zinsvereinbarungen sehr oft als Referenzzinssatz.

Wer also einen Wohnkredit mit variablen Zinssätzen hat, den treffen steigende oder hohe Leitzinsen. Denn in der Folge werden die Kreditzinsen teurer. Wenn Sie dann eine Entlastung für den Kredit suchen, können Sie diese mit unserem Kredit Entlastungsrechner berechnen.

Kredit Entlastungsrechner

Die Zinsen für Ihre variable Finanzierung sind deutlich gestiegen und Sie haben zunehmend Probleme sich Ihre Kreditrate noch zu leisten? Mit dem Kredit Entlastungsrechner von Infina können Sie sich anzeigen lassen, wie hoch Ihre monatliche Rate konkret bei weiteren Anstiegen des Leitzinses sein wird.

Weiterhin können Sie sehen, welchen Betrag Sie monatlich weniger bezahlen, wenn Sie auf eine neue maximale Laufzeit von 35 Jahren bei gleichzeitiger Absicherung mit einem Fixzinssatz auf 20 Jahre umstellen. Unsere Wohnbau-Finanz-Experten beraten Sie diesbezüglich gerne und helfen Ihnen, Ihre monatliche Kreditrate zu reduzieren.

Leitzins: wichtiges Steuerungsmittel für Zentralbanken

Der Leitzins legt also die Konditionen fest, zu denen Geschäftsbanken Geld bei der Zentralbank ausleihen und anlegen können. Für die Zentralbanken ist er ein wichtiges Instrument, um für eine stabile Wirtschaftslage und gleichbleibende Preise zu sorgen. Die Europäische Zentralbank (EZB) hatte davon auch reichlich Gebrauch gemacht: Seit der Wirtschaftskrise im Jahr 2008 hatte sie den Leitzinssatz immer weiter gesenkt. Für alle, die ein Immobilien-Investment vornehmen wollten, war dies ein großer Vorteil: Wohnkredite waren mit niedrigsten Zinskonditionen zu bekommen. Zwischenzeitlich sind die Konditionen bei einem Leitzins von 2,40 % (Hauptrefinanzierungszinssatz) wieder höher.

FAQs zum EZB-Leitzins

Die EZB definiert drei Leitzinsen: Hauptrefinanzierungssatz (maßgeblich für Bankkredite), Einlagesatz (für überschüssige Bankeinlagen bei der EZB) und Spitzenrefinanzierungssatz (für kurzfristige Kredite „über Nacht“). Jeder hat eine spezifische Funktion im Bankensystem.

Verändert die EZB den Leitzins, passt sich auch der Referenzzins (z. B. EURIBOR) an. Bei variablen Krediten steigen oder sinken dadurch die Kreditraten, meist jedoch mit etwas Verzögerung zu im Kreditvertrag festgelegten Terminen.

Die EZB reagiert auf Wirtschaftsdaten und Inflationsentwicklungen. Sinkt die Inflation oder schwächelt die Wirtschaft, wird der Leitzins oft gesenkt. Steigt die Inflation deutlich, erhöht die EZB in der Regel den Leitzins, um die Geldmenge zu begrenzen.

Der Leitzins ist ein von der EZB festgelegter Zinssatz für Banken. Der EURIBOR ist ein täglich neu berechneter Zinssatz, zu dem sich Banken untereinander Geld leihen. Viele Kreditverträge orientieren sich am EURIBOR, der wiederum stark vom EZB-Leitzins beeinflusst wird.

Sie können prüfen, ob ein Wechsel auf einen Fixzinssatz sinnvoll ist, die Laufzeit anpassen oder Sondertilgungen leisten. Ein Kreditrechner hilft, Auswirkungen von Zinsänderungen zu simulieren.

Ja, niedrige Leitzinsen können Vermögenspreise (z. B. Immobilien) steigen lassen, Sparer benachteiligen und Immobilienblasen am Markt begünstigen. Langfristig können dadurch wirtschaftliche Ungleichgewichte entstehen.

Sinkt der Leitzins, fallen meist auch die Zinsen auf Sparbücher, Tages- oder Festgeld. Sparer erhalten dadurch geringere Erträge auf klassische Bankprodukte. Wird der Leitzins angehoben, steigen meist dann auch die Zinsen auf Sparbücher, Tages- oder Festgeld.

In Krisenzeiten senkt die EZB den Leitzins oft, um die Wirtschaft zu stützen. Damit werden Kredite günstiger und Unternehmen können Investitionen leichter finanzieren.

Brauchen Sie Unterstützung? Infina vergleicht und findet für Sie den besten Wohnkredit bei der richtigen Bank – unabhängig, transparent und flexibel.

Bildquellen: nitpicker/ Shutterstock.com, Carlos Amarillo/ Shutterstock.com, Alexandros Michailidis/ Shutterstock.com Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Über den Autor: Hagen Luckert

Position: Geschäftsführer

Meine gesamte berufliche Laufbahn habe ich im Kreditbereich verbracht. Zunächst im Sparkassen- sowie im Großbankensektor in Deutschland. Nach Leitung der Business-Unit Kreditstrategie- und Organisation in einem großen Beratungsunternehmen war ich als Geschäftsführer einer Kreditfabrik tätig. Im Anschluss daran wurde ich als Vorstand in einem Softwareunternehmen für künstliche Intelligenz im Bankenbereich berufen und habe 2019 in die Geschäftsführung von Infina gewechselt. Die ständige Recherche, strukturierte Aufbereitung sowie verständliche Veröffentlichung von allen Fragestellungen rund um das Kreditgeschäft gehören zu den wesentlichen Schwerpunktsetzungen meiner Funktion.

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.