Am 11.06.2026 hat die EZB (Europäische Zentralbank) erstmals seit drei Jahren entschieden, den Leitzins mit Wirkung ab 17.06.2026, wieder zu erhöhen. Zwischen Juni 2024 und Juni 2025 waren acht Leitzinssenkungen erfolgt. Danach folgten sechs EZB-Rat-Sitzungen, in welchen der Leitzins nicht verändert wurde. Dieser Beitrag setzt sich mit den weitreichenden Auswirkungen von Zinserhöhungen der EZB – insbesondere auf Ihre Immobilienfinanzierung auseinander. Die Kreditzinsen steigen im Einklang mit den Zinsschritten der EZB und sind immer noch auf erhöhten Niveau. Wichtige Hintergrundinformationen und Tipps, wie Sie als (Neu-)Kreditnehmer diese Situation am besten meistern, erfahren Sie in diesem Beitrag.

Ein wesentlicher Teil der Refinanzierung der Banken erfolgt bei der EZB zum jeweils aktuellen Leitzins.

Der EZB-Rat entscheidet in regelmäßigen Sitzungen über die Höhe der Leitzinsen.

Die Leitzinserhöhungen ausgehend von einem Null- bis Minus-Niveau waren Folge stark steigender Inflationsraten.

Mit höheren Leitzinsen hatte die EZB die Inflation wieder weitgehend in den Griff bekommen. Seit Jahresbeginn 2026 steigt diese jedoch wieder. Ihr mittelfristiges Inflationsziel liegt bei jährlich 2 % im Euroraum.

Hohe Leitzinsen drosseln die Investitionsnachfrage und dämpfen somit indirekt die Inflation.

Leitzins der EZB: kurz erklärt

Die Europäische Zentralbank (EZB) ist die Bank der Banken im Eurosystem. Sie schließt ihre Kreditgeschäfte ausschließlich mit Banken ab, die das Geld, das sie an ihre Kunden weiterverleihen, sich günstiger bei der EZB besorgen. Die Leitzinssätze der EZB bestimmen die Zinshöhe, die Banken dem Zentralbanksystem des Euroraums für bestimmte Refinanzierungsgeschäfte bezahlen oder für Einlagen bei der EZB bekommen.

Der wichtigste Leitzins ist dabei der Hauptrefinanzierungssatz, zu dem sich Banken gegen Hinterlegung von Sicherheiten für eine Woche lang Geld bei der EZB leihen können. Zur Spitzenrefinanzierungsfazilität können sich Banken zudem über Nacht bis zum nächsten Geschäftstag Geld beschaffen (teurer als die Liquidität für eine Woche). Dann gibt es noch einen Einlagezins (die Einlagefazilität), den Banken erhalten (oder bei Negativzinsen zahlen), wenn sie Gelder bis zum nächsten Werktag bei der EZB hinterlegen.

Was bedeutet ein hoher Leitzins?

Ein hoher Leitzins macht Bankkredite für Investitionen teurer. Unternehmen halten sich in der Folge mit Anschaffungen zurück und auch Sie können sich dann als kreditabhängiger Häuslebauer weniger Haus leisten. Handwerker, Baufirmen, die Autoindustrie und Werkzeugmaschinenhersteller spüren zuerst Auftragsrückgänge, gefolgt von ganzen Zulieferketten. Die Arbeitslosigkeit steigt in weiterer Folge. Generell sinkt somit die Nachfrage nach Gütern und in der Folge die Inflationsrate.

Was bedeutet ein niedriger Leitzins?

Sie würden als Immobilienkäufer oder Häuslebauer die Auswirkung auf die Wohnbaufinanzierung spüren: Wenn die Leitzinsen sinken, bedeutet dies auch generell niedrigere Kreditzinsen. Sie können sich dann größere Wohnungen und Einfamilienhäuser leisten. Unternehmen können ihre Anschaffungen günstiger finanzieren und investieren mehr in Expansion und Ausrüstung. Die Firmen sind besser ausgelastet, die Nachfrage nach Gütern steigt und die Erzeuger- und Verbraucherpreise ebenfalls.

Zinssenkungen: Aktueller Stand des EZB-Leitzinses [letzte Änderung zum 17.06.2026]

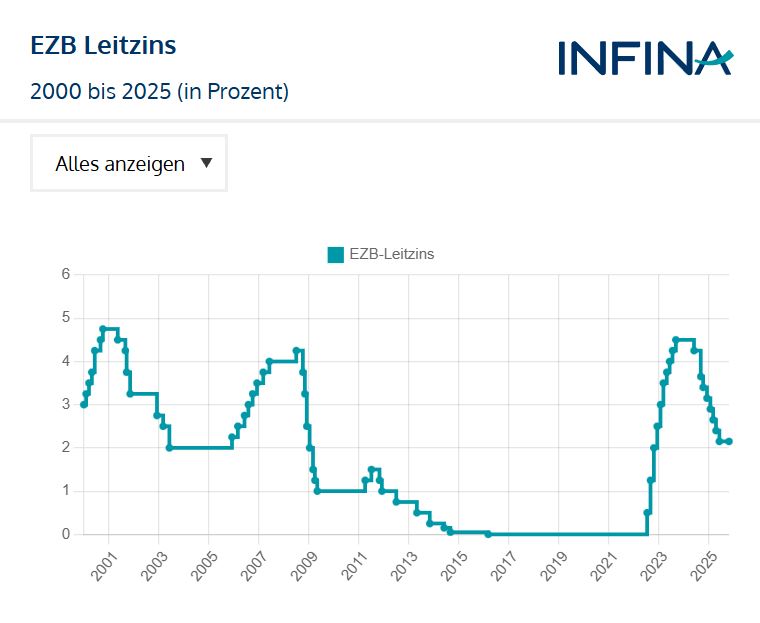

In regelmäßigen Zeitabständen entscheidet der EZB-Rat über die Höhe der Leitzinsen, die sich von Sommer 2022 bis Herbst 2023 in einem starken Aufwärtstrend (insgesamt 10 Leitzinsanhebungen) befanden. Nach einem Zinsplateau wurden dann die Leitzinsen wieder regelmäßig gesenkt. Die letzte Zinssenkung wurde im Juni 2025 beschlossen. Am 11.06.2026 erfolgte erstmals nach längerer Zeit wieder eine Leitzinserhöhung auf folgende Stände:

Hauptrefinanzierungssatz: 2,40 %

Spitzenrefinanzierungssatz: 2,65 %

Einlagefazilität: 2,25 %

Wollen Sie wissen, wie sich der EZB-Leitzins über einen längeren Zeitraum entwickelt hat? In unseren InfinaTrend zum Leitzins-Verlauf können Sie dies genau nachvollziehen (inklusive erläuternder Grafiken):

Aktuell geht es um die Bekämpfung der wieder erhöhten Inflation, bedingt durch den Irankonflikt. Die letzten deutlichen Leitzinssteigerungen erfolgten in den Jahren 2022 bis 2023. Anschließend sank der Leitzins wieder bevor er in eine Seitwärtsbewegung überging. Davor herrschten rund 13 Jahre lang andere Rahmenbedingungen. Die Höhe der Zinsen spielten kaum mehr eine Rolle, da infolge der Finanzkrise 2008/ 2009 und zur Unterstützung der damaligen „Bankenrettung“ sowie der darauffolgenden „Euro-Rettung“ im Markt Negativzinsen vorherrschten. Kaum sah es danach aus, als würde eine baldige Normalisierung des Zinsgefüges anstehen, kam ab Februar 2020 die Corona-Krise dazwischen, in deren anfänglichen Verläufen die Notenbanken weltweit Notfallzinssenkungen und teils auch Anleiheankäufe zur Sicherung niedriger Renditen bei Staatsanleihen durchführten (Staaten belasteten ihre Haushalte mit Pandemiehilfen).

Dieses Mal (Iran-Konflikt) reagierte die EZB zeitnah auf die steigende Inflation

Die EZB hat aus dem letzten Inflationsschock gelernt, auf welchen sie erst sehr spät reagierte. War der Beginn der Pandemie noch disinflationär (Inflationsrate Eurozone 2020: 0,3 %), begann infolge von Lieferkettenunterbrechungen, hohen Transportkosten und Warenknappheit die Inflationsrate ab 2021 zu steigen. Beschleuniger der Teuerung war dann der folgende Ukrainekrieg. Es gab Unsicherheiten in der Erdgasversorgung Europas sowie Ausfälle von Weizen- und Düngemittellieferungen. Die Energiepreise explodierten und Nahrungsmittel wurden wesentlich teurer.

So lange pandemiebedingte Restrisiken für die Konjunktur vorherrschten, hielt sich die EZB mit Leitzinsanhebungen zurück. Allerdings hat sie bereits im Vorfeld, nämlich per April 2022, ihr Pandemie-Anleiheankaufprogramm beendet. Anfang Juli endete das weniger bedeutsame Asset-Ankaufprogramm. Erst am 21. Juli 2022 begann die Leitzinsanhebungsreihe, nachdem die Inflationsrate im Juni 2022 in der Eurozone bereits 8,6 % erreicht hatte.

Erst als die Inflationsrate in der Eurozone bei 8,6 % lag, reagierte die EZB mit Leitzinserhebungen.

Stabilitätsziel: Inflationsrate von mittelfristig 2 %

Hintergrund dieses von Außenstehenden als „zögerlich“ erachteten Verhaltens liegt in den Aufgaben und Zielen der EZB:

Die EZB nimmt verschiedene Aufgaben in den Bereichen Bankenaufsicht, Banknoten, Statistik, allgemeiner Wirtschaftspolitik und Finanzmarktstabilität sowie internationaler und europäischer Zusammenarbeit wahr. Die aktuelle EZB-Präsidentin, Christine Lagarde, erweiterte viele Bereiche um Klimaschutzaspekte in der Vergabe von Krediten.

Das vorrangigste Ziel ist es jedoch, Preisstabilität zu gewährleisten, um den Wert des Euros zu wahren und so stabile Rahmenbedingungen für Wirtschaftswachstum und Schaffung von Arbeitsplätzen zu gewähren. Mittelfristig strebt die EZB eine annualisierte Inflationsrate von 2 % an, wobei gewisse kurzfristige Abweichungen nach oben und unten toleriert werden.

Leitzinsgestaltung nur eines mehrerer „Werkzeuge“

Die Erhöhung der Leitzinsen ist nur eine von zahlreichen Maßnahmen zur Wiederherstellung der Geldwertstabilität (2 % Inflationsrate). Die einzelnen geldpolitischen Instrumente sind neben der Zinspolitik unter anderem:

Offenmarktgeschäfte zur Liquiditätssteuerung im Euroraum: Kreditgeschäfte gegen Verpfändung notenbankfähiger Sicherheiten über einen befristeten Zeitraum, deren Zinssatz im Auktionsverfahren bestimmt wird; Initiative geht vom Eurosystem aus.

Tenderoperationen: Derzeit sind das die langfristigen Refinanzierungsgeschäfte. Sie dienen der Steuerung der Zinsen, Liquiditätslage und der Signalisierung des geldpolitischen Kurses. Initiative geht von der EZB aus.

Ständige Fazilitäten: Über-Nacht-Gelder (Spitzenrefinanzierungsfazilität) und Einlagefazilität (Einlagen der Banken bei der EZB); Initiative geht von den einzelnen Banken aus.

Mindestreserve: Verpflichtende Guthaben der Kreditinstitute bei der EZB. Sie stehen in einem bestimmten Verhältnis zu den Kundeneinlagen. Mittels höherer Mindestreservesätze kann die EZB den Banken Liquidität entziehen und Geld verknappen (dies wirkt gegen Inflation) oder umgekehrt mit niedrigeren Sätzen Wirtschaft und Inflation stimulieren.

Unkonventionelle Maßnahmen: Zum Beispiel Ankauf von Anleihen.

Die EZB beabsichtigt, die Inflation durch den Abbau des hohen Anleihebestands in Verbindung mit einer restriktiveren Geldversorgung des Bankensystems und steigenden Leitzinsen einzudämmen.

Auswirkungen der Leitzinserhöhungen auf das Jahr 2026

Die primären Auswirkungen der Leitzinserhöhung sind steigende Kreditzinsen. Diese betreffen alle fremdfinanzierten Wirtschaftsbereiche. Die einzelnen Auswirkungen des Leitzinses werden nachfolgend behandelt.

EZB-Leitzins: Auswirkung auf bereits laufende Immobilienkredite

Wer rechtzeitig in den Niedrigzinsjahren 2015 bis 2021 eine 15- bis 30-jährige Fixzinsbindung wählte, hat bis Ende der Zinsbindungsdauer gleichbleibende Kreditzinsen. Erst am Ende der Bindungsdauer kommt der dann aktuelle variable Anschlusszinssatz zum Tragen.

Schlechtere Karten haben hingegen Kreditnehmer, die in variabel verzinsten Krediten blieben, denn der geläufige Referenzzinssatz, 3-Monats-Euribor, hat sich von -0,57 % Anfang Januar 2022 bis 29. Mai 2026 auf 2,27 % verteuert. Darauf 1,50 Prozentpunkte aufgeschlagen bedeutet dies (mit leichter Verzögerung), dass variable Kreditzinsen von 0,93 auf 3,77 % also um 284 Basispunkte bzw. 2,84 Prozentpunkte stiegen.

In Österreich sind besonders viele Kreditnehmer betroffen, denn laut EZB-Daten lagen die Anteile rein variabel verzinster Wohnbaukredite im Neugeschäft in den Jahren 2018 bis 2022 zwischen 37,6 % (2020) und 43,5 % (2018), ehe der Rückgang an Fixzinsangeboten und die Hoffnung auf baldige Zinssenkungen in 2023 dann nochmals zu einem Anstieg dieser Quote auf 39,7 % führten. In 2024 wurde dann eine historisch niedrige Quote rein variabler Finanzierungen mit nur noch 23,2 % erzielt. Im Jahr 2025 liegt diese sogar unter 20 %.

Sofern Sie eine bestehende Finanzierung mit variablem Zinssatz haben, finden Sie wertvolle Tipps und Handlungsoptionen in unserem Beitrag Kredit Teuerung: So bleibt Ihr Kredit leistbar.

Erhöhung EZB-Leitzins: Auswirkung bei neuer Baufinanzierung

Entsprechend negativ ist die Auswirkung des erhöhten Leitzinses auf eine neu abgeschlossene Baufinanzierung. Sowohl Fixzinskonditionen als auch variable Kreditkonditionen haben sich wieder verteuert. 15- oder 20-jährige Fixzinsbindungen können durchaus 4,10 % p.a. (effektiver Jahreszinssatz) und mehr ausmachen (Stand: 23.06.2026) – sind aktuell aber noch vertretbar teurer im Vergleich zu variablen Krediten.

Mit zunehmender Steilheit der Zinskurve sind langjährige Fixzinsbindungen teurer als kurzfristige variablen Zinsen. Die Zinsen sind in der Regel umso höher, je länger die Bindungsdauer bzw. Laufzeit ist (die Zinskurve steigt dann steil an). Doch in einer Phase des Wirtschaftsabschwungs nehmen die Zinssätze am langen Ende zukünftig niedrigere Zinsen vorweg und die Zinskurve wird flacher und im Extremfall kippt sie. Dann spricht man von einer inversen Zinskurve. Aktuell liegt eine normale Zinskurve vor.

Zinserhöhung der EZB: Auswirkungen auf Sparer

Die Auswirkungen einer Zinserhöhung der EZB sind für Sparer erst mit einer Zeitverzögerung spürbar, in der dann die Banken höhere Zinsen auch an ihre Sparkunden weitergeben. Dies wird von Konsumentenschützern schon seit langem kritisiert. Doch Online-Einlagebanken hatten relativ schnell reagiert. Aktuell sind etwa 2,25 – 2,75 % p.a. auf 12 Monate möglich.

Folgen von Leitzinserhöhung für Anleger

Für Anleger sind die Auswirkungen der Erhöhung der Zinsen unterschiedlich:

Wer in kurzlaufenden Anleihen oder am Geldmarkt veranlagt ist, erfreut sich über höhere Zinsen.

Langlaufende Anleihen geraten hingegen aufgrund des höheren Zinshebels (Modified Duration) stark unter Druck.

An den Aktienmärkten kommt es teils zunächst zu Rückschlägen, da Anleger bei höheren Zinsen risikoärmere Investments vorziehen.

Teilweise bröckeln in Phasen von Leitzinserhöhungen leicht die Wohnimmobilienpreise (vor allem Gebrauchtwohnungen), auch jene für Anlegerwohnungen, ab.

Erhöhung des Leitzinses: Auswirkungen auf die Wirtschaftslage

Die Auswirkungen einer Erhöhung des Leitzinses sind vor allem steigende Kreditzinsen, die in der Realwirtschaft dann ihre Wirkung wie folgt entfalten:

Hochverschuldete Unternehmen gehen bei stark steigenden Zinsen häufig in die Insolvenz, was einer Marktbereinigung gleichkommt.

Die Investitionsbereitschaft nimmt mit der Höhe der Kreditzinsen ab und die investitionsinduzierte Nachfrage lässt nach.

Privatkunden kaufen weniger Autos auf Kredit und die Leistbarkeit von Immobilien sinkt. In der Folge werden weniger Wohnbaukredite vergeben und die Bautätigkeit lässt nach. Im vierten Quartal 2022 brach die Neuvergabe von Wohnbaukrediten an private Haushalte um fast die Hälfte ein. In 2023 hat diese Entwicklung angehalten. Im Sommer 2025 setzte wieder eine deutliche Erholung ein. Die Bauwirtschaft schlägt jedoch unverändert Alarm. Auch 2026 ist die Bautätigkeit von neuem Wohnraum in Österreich gering.

Sinkende Investitionsnachfrage und auch private Ausgabeneinschränkungen bei höheren Zinsen treffen vor allem folgende Wertschöpfungsketten: Automobilindustrie samt Zulieferer, Maschinenbau, Computer, Bau, Tourismus und Gastronomie.

Die Arbeitslosigkeit nimmt mit sinkender Investitionsbereitschaft im Regelfall zu und infolge rückläufiger Nachfrage geraten auch die Preise unter Druck. Die Inflationsrate geht zurück.

Die Kreditzinsen sind gestiegen: Was kann ich tun?

Die Kreditzinsen sind deutlich gestiegen und werden vermutlich nicht auf das alte Niedrigzinsniveau zurückkehren. Wer einen variabel verzinsten Krediten abgeschlossen hat, ist heute doppelt belastet. Gestiegene Lebenshaltungskosten in den letzten Jahren infolge hoher Inflationsraten in Österreich plus höhere Kreditraten drücken aufs monatliche Haushaltsbudget. Daher besteht häufig akuter Handlungsbedarf.

Lassen Sie sich von einem unabhängigen Wohnbau-Finanz-Experten beraten.

Tipp 1: Ungebundene Kreditberater oder Bank kontaktieren

Noch höhere variable Kreditzinsen können sich viele Kreditnehmer nicht dauerhaft leisten. Das Wichtigste für Sie ist deshalb das Ausloten von Alternativen mithilfe eines unabhängigen Wohnbau-Finanz-Experten oder im Rahmen eines Gesprächs mit der finanzierenden Bank. Besteht vielleicht die Möglichkeit auf neue Fixzinskreditangebote bei längerer Kreditlaufzeit umzuschulden? Welche monatliche Belastung wäre für Sie erträglich? Welche maximale Laufzeit ist möglich? Der richtige Vergleich hilft Ihnen weiter und wird professionell von Wohnbau-Finanz-Experten durchgeführt.

Wenn die monatliche Rate zur Belastung wird

Die Zinsen für Ihre variable Finanzierung sind deutlich gestiegen und Sie haben zunehmend Probleme sich Ihre Kreditrate noch zu leisten? Mit dem Kredit Entlastungsrechner von Infina können Sie sich anzeigen lassen, wie hoch Ihre monatliche Rate konkret bei weiteren Anstiegen des Leitzinses sein wird.

Weiterhin können Sie sehen, welchen Betrag Sie monatlich weniger bezahlen, wenn Sie auf eine neue maximale Laufzeit von 35 Jahren bei gleichzeitiger Absicherung mit einem Fixzinssatz auf 20 Jahre umstellen.

Fixzinsbindungen auf 10, 15 bis 30 Jahre bringen Sicherheit. Suchen Sie aktiv nach Kreditinstituten, die hier noch relativ günstige Konditionen anbieten oder holen Sie sich einen Experten an Bord, der Sie beim Konditionenvergleich unterstützt. Optimieren Sie bei diesem Schritt auch die Laufzeit. Lesen Sie mehr dazu, wie Sie Ihre monatliche Kreditrate senken können und sich wieder eine ausreichende Liquidität verschaffen in unseren Ratgebern: Entlastung beim Kredit und Kredit Teuerung.

Tipp 3: Angebote von Kreditinstituten aus Deutschland

Vor allem für ältere Kreditnehmer mit hoher Besicherung können sich besonders lange Laufzeiten und günstige langjährige Fixzinsbindungen deutscher Kreditinstitute lohnen, die über Kreditvermittler in Österreich aktiv sind.

Wie werden sich die Leitzinsen weiter entwickeln? Erhalten Sie top-aktuelle Informationen in unserem Ratgeber zu Zinsentwicklung & Prognose.

Werden die Leitzinsen 2026 weiter steigen?

Zunächst wurde darüber spekuliert, wie weit die EZB die Leitzinsen noch senken wird. Mit Beginn des Iran-Konfliktes sind jedoch die Energiekosten und damit auch die Inflation wieder am steigen. Der EZB-Rat hat im Juni 2026 mit einer ersten Leitzinserhöhung darauf reagiert.

Die Phase der aktuellen noch flachen Zinskurve bis 10 Jahre Laufzeit, bei welcher Zinssätze für Wohnbaufinanzierungen mit 5- und 10- Fixzinsbindungen nur geringfügig teurer sind als für Finanzierungen mit variablem Zinssatz, dürfte sukzessive in eine normale Zinskurve übergehen. Experten gehen durchaus von einer weiteren Leitzinserhöhung im Jahr 2026 aus.Mit einer Senkung der Leitzinsen wieder mit Richtung Nullinsniveau wird derzeit also nicht gerechnet.

Die Zinserhöhung der EZB hat weitreichende Auswirkungen

Eine Zinserhöhung der EZB hat weitreichende Auswirkungen, da dies die Refinanzierungskosten der Banken (Kunden der EZB) verteuert. Diese geben die Verteuerung wiederum an ihre Kunden weiter, deren Investitionspotential dadurch eingeschränkt wird. Die Nachfrage nach Gütern sollte dadurch sinken und in der Folge auch die Teuerung (die Inflation).

Weitere Fragen zur Zinserhöhung der EZB

Ein in Kombination mit anderen Maßnahmen notwendiger Schritt zur Erreichung des geldpolitischen Stabilitätszieles, nämlich einer mittelfristigen Inflationsrate auf Jahresbasis von 2 %.

Man spricht hier von Transmissionsmechanismen, die vereinfachend wie folgt die Wirtschaft steuern: Auf eine Erhöhung der Leitzinsen steigen die Kreditzinsen, was die Investitionsnachfrage reduziert und auf diesem Wege innerhalb der Wertschöpfungsketten die Pricing-Power der Unternehmen schwächt, woraus letztendlich dann eine niedrigere Inflationsrate resultiert.

Eine Krise löste die nächste ab. Zuerst mussten die Notenbanken in der Finanzkrise 2008/ 2009 das globale Bankensystem vor seinem Zusammenbruch retten, dann kam es 2011/ 2012 zur Krise der Peripherieländer der Eurozone. Nach dem Motto „Whatever it takes“ („Was auch immer nötig ist“) versuchte der damalige EZB-Präsident, Mario Draghi, in einem Umfeld geprägt von Miniinflation und hohen Deflationsrisiken, neben einer Stabilisierung der Eurozone mit außergewöhnlichen Maßnahmen (z.B. Anleiheankäufe) die Inflation in Richtung des damaligen Stabilitätsziels von nahe, aber unter 2 % zu stimulieren. Kaum sah es 2019 nach einer Normalisierung der Geldpolitik aus, folgte im Februar 2020 die Pandemie mit erforderlichen Sondermaßnahmen.

Der Leitzins bewirkt höhere (bei einer Erhöhung) oder niedrigere (bei einer Senkung) Refinanzierungskosten für Banken, die diese an ihre Kunden weitergeben. In weiterer Folge sollte dies Einfluss auf die Teuerung haben. Je höher der Leitzins, desto stärker sollte die Inflation zurückgehen – so der gewollte Effekt.

Durch die in der Folge höheren Kreditzinsen sinkt die Leistbarkeit von kreditfinanzierten Immobilienkäufen. Um die gleiche Liegenschaft wie vor der Zinserhöhung kreditfinanziert kaufen zu können, müsste deren Preis einer Liegenschaft entsprechend sinken.

Bildquellen: SewcreamStudio / Adobe Stock, nmann77 / Adobe Stock, Prostock-studio/Adobe Stock Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Lesen Sie mehr zum Thema Immobilienfinanzierung und Zinsen

Über den Autor: Hagen Luckert

Position: Geschäftsführer

Meine gesamte berufliche Laufbahn habe ich im Kreditbereich verbracht. Zunächst im Sparkassen- sowie im Großbankensektor in Deutschland. Nach Leitung der Business-Unit Kreditstrategie- und Organisation in einem großen Beratungsunternehmen war ich als Geschäftsführer einer Kreditfabrik tätig. Im Anschluss daran wurde ich als Vorstand in einem Softwareunternehmen für künstliche Intelligenz im Bankenbereich berufen und habe 2019 in die Geschäftsführung von Infina gewechselt. Die ständige Recherche, strukturierte Aufbereitung sowie verständliche Veröffentlichung von allen Fragestellungen rund um das Kreditgeschäft gehören zu den wesentlichen Schwerpunktsetzungen meiner Funktion.

Die am häufigsten gelesenen Artikel – Ratgeber für die Immobilienfinanzierung

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.