Der EURIBOR-Zinssatz gilt als Referenzzinssatz für viele Kredite, welche in Euro vergeben werden. Dieser hat insofern auch eine hohe Bedeutung für alle Immobilienkredite in Österreich, welche neu vergeben werden, sowie teilweise auch für bestehende Finanzierungen. Dieser Beitrag erläutert Ihnen, was sich hinter dem Begriff EURIBOR verbirgt, wie hoch die aktuellen EURIBOR-Zinssätze sind, wie er Kredite beeinflusst und ob eine verlässliche Prognose für die Zukunft möglich ist.

EURIBOR ist der Referenzzinssatz für viele Kredite in Euro und bestimmt maßgeblich die Konditionen von Immobilienfinanzierungen in Österreich.

Es gibt fünf unterschiedliche Laufzeiten (1 Woche, 1 Monat, 3 Monate, 6 Monate, 12 Monate). Am häufigsten werden der 3- und der 6-Monats-EURIBOR verwendet.

Aktuelle Werte (Stand 03.08.2026): Der 3-Monats-EURIBOR liegt bei 2,461 %, der 12-Monats-EURIBOR bei 2,939 %.

Die Entwicklung des EURIBOR hängt stark von den Leitzinsen der Europäischen Zentralbank (EZB) ab, die wiederum durch Inflation, Konjunktur und geopolitische Faktoren beeinflusst werden.

Für Kreditnehmer gilt: Variable Zinsen können steigen oder fallen, daher ist es sinnvoll, die EURIBOR-Entwicklung regelmäßig zu beobachten und Finanzierungsentscheidungen frühzeitig zu treffen.

Der EURIBOR ist der Durchschnitt jener Zinssätze, zu denen sich ausgewählte europäische Banken mit hoher Bonität unbesicherte Euro-Kredite für bestimmte Laufzeiten gewähren.

Bei variablen Immobilienkrediten in Österreich setzt sich der Zinssatz in der Regel aus dem EURIBOR und einem fix vereinbarten Bankenaufschlag zusammen; gemeinsam ergeben sie den variablen Nominalzinssatz.

EURIBOR: Was ist das? (inkl. Erklärvideo)

Zuerst eine kurze Definition: Die Abkürzung EURIBOR steht für Euro Interbank Offered Rate. Wenn von „dem EURIBOR“ gesprochen wird, ist das übrigens nicht ganz richtig, denn tatsächlich handelt es sich nicht um einen, sondern fünf verschiedene Zinssätze.

Die Ermittlung erfolgt heute mittels einer komplexen, transaktionsbasierten Hybrid-Methode. Dabei bildet primär der Durchschnitt der Zinssätze die Basis, zu denen sich ausgewählte europäische Banken untereinander unbesicherte Euro-Kredite für festgelegte Zeiträume (1 Woche bis 12 Monate) gewähren. Mangels realer Transaktionsdaten können jedoch ergänzend auch andere Marktdaten herangezogen werden. Der EURIBOR wird vom European Money Markets Institute (EMMI) in Brüssel verwaltet und täglich um 11:00 Uhr MEZ veröffentlicht.

Alles zum EURIBOR im Video kurz erklärt.

Welche EURIBOR-Rates gibt es?

Abhängig vom Zeitraum, für den sich die Banken untereinander Geld leihen, werden fünf EURIBOR-Zinssätze unterschieden. Es gibt jeweils einen EURIBOR-Zinssatz für:

Viele Banken verwenden diesen Zinssatz als Referenz, um die variablen Zinsen für Kredite wie etwa Hypothekendarlehen festzulegen. Wenn Sie einen Immobilienkredit aufnehmen wollen, hat also mit großer Wahrscheinlichkeit der EURIBOR einen wesentlichen Einfluss auf die Konditionen, welche die Bank Ihnen bei variabler Verzinsung bietet.

EURIBOR aktuell

Die aktuellen EURIBOR-Rates werden jeden Tag um 11 Uhr vormittags (Mitteleuropäische Zeit) von Reuters mitgeteilt – allerdings nur an die Banken, denn seit 2014 dürfen die Werte nur mit einer Verzögerung von 24 Stunden veröffentlicht werden. Die aktuellsten EURIBOR-Stände können Sie zum Beispiel hier einsehen.

EURIBOR: Aktuelle Werte [Stand 03.08.2026]

EURIBOR 1 Woche: 2,129%

EURIBOR 1 Monat: 2,242 %

EURIBOR 3 Monate: 2,461 %

EURIBOR 6 Monate: 2,705 %

EURIBOR 12 Monate: 2,939 %

EURIBOR historisch

Grundlage der EURIBOR-Werte ist übrigens eine theoretische Beobachtung der Marktsituation. Das Gegenteil dazu ist der Euro Overnight Index Average (EONIA), der anhand von tatsächlichen Umsätzen festgelegt wird.

EURIBOR gibt es unter diesem Namen seit 1999. Auch davor gab es Referenzzinssätze, allerdings auf nationaler Ebene wie zum Beispiel die Vienna Interbank Offered Rate (VIBOR) oder die Frankfurt Interbank Offered Rate (FIBOR) bzw. Zinssätze unter anderen Bezeichnungen.

Interessanter als die Namensgebung ist aber die Entwicklung des EURIBOR-Referenzzinssatzes: 2014 und 2015 fielen die verschiedenen EURIBOR-Zinssätze zum ersten Mal unter die 0-Prozent-Marke und sank dann sogar noch weiter, was für Konsumenten letztendlich bedeutete: Kreditnehmer profitierten von den Zinsen – ganz im Gegensatz zu Menschen mit Sparvorhaben. Zwischenzeitlich ist der EURIBOR wieder deutlich im positiven Bereich.

Der EURIBOR ist der Referenzzinssatz auf europäischer Ebene.

Der EURIBOR wirkt sich unter anderem auf die variablen Kreditzinsen aus. Wenn Sie einen variablen Wohnkredit aufgenommen haben, dann ist die Entwicklung des EURIBORS für Sie besonders interessant. Aber wie hat sich der EURIBOR-Zinssatz in den letzten Jahren entwickelt – und lassen sich Prognosen für die Zukunft aufstellen?

3-Monats-EURIBOR und 6-Monats-EURIBOR

Der Begriff 3-Monats-EURIBOR bezieht sich schlicht und einfach auf den Zeitraum, in dem sich die ausgewählten Banken untereinander das Geld leihen. Die maximale Frist sind 12 Monate. Der längst laufende EURIBOR ist also der 12-Monats-EURIBOR.

Der 3-Monats-EURIBOR bzw. der EURIBOR auf 6 Monate werden deshalb oft genannt, weil diese am häufigsten verwendet werden. Darüber hinaus wird der EURIBOR außerdem für eine Woche sowie für 1 und 12 Monate ermittelt.

EURIBOR 2025 und langfristige Prognose der Zinsentwicklung

Die Entwicklung der Finanzmärkte weit voraussehen zu können, wäre zweifellos sehr praktisch. In der Realität aber ist es so gut wie unmöglich, eine gesicherte längerfristige EURIBOR-Prognose der Zinsentwicklung abzugeben. Denn selbst eine genaue Betrachtung vergangener Entwicklungen kann nicht als verlässlicher Indikator dafür gesehen werden, was vielleicht in der Zukunft passiert. Aus Handelsdaten abgeleitet, zeigt Chatham Financial jedoch zumindest die Markterwartungen für zukünftige EURIBOR-Zinssätze ab.

Ein Blick in die Vergangenheit zeigt zum Beispiel, dass der EURIBOR seit 2000 immer wieder starke Schwankungen von über 5 Prozent bis unter 0 Prozent erlebt hat. All diese Entwicklungen lassen sich natürlich auch begründen, allerdings erst im Nachhinein. Nur bei kürzeren Zeiträumen ist es möglich, einigermaßen konkrete Vorhersagen zu treffen: Die aktuellen EZB-Projektionen (November 2025) erwarten eine Inflation im Laufe der Jahre 2026 und 2027 zunächst leicht unter die Marke von 2 %, bevor sie bis 2028 wieder punktgenau auf den mittelfristigen Zielwert von 2,0 % zurückkehren soll. Da die Geldpolitik diesen zwischenzeitlichen Rückgang mit Leitzinssenkungen vorweggenommen hat und eine neue Zusammensetzung des EZB-Rats eine etwas gemäßigter Geldpolitik erwarten lässt, ist weiterhin mit einem niedrigeren kurzfristigen Zinsniveau im Euroraum zu rechnen. Diese Entwicklung dürfte sich auch auf den 3‑Monats‑EURIBOR auswirken, da er die Erwartungen der Marktteilnehmer an den Verlauf der Leitzinsen widerspiegelt.

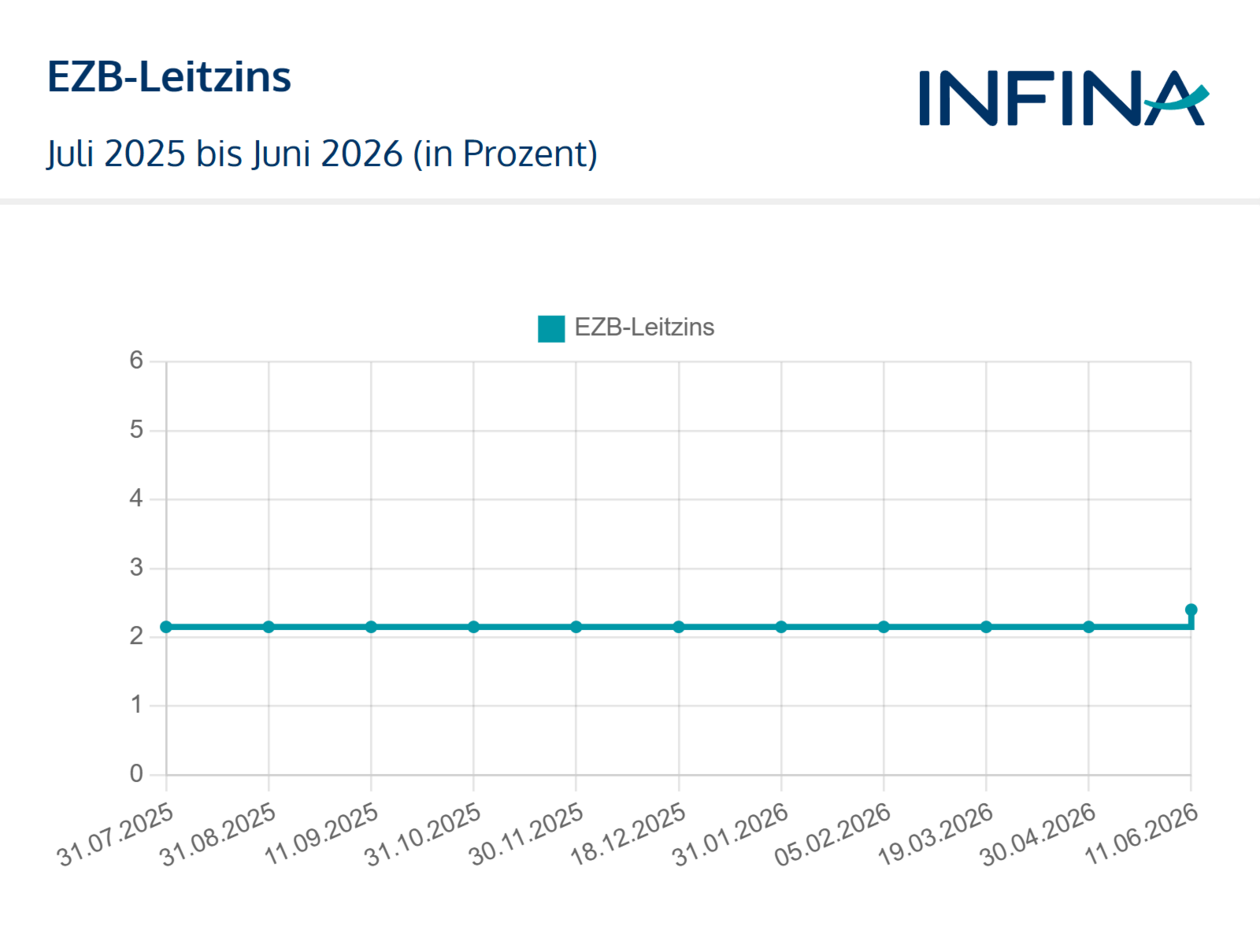

Gewisse Prognosen können also aufgestellt werden. Wesentlich ist hier der Zusammenhang zwischen dem Leitzins der Europäischen Zentralbank (EZB) und den EURIBOR-Rates. Denn eine Erhöhung oder Senkung der EZB-Leitzinsen wirkt sich unweigerlich auf den EURIBOR aus. Nach längerer Zurückhaltung hat die EZB ab 2022 konsequent auf die Inflationsbekämpfung gesetzt. In zehn Zinsschritten von Juli 2022 bis September 2023 stieg der Leitzins auf 4,50 Prozent. Im Anschluss begann die Phase der Zinssenkungen. Bis Juni 2025 reduzierte die EZB den Einlagensatz in acht Schritten, zuletzt auf 2,00 Prozent. Der Hauptrefinanzierungssatz beträgt aktuell 2,15 Prozent, der Spitzenrefinanzierungssatz 2,40 Prozent. Ob weitere Zinssenkungen folgen, hängt maßgeblich davon ab, ob sich die Inflation dauerhaft um das EZB-Ziel von 2 Prozent stabilisiert und wie sich die wirtschaftlichen Aussichten für den Euroraum entwickeln. Zwar lag die Inflation im Euroraum zu Jahresbeginn 2026 kurzzeitig unter dem EZB-Ziel, im Frühjahr zog sie jedoch wieder an. Damit ist der Spielraum für weitere Zinssenkungen begrenzter geworden. Aus Sicht vieler Marktbeobachter ist er aktuelle Zinssenkungszyklus bereits weitgehend abgeschlossen.

Wie hat sich der EZB-Leitzins ganz aktuell entwickelt?

Und was bedeutet das für den Zinssatz meiner Finanzierung?

Manipulationsskandale rund um den EURIBOR und LIBOR, als Panelbanken vorgeworfen wurde, die Zinssätze zu eigenen Gunsten künstlich niedrig zu halten, führten zu einer Reform der Referenzzinssätze, die künftig höhere Mindeststandards aufweisen. Dazu zählen eine ausreichend große Datenbasis, Transparenz und ein regelmäßiges Review. Interbank Offered Rates (IBORs), zu denen auch der EURIBOR gehört, wurden bis Ende 2021 entweder reformiert oder nach und nach durch Risk Free Rates (RFRs) abgelöst. Die meisten IBORs werden deshalb seit Anfang 2022 nicht mehr veröffentlicht.

Zu den Ausnahmen zählt dabei der reformierte EURIBOR, welcher als Referenzzins erhalten bleibt. Die neue Lösung beinhaltet sowohl Markttransaktionen als auch modellierte Werte, falls es zu wenige geeignete Transaktionen für die Zinsermittlung gibt. In der Außenkondition ist der neue „Hybrid-EURIBOR“ dem bisherigen sehr ähnlich.

Wovon hängt die Zinsentwicklung ab?

Die Zinssituation lässt sich nur bis zu einem gewissen Grad vorhersehen, was nicht zuletzt daran liegt, dass die Entwicklung von so vielen verschiedenen Faktoren abhängt. Ausschlaggebend sind zum Beispiel Entscheidungen der Europäischen Zentralbank (EZB).

Nach der Finanzkrise 2008/09 entschied die EZB, die Zinsen zu senken, um das Wirtschaftswachstum anzukurbeln. Durch die niedrigeren Zinsen sollte – stark vereinfacht gesagt – ein Anreiz gegeben werden, mehr zu konsumieren und zu investieren. Das zeigt: Letztendlich wird der EURIBOR mit dadurch beeinflusst, wie viel Geld zur Verfügung steht.

Dabei spielen auch politische Faktoren eine große Rolle. Der Ukraine-Krieg birgt weiterhin inflationäre Gefahren. Ein weiterer Unsicherheitsfaktor ist der Konflikt China-Taiwan. Außerdem könnten verschiedene Nationen in eine Rezension schlittern, worauf dann auch die Notenbanken Rücksicht nehmen müssten. Unter diesen Aspekten lässt sich nicht vorhersagen, wie sich die Zinsen entwickeln werden und welche Auswirkungen dies auf die Zinssätze bei Euro-Krediten haben könnte.

Kurz und gut: Auf EURIBOR-Prognosen, die allzu weit in die Zukunft reichen, sollte man sich besser nicht bedingungslos verlassen. Denn politische und wirtschaftliche Entwicklungen lassen sich nun einmal nicht planen.

Lesen Sie mehr zur möglichen Zinsentwicklung in unserem Ratgeber

Der EURIBOR ist die maßgebliche Referenzgröße für variable Kredite in Österreich. Bei diesen Finanzierungen setzt sich der Zinssatz in der Regel aus dem EURIBOR und einem fix vereinbarten Bankenaufschlag zusammen. Steigt der EURIBOR, erhöht sich automatisch der Kreditzinssatz und damit auch die monatliche Rate. Sinkt er, reduziert sich entsprechend die Zinsbelastung.

Besonders relevant ist das bei Immobilienkrediten mit 3- oder 6-Monats-EURIBOR. Hier wird der Zinssatz in regelmäßigen Abständen angepasst. Veränderungen wirken sich somit zeitversetzt, aber direkt auf die Rückzahlung aus.

Fixzinskredite sind von dieser Entwicklung nicht betroffen. Bei ihnen bleibt die Rate über die vereinbarte Laufzeit konstant. Wer sich für eine variable Finanzierung entscheidet, sollte daher die EURIBOR-Entwicklung im Blick behalten und ausreichende finanzielle Reserven einplanen.

EURIBOR und Kreditzinsen in Österreich

Ein niedriger EURIBOR-Referenzzins ist des einen Freud, des anderen Leid. Denn wer einen Kredit aufnehmen will, profitiert von günstigen Zinsen. Auf der anderen Seite sorgten niedrige Zinssätze bei vielen Sparern für Frustration: Wirklich lohnend waren Sparvorhaben in den vergangenen Jahren bezüglich eines Zinsertrags nicht mehr. Dies hat sich seit 2023 wieder geändert.

Auch in Österreich sind die Kreditzinsen aktuell immer noch auf keinem außergewöhnlichen hohen Niveau. In der Vergangenheit waren diese schon deutlich höher. Wenn Sie also mit dem Gedanken spielen, einen Immobilienkredit aufzunehmen, lohnt es sich, dies bald zu tun. Denn die Immobilienpreise in Österreich haben trotz der erheblich gestiegenen Zinsen keinen deutlichen Einbruch erlitten.

Übrigens: Genau genommen entstehen die variablen Zinsen für einen Immobilienkredit nicht allein aus dem EURIBOR. Dieser dient als Leitzins, dazu kommt aber noch der Bankenzinssatz bzw. der Bankenaufschlag. Und an dieser Stelle können Sie Ihre Kreditverzinsung positiv beeinflussen, denn geschicktes Verhandeln und gute Bonität tragen dazu bei, dass Sie bessere Konditionen bekommen.

Gemeinsam ergeben Leitzins und Bankenaufschlag den variablen Nominalzinssatz, also den Satz, den Sie als Kreditnehmer zurückzahlen. Das verdeutlicht: Der EURIBOR wirkt sich auf nahezu jeden variabel verzinsten Kredit aus, es sei denn, der Kredit orientiert sich an einem anderen Leitzins. Dementsprechend lohnt es sich, die EURIBOR-Entwicklung zu beobachten – und im Zweifelsfall lieber heute als morgen das Projekt Eigenheim mit einer noch finanziell tragbaren Immobilienfinanzierung zu realisieren.

Es lohnt sich, die EURIBOR-Entwicklung zu beobachten.

Häufige Fragen

Der EURIBOR (kurz für: Euro Interbank Offered Rate) bezeichnet den Zinssatz, zu dem sich europäische Banken untereinander Geld leihen. Er dient als Referenzzinssatz für viele Finanzprodukte, unter anderem auch für die variable Verzinsung von Immobilienkrediten.

Der 3-Monats-EURIBOR in der Eurozone liegt aktuell bei 2,461 % (Stand: 03.08.2026). Österreichische Banken bieten variable Wohnbaufinanzierungen im Neugeschäft meist mit einem Aufschlag zwischen 0,8 und 1,3 % an. Daraus ergeben sich aktuelle Zinssätze zwischen etwa 3,26 und 3,76 für neue, variabel verzinste Wohnbaukredite. Dieser Wert bildet die Basis für die Zinsberechnung während der Laufzeit. Jede Änderung des EURIBOR wird dabei zeitnah an die Kunden weitergegeben und wirkt sich direkt auf die monatliche Rate aus.

Das lässt sich leider nicht voraussagen. Der 3-Monats-EURIBOR erreichte seinen bisher höchsten Stand von 5,39 % im Oktober 2008. Danach folgte eine Phase der Niedrigzinsen, bis er 2022 wieder zu steigen begann. Betrug der 3-Monats-EURIBOR im Jänner 2022 noch minus 0,57 %, so stieg er bis Ende Dezember 2024 bereits wieder auf rund 2,71 %.

Der EURIBOR dient als Referenzzinssatz für zahlreiche Finanzprodukte, unter anderem auch manche Wohnkredite. Das bedeutet: Wenn sich der EURIBOR erhöht, dann steigen auch die variablen Zinsen der bestehenden Wohnkredite.

Der 3‑Monats‑EURIBOR liegt aktuell bei rund 2,461 % (Stand: 03.08.2026). Dazu addieren österreichische Banken oft eine Spanne von 0,8 bis 1,3 %, das ergibt Zinssätze zwischen 3,26 % und 3,76 %. Bei einem Kredit über 300.000 Euro erhöht sich die monatliche Rate pro 0,5 % höherem EURIBOR um etwa 120–150 Euro. Eine genaue Kalkulation finden Sie in unserem Zinsrechner.

Nein, aktuell gibt es keine Pläne, den EURIBOR abzuschaffen. Allerdings wurde er vor einigen Jahren reformiert, diese Reform wurde 2019 abgeschlossen. Der reformierte EURIBOR bleibt als Referenzzinssatz erhalten.

Brauchen Sie Unterstützung? Infina vergleicht und findet für Sie den besten Wohnkredit bei der richtigen Bank – unabhängig, transparent und flexibel.

Über den Autor: Hagen Luckert

Position: Executive Board (ab 01.02.2027)

Meine gesamte berufliche Laufbahn habe ich im Kreditbereich verbracht. Zunächst im Sparkassen- sowie im Großbankensektor in Deutschland. Nach Leitung der Business-Unit Kreditstrategie- und Organisation in einem großen Beratungsunternehmen war ich als Geschäftsführer einer Kreditfabrik tätig. Im Anschluss daran wurde ich als Vorstand in einem Softwareunternehmen für künstliche Intelligenz im Bankenbereich berufen. Vom 01.01.2019 bis 31.07.2026 bin ich in die Geschäftsführung von Infina gewechselt. Ab 01.02.2027 bin ich Mitglied im Executive Board von Infina. Die ständige Recherche, strukturierte Aufbereitung sowie verständliche Veröffentlichung von allen Fragestellungen rund um das Kreditgeschäft gehören zu den wesentlichen Schwerpunktsetzungen meiner Funktion.

Zwangsversteigerung der Immobilie vermeiden: Praktische Tipps und Lösungen

Umfassender Ratgeber zur Vermeidung von Zwangsversteigerungen: Erfahren Sie mehr über ✓ Ursachen ✓ Strategien ✓ rechtliche Maßnahmen ✓ praktische Tipps.

Wie kann ich eine Wohnung finanzieren? Alles, was Sie wissen müssen: ✓ Eigenkapital ✓ Zinsen ✓ inkl. Wohnungskredit-Rechner ▶ Jetzt Finanzierung finden!

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.