Wer bestimmt darüber, wie hoch die Zinsen sind, die Sie für Ihre Kredite zu entrichten haben und wie attraktiv Ihre Bankguthaben verzinst sind? Ist es die Geschäftspolitik Ihrer Bank, oder sind es Angebot und Nachfrage am heimischen Kreditmarkt? Letzteres mag eine gewisse Rolle spielen, doch der wesentliche Einflussfaktor auf Ihre Spar- und Kreditzinsen ist die Europäische Zentralbank, kurz EZB, in Frankfurt am Main. Sie steuert dabei nicht nur, wie teuer Wohnbaufinanzierungen letztendlich sind, sondern nimmt auch Einfluss darauf, wie einfach Sie einen Kredit bekommen. Dieser Ratgeber gibt Ihnen einen Überblick über die geldpolitischen Instrumente der EZB, mit denen sie Einfluss auf den Kreditmarkt und das gesamte Wirtschaftsgeschehen in Österreich nimmt.

Die EZB ist eine unabhängige Institution an der Spitze des Eurosystems. Während das Europäische System der Zentralbanken (EZSB) die EZB und sämtliche nationalen Zentralbanken der EU einschließt, umfasst das Eurosystem die EZB sowie die Zentralbanken jener EU-Länder, die bereits den Euro eingeführt haben.

Nur die EZB darf die Ausgabe von Banknoten genehmigen und für den Euroraum die Geldpolitik bestimmen. Zudem hat sie noch diverse Aufsichtsfunktionen und pflegt einen Erfahrungsaustausch mit wichtigen Notenbanken weltweit.

Die einzelnen Notenbanken, wie beispielsweise die Österreichische Nationalbank oder die Deutsche Bundesbank, setzen als Teil des Eurosystems die geldpolitischen Vorgaben der EZB um. Sie versorgen das nationale Bankensystem mit Liquidität und Bargeld und gewährleisten einen funktionierenden Zahlungsverkehr und die nationale Finanzmarktstabilität.

Die Instrumentarien der Geldpolitik der EZB sind neben der Festsetzung der Leitzinssätze, die Offenmarktpolitik (Refinanzierungsgeschäfte), das Quantitative-Easing (Asset-Ankäufe), ständige Fazilitäten, Bestimmungen zur Qualität der Sicherheiten, die Banken bei Refinanzierungsgeschäften mit dem Eurosystem zu hinterlegen haben, und die Forward Guidance.

Aktuell sieht die EZB den Leitzinsen auf neutralem Niveau und befindet sich weiterhin in einer Phase des Bilanzabbaus.

Im März 2024 hat die Zentralbank Änderungen am geldpolitischen Handlungsrahmen beschlossen. Im Kern geht es dabei darum, wie künftig Zentralbankliquidität angesichts einer allmählich aber erheblich absinkenden Überschussliquidität im Bankensystem bereitgestellt wird.

Die Rolle der EZB in der EU

Die Europäische Zentralbank spielt in der EU eine zentrale Rolle für die Wirtschafts- und Währungsunion. Seit dem 1. Januar 1999 ist sie nach der Einführung des Euro für die Geldpolitik im Euro-Währungsgebiet zuständig. Damit löste sie in dieser Zuständigkeit die einzelnen nationalen Zentralbanken ab.

Die EZB bildet zusammen mit allen nationalen Zentralbanken in der EU das Europäische System der Zentralbanken (ESZB). Abzugrenzen ist dieses vom Eurosystem, das neben der EZB die Zentralbanken jener 21 Mitgliedsstaaten umfasst, die den Euro bereits eingeführt haben. Vorrangiges Ziel des ESZB ist die Gewährleistung von Preisstabilität.

Die EZB übt ihre Tätigkeit unabhängig aus. Im Vertrag über die Arbeitsweise der Europäischen Union (AEUV) wird dies besonders geregelt. Diese Unabhängigkeit gilt auch für nationale Zentralbanken des Systems. Unmittelbarer Einfluss von der Politik, den Regierungen der Mitgliedstaaten oder sonstigen Stellen der Union soll dadurch ausgeschlossen werden.

OeNB und die EZB: Abgrenzung der Aufgaben

Zwischen der Europäischen Zentralbank und den nationalen Zentralbanken werden die anfallenden Aufgaben aufgeteilt. Vereinfacht gesagt, werden durch die EZB die gesamteuropäischen geldpolitischen Interessen vertreten. Die nationalen Zentralbanken übernehmen dezentrale Aufgaben vor Ort und verfügen über die regionale Expertise bezüglich ihrer Finanzmärkte und deren Stabilität. Auf Basis der national gesammelten Fakten, ist die EZB dann in der Lage auch europäische geldpolitische Entscheidungen zu treffen.

Die EZB als Leitinstitution des Eurosystems nimmt folgende Aufgaben wahr:

Festlegung der geldpolitischen Rahmenbedingungen: Vorrangiges Ziel der Geldpolitik ist Preisstabilität in Form einer mittelfristigen Inflationsrate von 2 % im Euroraum. Um dieses Ziel zu erreichen, steht ein breites geldpolitisches Instrumentarium zur Verfügung.

Ausgabe von Euro-Banknoten: Nur die EZB hat das Recht, die Ausgabe von Euro-Banknoten zu genehmigen. Hingegen liegt das Recht der Ausgabe von Euro-Münzen bei den Mitgliedstaaten, wobei die EZB den Umfang der Ausgabe festlegt.

Aufsichtsfunktionen: Seit November 2014 ist die EZB für die Aufsicht aller Kreditinstitute in den Mitgliedstaten zuständig, die sich am einheitlichen Aufsichtsmechanismus SSM beteiligen. Für große, systemrelevante Banken ist die EZB unmittelbar zuständig.

Finanzstabilität und makroprudenzielle Politik: Die EZB überwacht Entwicklungen im Banken- und Finanzsektor der gesamten EU, um rechtzeitig Schwachstellen zu erkennen. Diese Aufgaben nimmt die EZB in Zusammenarbeit mit den anderen Zentralbanken des Eurosystems und des Europäischen Systems der Zentralbanken wahr.

Statistik: Die Erstellung von Statistiken zu Wirtschaft und Bankensystem dient primär der Durchführung der Geldpolitik für das Eurogebiet. Weiters werden sie dem Europäischen Ausschuss für Systemrisiken (ESRB) für die Überwachung des Finanzsystems zur Verfügung gestellt.

Sonstige Aufgaben: Die EZB pflegt den internationalen Austausch mit anderen Zentralbanken weltweit und übernimmt Aufgaben im Rahmen der europäischen Zusammenarbeit.

Die Aufgaben der Österreichischen Nationalbank (OeNB) umfassen:

Aufgaben als Teil des Eurosystems: Die OeNB ist Teil des Eurosystems und wirkt an der Umsetzung der Geldpolitik der EZB mit. Sie refinanziert nationale Banken zu den von der EZB festgelegten Bedingungen, führt Devisengeschäfte durch und verwaltet die österreichischen Währungsreserven.

Zahlungsverkehr: Die OeNB stellt die nationalen Zahlungsverkehrssysteme für den österreichischen Finanzdienstleistungsmarkt zur Verfügung.

Bargeldversorgung: Die OeNB versorgt Österreichs Wirtschaft mit Bargeld.

Finanzmarktstabilität: Die OeNB analysiert und prüft Kreditinstitute und beschäftigt sich mit der Reduktion von Systemrisiken im österreichischen Finanzsystem. Sie erstellt Analysen und schlägt dem unabhängig agierenden Finanzmarktstabilitätsgremium (FMSG) Maßnahmen vor.

Statistik: Die OeNB erstellt umfangreiche und zeitnahe Finanzstatistiken.

Die OeNB regelt Geldpolitik, Zahlungsverkehr, Bargeld, Finanzstabilität und Statistiken.

Geldpolitische Instrumente der EZB

Das zentrale Ziel der EZB ist es, die langfristige Stabilität des Euros zu erhalten. Um ihre geldpolitischen Ziele zu erreichen, stehen der EZB eine Reihe unterschiedlicher Instrumente zur Verfügung:

Mindestreservesatz: Einen Anteil der Spareinlagen müssen Kreditinstitute als Mindestreserve bei den betreffenden nationalen Zentralbanken halten. Die Höhe des Mindestreservesatzes bestimmt die EZB.

Offenmarktgeschäfte: Dabei handelt es sich um von der EZB oder den Zentralbanken des Eurosystems ausgehende Initiativen zur Steuerung der am Markt vorhandenen Liquidität. Es handelt sich dabei meist um zeitlich befristete Kreditgeschäfte gegen Verpfändung notenbankfähiger Sicherheiten (Wertpapiere). Die wichtigsten Offenmarktgeschäfte des Eurosystems sind wöchentlichen Hauptrefinanzierungsgeschäfte mit einer Laufzeit von einer Woche bis zu drei Monaten. Während der Corona-Krise gab es Refinanzierungslinien mit Laufzeiten von bis zu vier Jahren (Targeted Longer-Term Refinancing Operations; TLTROs).

Anleihekäufe (Quantitative Lockerung): Diese Offenmarkt-Operationen waren 2009 eine Folge der Finanzkrise. 2014 kam das Asset-Ankaufsprogramm zur Inflationsstimulierung hinzu, gefolgt von einem Pandemie-Notfallprogramm (Pandemic Emergency Purchase Programme; PEPP).

Ständige Fazilitäten: Dies sind geldpolitische Maßnahmen, bei denen die Initiative zur Durchführung von den Partnerbanken ausgeht. Konkret gibt es zwei ständige Fazilitäten. Die Einlagefazilität gibt Banken die Möglichkeit, Überschussreserven bei der EZB anzulegen. Die Spitzenrefinanzierungsfazilität hilft Banken sehr kurzfristige Liquiditätsengpässe durch die Aufnahme von „Übernacht-Geldern“ bei der EZB zu überbrücken.

Anforderungen an Sicherheiten: Um Geld von den Zentralbanken des Eurosystems zu erhalten, müssen Partnerbanken Sicherheiten hinterlegen, deren Anforderungen von der EZB bestimmt werden.

Forward Guidance: Darunter sind Hinweise zu den Absichten in Bezug auf die künftige Geldpolitik der EZB zu verstehen. Der Zweck ist, Unsicherheiten der Marktteilnehmer zu verringern, damit die geldpolitischen Ziele der EZB leichter erreicht werden können.

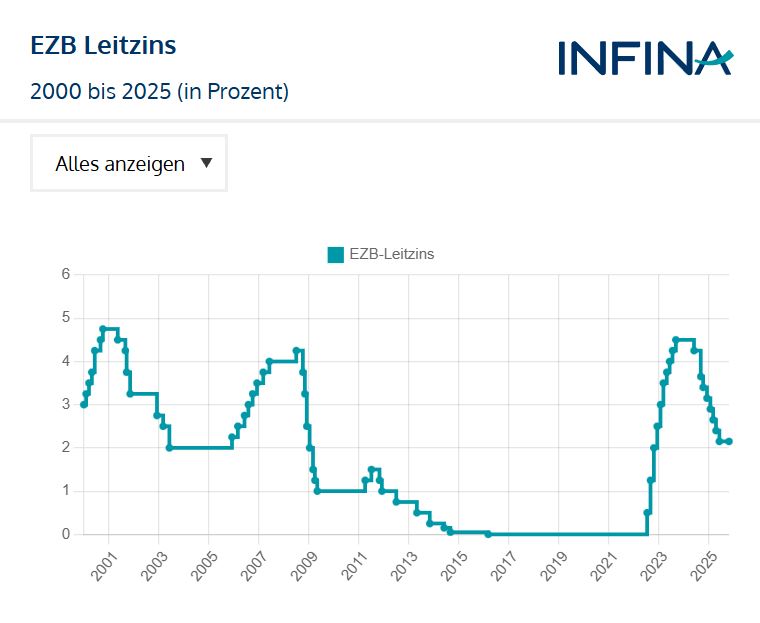

Der öffentlichkeitswirksamste Teil der Geldpolitik der EZB sind Entscheidungen über die Höhe der Leitzinsen. Diesbezügliche Informationen finden Sie im Ratgeber EZB-Leitzins. Ein wesentliches Instrument der Geldpolitik ist die Refinanzierung von Banken.

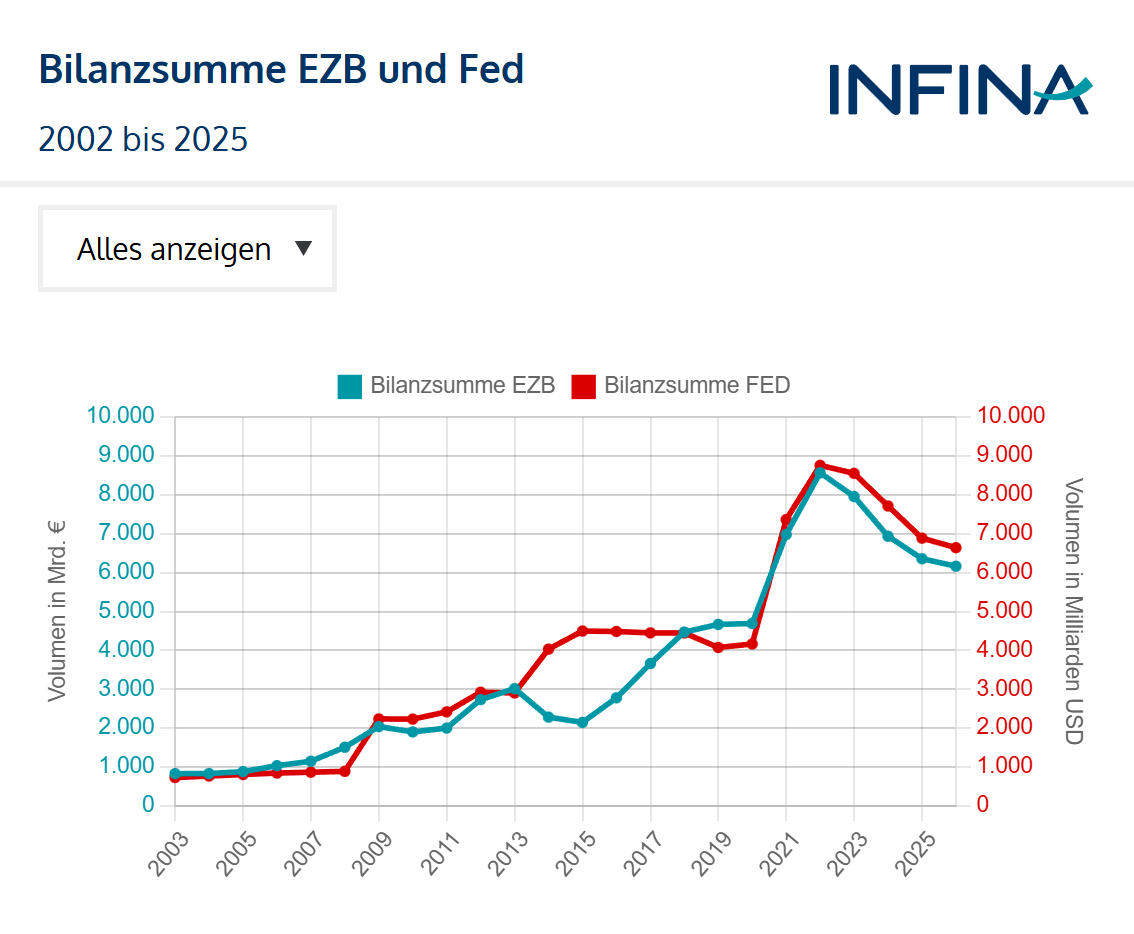

Anfang 2020 lag die Bilanzsumme der EZB bei 4,66 Billionen Euro. Die Corona-Pandemie zwang die Zentralbank über einen längeren Zeitraum zu außergewöhnlichen Maßnahmen, um die Wirtschaft mit ausreichend Liquidität zu versorgen. Die Bilanzsumme stieg in dieser Zeit durch langfristige Refinanzierungsgeschäfte und Anleihekäufe bis Juni 2022 auf ein Hoch von 8,84 Billionen Euro. Aufgrund der in der Folge stark ansteigenden Inflation und im Einklang mit höheren Leitzinsen schrumpfte die Bilanzsumme bis Dezember 2025 wieder auf 6.164 Billionen Euro. Diese Bilanznormalisierung wird weiter fortgesetzt werden. Unterstützen sollen dabei die überarbeiteten Grundsätze für die Umsetzung der Geldpolitik, die am 13. März 2024 durch die EZB als geldpolitischer Rahmen bekannt gegeben wurden.

Wie sich die Bilanzsumme der EZB in der Vergangenheit entwickelt hat, finden Sie immer aktuell in unserem Trendbeitrag zur Entwicklung der Bilanzsummen von EZB und Fed.

Wie haben sich die Bilanzsummen der EZB und Fed seit 2002 entwickelt?

Warum das für meine Wohnbaufinanzierung in Österreich wichtig ist.

Nach vielen Jahren niedriger Zinsen und massiver Ausweitung der EZB-Bilanzsumme scheint nun ein neues Kapitel der Geldpolitik geschrieben zu werden. Das labile geopolitische Umfeld und vermehrten Anzeichen einer teilweisen Deglobalisierung, machen es notwendig, die Spielregeln für das europäische Geldsystem zu überdenken und systematische Anpassungen vorzunehmen. Der Prozess des Entzugs von enormer Liquidität aus dem Wirtschaftssystem, wie eben, ist ein geldpolitisches Experiment, für das es wenig historische Vergleiche gibt. Die EZB hatte daher einen neuen geldpolitischen Rahmen beschlossen, der einigen geldpolitischen Grundsätzen folgt:

Wirksamkeit: Die wirksame Umsetzung des geldpolitischen Kurses erfolgt gemäß den Bestimmungen des EU-Vertrags u.a. durch die Steuerung der kurzfristigen Geldmarktsätze (z.B. des 3-Monats-Euribor), sodass sich diese eng an den geldpolitischen Beschlüssen ausrichten.

Robustheit: Ein Handlungsrahmen für unterschiedliche Marktbedingungen soll bereitgestellt werden, wodurch Zentralbankreserven situationsabhängig über ein breit gefächertes Instrumentarium bereitgestellt werden, um dem Bankensystem eine wirksame, flexible und stabile Liquiditätsquelle zu bieten und dabei auch die Finanzmarktstabilität zu unterstützen.

Effizienz: Ein effizienter Handlungsrahmen gewährleistet die Umsetzung des gewünschten geldpolitischen Kurses.

Offene Marktwirtschaft: Der Handlungsrahmen soll mit einem reibungslosen und ordnungsgemäßen Funktionieren der Märkte vereinbar sein.

Sekundärziel: Neben dem Preisstabilitätsziel für den Euro, das erste Priorität hat, sollte möglichst noch ein Sekundärziel verfolgt werden können, nämlich die Unterstützung der allgemeinen Wirtschaftspolitik in der EU. Dabei müssen insbesondere der Übergang zu einer grünen Wirtschaft und klimabezogene Aspekte in die strukturellen geldpolitischen Geschäfte einbezogen werden.

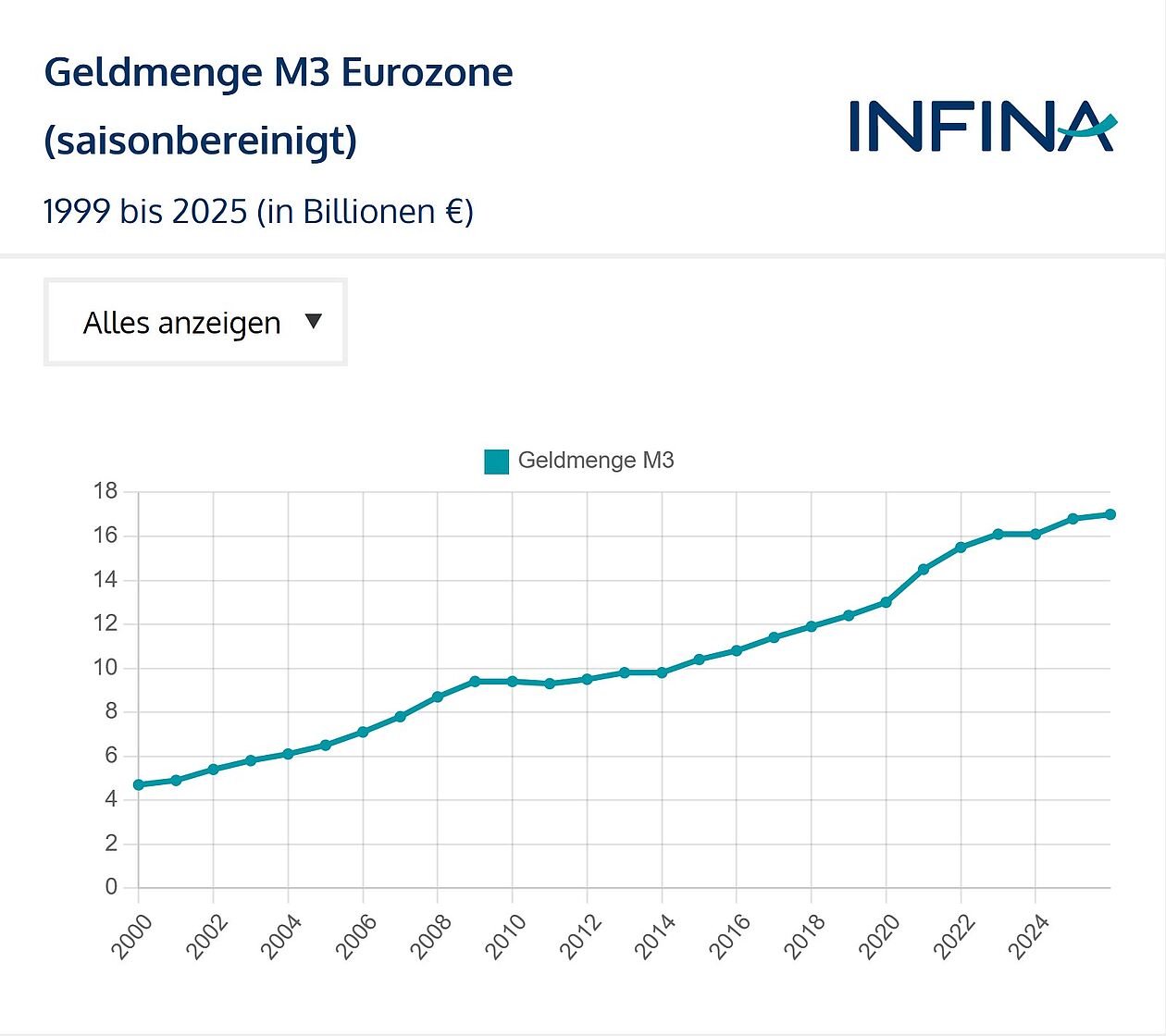

Die geldpolitischen Grundsätze bestimmten den geldpolitischen Rahmen 2024 der EZB. Der neue geldpolitische Rahmen wird zur Geldmengensteuerung eingesetzt und sollte 2026 überprüft werden. Wie sich die Geldmenge im Euroraum langfristig und in jüngster Vergangenheit entwickelt hat, können Sie unserem Trendbeitrag zur Entwicklung der Geldmenge in Euroraum entnehmen.

Wie hat sich die Geldmenge im Euroraum seit 1999 entwickelt?

Welchen Einfluss hat das auf mich als Kreditkunde?

Die EZB-Zinssatzpolitik ist ein mächtiges Instrumentarium zur Einflussnahme auf das Wirtschaftsgeschehen im Euroraum. Das Zinsniveau wird über drei verschiedene Leitzinssätze gesteuert. Der wichtigste EZB-Leitzins, der in Medienberichten meist genannt wird, ist der Zinssatz für Einlagen der Banken bei der EZB. Sie können dort Überschussliquidität zum Zinssatz der Einlagefazilität veranlagen. Weiterhin gibt es den Hauptrefinanzierungssatz, der als Untergrenze für wöchentliche Refinanzierungsgeschäfte mit Partnerbanken des Eurosystems gilt. Für sehr kurzfristige Überbrückungen von Banken mit Liquidität kommt der Spitzenrefinanzierungssatz zur Anwendung.

Der neue geldpolitische Rahmen zielt auch auf die Wirkungsweise dieser wichtigen Leitzinssätze untereinander ab. Damit soll die Zinssatzpolitik der EZB eine effektivere Steuerung des kurzfristigen Zinsniveaus bewirken:

Konkret wurde der Zinsabstand zwischen dem Hauptrefinanzierungssatz und dem Zinssatz auf Überschussliquidität der Banken bei der EZB (Einlagenzins) zum 18. September 2024 verringert. Das erhöht den Anreiz zur Abgabe von Geboten in den wöchentlichen Tendern, wodurch sich die kurzfristigen Geldmarktsätze in der Nähe des Einlagesatzes bewegen sollten. Gleichzeitig dürfte dies auch die Schwankungsintensität der Zinssätze am Geldmarkt verringern.

Der EZB-Leitzins hat unmittelbar eine Auswirkung auf die Zinssätze für neu vergebene und variable Wohnbaufinanzierungen in Österreich. Wesentliche Informationen, was beispielsweise der Leitzins ist, wie er festgelegt wird, wann die nächste Leitzinsentscheidung getroffen wird und vieles mehr finden Sie in unseren Ratgebern:

Weiterführende Informationen, wie den Verlauf, die Statistik und Prognose zum EZB-Leitzins, finden Sie immer aktuell in unserem nachfolgenden Trendbeitrag zum EZB-Leitzins. Diesem können Sie auch die kurz- und langfristige Entwicklung des EZB-Leitzinssatzes entnehmen.

Die Österreichische Nationalbank (OeNB) ist Teil des Eurosystems und setzt damit die geldpolitischen Vorgaben der EZB um. Somit werden Zinshöhe und Intensität der Liquiditätsversorgung in Österreich nicht mehr durch die OeNB, sondern von der EZB in Frankfurt am Main bestimmt. Dies ist bereits seit 1999 der Fall. Was der EZB-Rat in seinen Sitzungen bestimmt, hat somit Einfluss auf das Wirtschaftsgeschehen in Österreich:

Die EZB-Politik bestimmt die Höhe der Refinanzierungskosten der Banken für Kredite, die diese an Kreditnehmer weitergeben. Im Falle einer Leitzinsanhebung werden Kredite teurer. Hingegen werden die Sparzinsen durch Banken in der Praxis erst mit einer gewissen Zeitverzögerung angehoben, was von Konsumentenschützern bereits seit langem kritisiert wird. Ändern sich die Leitzinsen, hat das Auswirkungen auf die künftigen Finanzierungskosten der Gesamtwirtschaft. Neben Konsumenten, die oft variabel verzinste Auto- oder Wohnbaukredite haben, sind vor allem Unternehmen von steigenden Zinsen betroffen.

Fazit: Eine vordergründig unscheinbare Sitzung in Frankfurt am Main ist somit entscheidend für die Finanzierungskosten von Privatpersonen, Unternehmen und Staaten der Eurozone. Die EZB-Politik hat somit erheblichen Einfluss auf Österreich!

Die EZB konzentriert sich auf Inflation und Klimarisiken in ihrer Geldpolitik.

Der nun überarbeitete geldpolitische Rahmen wird dabei als übergeordnete Leitlinie dienen. Um ihre Ziele zu erreichen, verfolgt die Zentralbank einen datenorientierten Ansatz, wobei die aktuellen und erwarteten Inflationsentwicklungen im Fokus stehen.

Blickt man weiter in die Zukunft der EZB-Politik, dann werden bei den Refinanzierungsgeschäften der EZB die Klimarisiken eine große Rolle spielen. Die EZB arbeitet daran, Klimarisiken für geldpolitische Geschäfte und Anlagegeschäfte sowie für das Finanzsystem besser einschätzen, überwachen und steuern zu können. Darüber hinaus prüfen die Experten der EZB die wirtschaftlichen Auswirkungen klimabezogener Maßnahmen und untersuchen den Zusammenhang zwischen Klima, Natur und Wirtschaft. Mehr zu Klimawandel und die EZB.

FAQs zum geldpolitischen Rahmen der EZB

Das vorrangige Ziel des Eurosystems besteht darin, die Preisstabilität zu gewährleisten und so den Wert des Euro zu wahren. Die mittelfristig angestrebte Inflationsrate im Euroraum beträgt 2 %.

Die Funktionen der EZB umfassen die Vorgabe eines geldpolitischen Rahmens sowie die Festsetzung der Leitzinsen. Nur die EZB kann die Ausgabe von Euro-Banknoten genehmigen und sie hat aufsichtsrechtliche Aufgaben.

Durch Verkäufe oder bei Fälligkeit werden die Anleihebestände der EZB schrittweise abgebaut. Das entzieht dem europäischen Finanzsystem Liquidität, was wiederum die Kreditvergabe der Kreditinstitute an die Wirtschaft einschränken kann.

Die Politik der EZB bestimmt die Höhe des Kreditzinses für Konsumenten und Unternehmen. Auch die Höhe der Finanzierungskosten für den Staat und seine Einrichtungen wird dadurch beeinflusst. Darüber hinaus kann die EZB dem Finanzmarkt Geld zuführen oder auch entziehen. Mit konkreten makroprudenziellen Maßnahmen nimmt sie zudem Einfluss darauf, wie einfach oder schwierig der Zugang zu Krediten ist.

Die Leitzinsen der EZB beeinflussen direkt die Konditionen für variable Kredite und mittelbar auch für Fixzinskredite. Als größter Kreditvermittler in Österreich analysieren wir diese Entwicklungen laufend und können Ihnen so stets die besten Optionen am Markt aufzeigen.

Eine frühzeitige Beratung ist entscheidend. Wir von Infina vergleichen über 120 Banken und prüfen, ob eine Umschuldung oder ein Fixzins sinnvoll ist, um Ihre Finanzierung langfristig abzusichern.

Weil die OeNB die geldpolitischen Vorgaben der EZB umsetzt, haben alle Entscheidungen des EZB-Rates unmittelbaren Einfluss auf die Finanzierungskosten in Österreich. Mit unserem Know-how als größter Kreditvermittler sorgen wir dafür, dass Sie diese Entwicklungen optimal für sich nutzen können.

Wir beobachten laufend die Zinspolitik der EZB und die daraus resultierenden Marktbewegungen. Dadurch können wir Kunden in Kreditfragen individuell beraten, günstige Konditionen sichern und flexible Finanzierungsmodelle entwickeln, die zu Ihrer Situation passen.

Bildquellen: STOCKeurope24 / Adobe Stock, alphaspirit / Adobe Stock, Sönke Hayen /Adobe Stock Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Über den Autor: Hagen Luckert

Position: Executive Board (ab 01.02.2027)

Meine gesamte berufliche Laufbahn habe ich im Kreditbereich verbracht. Zunächst im Sparkassen- sowie im Großbankensektor in Deutschland. Nach Leitung der Business-Unit Kreditstrategie- und Organisation in einem großen Beratungsunternehmen war ich als Geschäftsführer einer Kreditfabrik tätig. Im Anschluss daran wurde ich als Vorstand in einem Softwareunternehmen für künstliche Intelligenz im Bankenbereich berufen. Vom 01.01.2019 bis 31.07.2026 bin ich in die Geschäftsführung von Infina gewechselt. Ab 01.02.2027 bin ich Mitglied im Executive Board von Infina. Die ständige Recherche, strukturierte Aufbereitung sowie verständliche Veröffentlichung von allen Fragestellungen rund um das Kreditgeschäft gehören zu den wesentlichen Schwerpunktsetzungen meiner Funktion.

Zwangsversteigerung der Immobilie vermeiden: Praktische Tipps und Lösungen

Umfassender Ratgeber zur Vermeidung von Zwangsversteigerungen: Erfahren Sie mehr über ✓ Ursachen ✓ Strategien ✓ rechtliche Maßnahmen ✓ praktische Tipps.

Wie kann ich eine Wohnung finanzieren? Alles, was Sie wissen müssen: ✓ Eigenkapital ✓ Zinsen ✓ inkl. Wohnungskredit-Rechner ▶ Jetzt Finanzierung finden!

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.