Wollen Sie wissen, was wesentlichen Einfluss auf die Höhe Ihres Zinssatzes hat, welchen Sie für Ihren Kredit bekommen: Es ist die Refinanzierung der Banken. Natürlich muss auch die Bank an anderer Stelle das Geld beschaffen, welches sie Ihnen dann schlussendlich als Kredit gewährt. Die Bank vergibt also elektronisches Geld, welches sie dann wieder anderweitig „auftreibt“. Dieser Beitrag gibt Ihnen einen umfassenden Überblick und Informationen, wie die Refinanzierung von Bankkrediten erfolgt. Denn die Konditionen, zu denen sich Banken selbst Geld beschaffen, bestimmen maßgeblich, wie teuer oder günstig Ihr Kredit letztlich wird.

Refinanzierung kann als Ablöse bestehender Kredite auf Kundenebene, aber auch Kapitalbeschaffung der Banken zur Finanzierung des Aktivgeschäfts verstanden werden.

Kredite ermöglichen eine Geldschöpfung (Schaffung zusätzliches Geld im Wirtschaftskreislauf) und sind beim kreditgebenden Institute nach Überweisung des Betrags auf das Girokonto des Kunden sowohl Forderung, als auch Verbindlichkeit in der Bankbilanz.

Vergebene Kredite von Banken und Bausparkassen in Österreich werden im Wesentlichen über die Europäische Zentralbank (EZB), den Interbankenmarkt, Girokonten, Spareinlagen, Anleihen, Kreditportfolioverkäufe und aus Eigenmitteln der Bank refinanziert.

Die Marktzinsen und das Sparerverhalten sind Refinanzierungsrisikofaktoren für Banken.

Definition: Was bedeutet Refinanzierung?

Der Sprachgebrauch für den Begriff Refinanzierung ist nicht einheitlich. Refinanzierung bedeutet einerseits für Banken die Aufnahme von Geldern, um Kredite zu vergeben, wobei der Begriff andererseits manchmal auch im Zusammenhang mit einer Umschuldung steht. In letzterem Fall wäre Refinanzierung ein Synonym für „Kreditablösung“. Ansonsten geht es um die Kapitalbeschaffung für Banken zur Finanzierung des Aktivgeschäfts (=Kreditgeschäft).

Refinanzierung als Umschuldung

Mit Refinanzierung kann auch die Ablöse einer bestehenden Immobilienfinanzierung oder auslaufenden Fixzinsvereinbarung durch eine neue bezeichnet werden – und somit wie „Umschuldung“ verwendet werden. Es ist deshalb der Kontext des Begriffes immer zu hinterfragen.

Sie wollen mehr zum Thema Umschuldungskredit wissen, dann informieren Sie sich, wie Sie Kosten einsparen oder ein laufendes Immobiliendarlehen an eine möglicherweise veränderte Lebenssituation anpassen können.

Refinanzierung beim Gewerbekredit

Refinanzierung im Kontext von Gewerbekrediten bezeichnet oft die Neuaufnahme eines Kredits, um einen bestehenden Geschäftskredit abzulösen oder neu zu strukturieren. Dabei kann es beispielsweise um die Anpassung an veränderte Marktbedingungen, günstigere Zinssätze oder die Erweiterung des Unternehmens gehen. Es ist wichtig, den genauen Hintergrund und Zweck der Refinanzierung in diesem Bereich zu verstehen, da die finanziellen Bedingungen und Bedürfnisse von Unternehmen variieren können.

Wie funktioniert die Refinanzierung von Banken?

Banken haben im Vergleich zu den vergebenen Krediten nur ein sehr niedriges bilanzielles Eigenkapital. Daher benötigen Sie Zugang zu multiplen Geldquellen:

Wenn Banken oder Bausparkassen in Österreich einen variabel verzinsten Kredit vergeben, können sie sich am Interbankenmarkt zum aktuellen Referenzzins (meist 3-Monats-Euribor plus einen minimalen Aufschlag) refinanzieren. Allerdings galten bis Juli 2022 Negativzinsen und somit war dieser Markt lange Zeit kaum aktiv.

Als Geldquellen wichtig sind für Banken zudem Giroeinlagen, Spareinlagen, Pfandbriefe und Anleihen sowie Swap-Linien bei Fixzinskrediten. Auch eine Refinanzierung über die Europäische Zentralbank (EZB) ist möglich. Diese verleiht Geld gegen notenbankfähige Sicherheiten (Anleihen mit guter Bonität) überwiegend für einen Zeitraum von einer Woche. Zudem gibt es krisenbedingte Sondertranchen für angeschlagene Banken mit längeren Laufzeiten. Der dafür verrechnete Hauptrefinanzierungssatz liegt seit 11. Juni 2025 bei 2,15 % (Stand: März 2026).

Wichtig für Banken ist, dass Sie langfristige Finanzierungen möglichst langfristig refinanzieren und bei kurzfristigen ebenso auf eine laufzeitkongruente Refinanzierung (keine zu kurzen, sondern gleiche oder sogar längere Laufzeiten) achten.

Der Leitzins der EZB ist ein wichtiger Bestandteil bei der Refinanzierung.

Auswirkung der Refinanzierung auf Privatkunden

Die gesamten Refinanzierungskosten für Banken hängen von drei wesentlichen Faktoren ab: Den aktuellen Marktzinsen, der Bonität der Bank (je besser, umso niedriger der Zinssatz für die Refinanzierung) und dem Vertrauen der Banken untereinander.

Während der Finanzkrise waren beispielsweise die Refinanzierungskosten relativ hoch, da nach der Lehman-Pleite am 15.09.2008 die Banken das Vertrauen zueinander verloren hatten.

Je höher die Refinanzierungskosten für Banken werden, desto höher sind auch die Zinsen, welche Sie für neue Kredite bezahlen. Denn Banken geben höhere Refinanzierungskosten bei Bedarf an Neukunden weiter. Wichtiger Einflussparameter ist dabei der EZB-Leitzins.

Quellen der Refinanzierung

Die Refinanzierungsquellen können die Aktivseite und die Passivseite der Bilanz der Bank betreffen. Generell spricht man bei der Passiva von Mittelherkunft und bei der Aktiva von Mittelverwendung. Doch beide Seiten können als Refinanzierungsquellen für die Vergabe von Krediten an Kunden verwendet werden:

Aktivische Quellen der Refinanzierung

Art der Refinanzierung

Erläuterung

Hauptrefinanzierungsgeschäft

Sicherheiten in Form bestehender Wertpapiere werden durch die Bank an die EZB verpfändet.

Spitzenrefinanzierungsfazilität

Angebot der Zentralbank zur kurzfristigen Abdeckung von Liquiditätsengpässen in der Bank.

Selektiver Verkauf von Krediten aus dem Kreditportfolio der Bank

Umwandlung von Forderungen gegen Liquidität, mit welcher weitere Kredite vergeben werden können.

Passivische Quellen der Refinanzierung

Art der Refinanzierung

Erläuterung

Sicht-, Termin- u. Spareinlagen von Kunden

Wichtige Refinanzierungsquelle, welche durch attraktive Zinssatzgestaltung und Werbung gesteuert wird.

Schuldverschreibungen

Bank emittiert eigene Bankanleihen.

Eigenfinanzierung (Erhöhung der Eigenkapitalkomponenten)

Erhöhung des Aktienkapital, Ausgabe von Genussrechten und einbehaltene Gewinne.

Banken und Bausparkassen nutzen zur Refinanzierung parallel mehrere Quellen, um nicht von einer einzigen Finanzierungsquelle abhängig zu sein. Denn jede Finanzierungsquelle hat entsprechende Kosten und Risiken:

Sicht-, Termin- u. Spareinlagen zur Refinanzierung:

Derzeit können Banken bei größeren Einlagen von Firmenkunden sogar keine Zinsen bezahlen. Bei einem normalen Girokonto bekommen Kunden faktisch null Zinsen und auf dem Sparbuch oder Online-Festgeldkonto sind bereits wieder - je nach Laufzeit - 2,00 % p.a. oder mehr möglich.

Das im historischen Vergleich immer noch verhältnismäßig niedrige Zinsniveau bei den Leitzinsen der Notenbanken ermöglicht dies. Während der Corona-Krise sind die Sparquote und somit Cash-Reserven in der Bevölkerung weiter gestiegen. Die Sparquote in Österreich (Private Haushalte und private Organisationen ohne Erwerbszweck) ist von ihrem Höhepunkt 2020 (13,6 % Sparquote) wieder auf ein normales Niveau von 8,8 % Sparquote im Jahr 2022 gesunken.

In 2023 lag diese bei 8,7 % und 2024 bei 11,7 %. Laut den aktuellsten Zahlen der Statistik Austria, die die Sparquote üblicherweise jährlich Ende März (rund um den 31.03.) veröffentlicht, sank die Sparquote im Jahr 2025 wieder auf 9,9 %, was vor allem auf ein real gesunkenes verfügbares Einkommen und eine weiterhin spürbare Inflation zurückzuführen ist.

Schuldverschreibungen als Refinanzierungsinstrument:

Vor allem langfristige Zinsen unterliegen starken Schwankungen, da sie sensibel auf die wirtschaftliche Lage und Inflationserwartungen reagieren. Ein ungünstiger Emissionstermin bedeutet höhere Kosten für die Bank, da sie in volatilen Phasen höhere Risikoaufschläge an Investoren zahlen muss, was wiederum die langfristige Zinsspanne belastet und die Konditionen für Kreditnehmer direkt beeinflusst.

Eigenfinanzierung als Refinanzierung:

Das Finanzierungspotential hängt von Börsenstimmung, jüngster Entwicklung des Aktienkurses und aktueller Marktkapitalisierung oder den Eigentümern des Instituts ab. Bei börsennotierten Banken bedeuten hohe Börsenkurse hohe Emissionserlöse und umgekehrt. Die „Kosten“ des Eigenkapitals sind die Administration im Zusammenhang mit der Börsennotiz und die Dividendenausschüttungen.

Refinanzierung über die Notenbank:

Die Zuteilungsmenge und Höhe der Leitzinsen hängt von der jeweiligen Geldpolitik der EZB ab, welche sich im Einklang mit makroökonomischen Entwicklungen verändern kann. Die jeweils aktuellen Zinssätze können laufend in unserem Ratgeber Aktuelle Kreditzinsen & Zinssätze in Österreich eingesehen werden.

Refinanzierung von Immobilien: Refinanzierungsquellen für Baukredite

Immobilienkredite haben in der Regel eine Kreditlaufzeit von 15 bis 35 Jahre und können mit Fixzinsen oder variablen Zinsen ausgestaltet sein. Im Fall variabler Verzinsung, beispielsweise auf Basis des 3-Monats-Euribors, können sich Banken am Interbanken-Geldmarkt zu diesem Zins refinanzieren.

Zudem spielen Guthaben auf Girokonten, Spareinlagen, Schuldverschreibungen sowie Refinanzierungen durch die EZB die Hauptrolle. Hypothekenbanken können zudem gemäß dem Pfandbriefgesetz über die Emission von Pfandbriefen eine „Refinanzierung von Immobilien“ durchführen.

Beispiel: Refinanzierung eines Immobilienkredits mit 20 Jahren Laufzeit

Bis zu einem LTV (Beleihungsgrad bzw. loan-to-value, Kredit zu Belehnwert) von 60 % können Pfandrechte in einen Deckungsstock gegeben werden, welcher zur Besicherung von Pfandbrief-Emissionen dient. Beispielsweise kann eine 20-jährige Hypothekarfinanzierung, welche den Qualitätskriterien für Pfandbriefe entspricht, durch Emission eines mit z.B. 3,00 % p.a. verzinsten Papiers refinanziert werden. Die Bank stellt für den Kredit des Kunden beispielsweise einen Zinssatz von 3,75 % p.a..

Wie refinanziert sich die EZB?

Die EZB ist die „Ursprungsquelle des Geldes“ und in der Lage, faktisch aus dem Nichts Geld zu erschaffen. Stark vereinfacht läuft dies wie folgt ab: Werden beispielsweise 10 Mrd. EUR für einen Anleihenkauf benötigt, gibt ein Mitarbeiter der Zentralbank die Summe in den Computer ein und per Mausklick erhalten die Partnerbanken der EZB (für den Verkauf der Anleihen die betreffenden Summen) in diesem Fall insgesamt 10 Mrd. EUR auf ihren Konten gutgeschrieben.

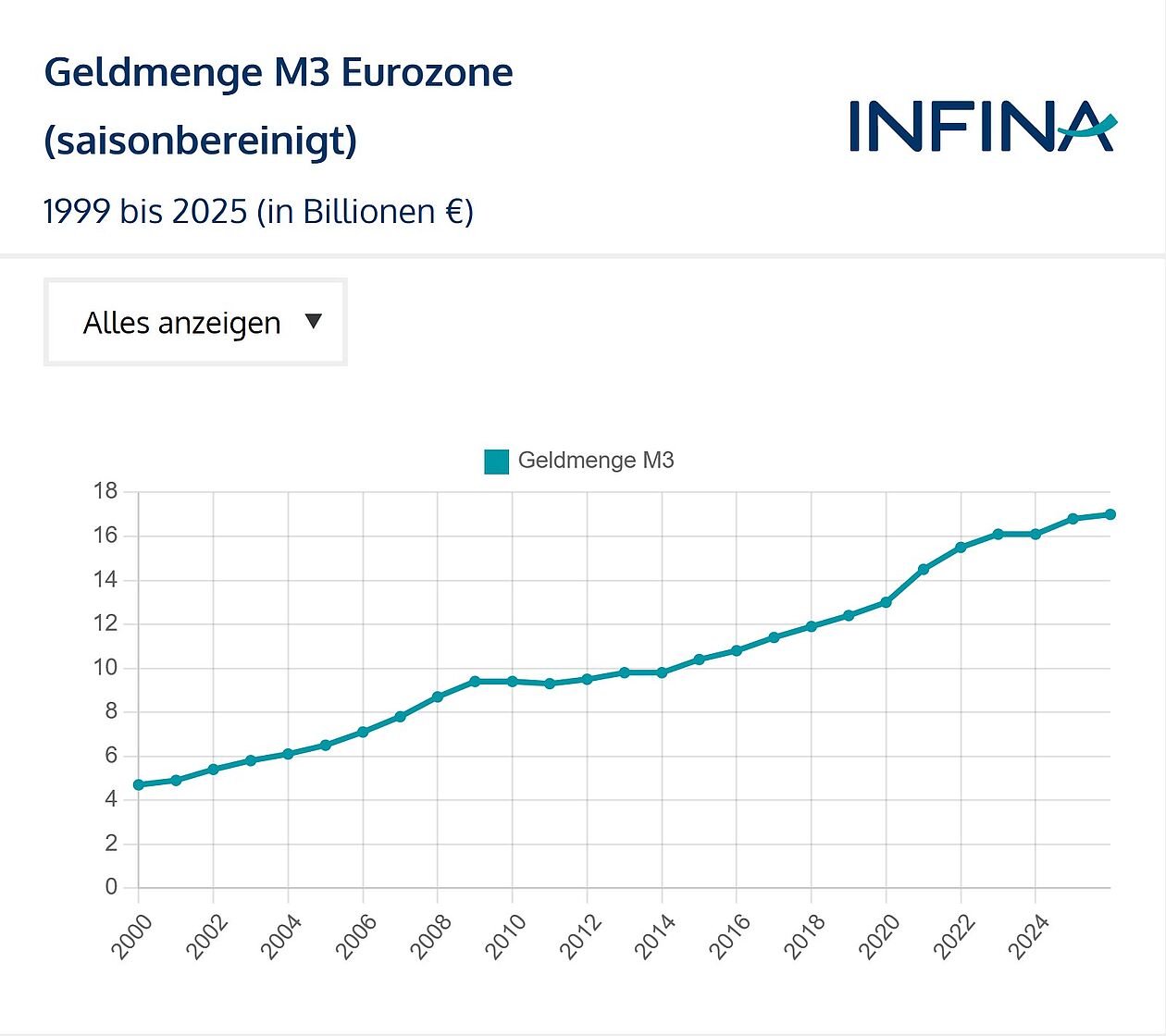

Somit wären 10 Mrd. EUR zusätzlich im Umlauf, welche wiederum für Kredite an die Realwirtschaft eingesetzt werden könnten. In diesem Zusammenhang wichtig ist der Geldbestand, welcher im Wirtschaftsraum jeweils zur Verfügung steht. Weitere Informationen zur Entwicklung der Geldmenge M3 finden Sie im folgenden Infina Zinstrend.

Die Europäische Zentral Bank kotrolliert den Geldfluss bei der Refinanzierung.

Wie hat sich die Geldmenge im Euroraum seit 1999 entwickelt?

Welchen Einfluss hat das auf mich als Kreditkunde?

Refinanzierung: Kapitalbeschaffung der Kreditinstitute

Banken haben zahlreiche Möglichkeiten der Refinanzierung. Das Spektrum reicht von der EZB, Sicht- Termin- und Spareinlagen, Schuldverschreibungen, Eigenmittel, Pfandbriefen bis hin zum Interbankengeldmarkt. Dabei hängen die Refinanzierungskosten der Banken von Marktzinsen, eigener Bonität und dem Vertrauen der Banken zueinander ab. Ein wichtiger Einflussfaktor der Refinanzierung ist und bleibt dabei aber die Geldpolitik der Europäischen Zentralbank.

FAQs: Häufig gestellte Fragen zum Thema Refinanzierung

Eine Refinanzierung lohnt sich, wenn die Zinsersparnis deutlich höher ist als die Kosten des Umstiegs (wie Pönalen oder Gebühren). Das ist meist der Fall, wenn das aktuelle Zinsniveau spürbar unter dem alten Zinssatz liegt oder sich die eigene Bonität verbessert hat.

Unter einer Finanzierung versteht man die erstmalige Beschaffung von Kapital zur Realisierung eines Vorhabens, während die Refinanzierung entweder die Ablösung eines bestehenden Kredits durch ein neues Darlehen (Umschuldung) beschreibt oder – aus Sicht der Bank – die Beschaffung von Eigen- und Fremdmitteln am Kapitalmarkt bezeichnet, um die Kreditvergabe überhaupt zu ermöglichen.

Refinanzierungskosten sind der Preis, den eine Bank selbst zahlen muss, um sich das Kapital für die Kreditvergabe zu beschaffen. Sie „kauft“ dieses Geld über Kundeneinlagen oder am Kapitalmarkt ein, wobei die Kosten maßgeblich vom Leitzins und der Marktlage abhängen. Diese Ausgaben der Bank bestimmen direkt, wie hoch die Zinsen für den Endverbraucher ausfallen.

Bildquellen: Zivica Kerkez/Shutterstock.com, goodluz/ Shutterstock.com, G-Stock Studio/ Shutterstock.com, 360degreeAerial/ Shutterstock.com Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Lesen Sie mehr zum Thema Zinsen und Immobilienfinanzierung:

Über den Autor: Hagen Luckert

Position: Geschäftsführer

Meine gesamte berufliche Laufbahn habe ich im Kreditbereich verbracht. Zunächst im Sparkassen- sowie im Großbankensektor in Deutschland. Nach Leitung der Business-Unit Kreditstrategie- und Organisation in einem großen Beratungsunternehmen war ich als Geschäftsführer einer Kreditfabrik tätig. Im Anschluss daran wurde ich als Vorstand in einem Softwareunternehmen für künstliche Intelligenz im Bankenbereich berufen und habe 2019 in die Geschäftsführung von Infina gewechselt. Die ständige Recherche, strukturierte Aufbereitung sowie verständliche Veröffentlichung von allen Fragestellungen rund um das Kreditgeschäft gehören zu den wesentlichen Schwerpunktsetzungen meiner Funktion.

Die neuesten Artikel finden Sie hier – immer einen Schritt voraus

Bauzinsen: Was Sie über aktuelle Zinsen für Wohnbaufinanzierungen wissen sollten

Sie möchten aktuelle Bauzinsen vergleichen? Jetzt über Hypothekenzinsen in Österreich informieren! Inkl. ✓ Entwicklung Bauzinsen ✓ Kreditrechner Infina.

Betreutes Wohnen im Alter: Ein Ratgeber für Senioren und ihre Familien

Betreutes Wohnen im Alter: ✓ Wohnformen und Kosten ✓ Finanzierungsarten ✓ Gesetzliche Regelungen in Österreich ✓ Vor- und Nachteile ► Jetzt informieren!

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.