Über den Autor: Pablo Viveros, MSc

Position: Leiter Bankenvertrieb

Nominalzins: Definition, Berechnung und Beispiele

Autor: Pablo Viveros, MSc

Kategorie: Zinsen

Datum: 06.08.2026

Kategorie: Zinsen

Datum: 06.08.2026

Wenn Sie in Österreich Ihre Wohnung finanzieren möchten, muss in erster Linie Ihre Bonität stimmen. Verfügen Sie über ein sicheres, regelmäßiges Einkommen, können Sie trotz der derzeit hohen Immobilienpreise noch Wohneigentum schaffen. Eine sorgfältige Vorbereitung und ein realistischer Finanzierungsplan sind dabei entscheidend, um langfristig finanzielle Stabilität zu gewährleisten. Damit Ihnen dies gelingt, sollten Sie einige wichtige Punkte beachten, die in diesem Ratgeber behandelt werden. Nutzen Sie auch unseren Wohnungskreditrechner, um Ihre Finanzierungsmöglichkeiten zu berechnen und eine erste Orientierung zu erhalten.

- Das Wichtigste im Überblick

- Definition: Was ist der Nominalzins?

- Nominalzinssatz vs. Effektivzinssatz: Was ist der Unterschied?

- Verschiedene Arten des Nominalzinses

- Was beeinflusst die Höhe des Nominalzinses beim Kredit?

- Für Sparer: Der Nominalzins beim Tages- und Festgeldkonto

- Alle Begriffe im Überblick

- FAQs zu Nominalzins

Österreichs beliebtester

Wohnbau-Finanz-Experte

Das Wichtigste im Überblick

- Sparer sollten dem Nominalzins den Realzins (inflationsbereinigte Nominalzins) gegenüberstellen.

- Kreditnehmer sollten dem Nominalzins bzw. Sollzins den Effektivzinssatz bzw. Effektivzins gegenüberstellen.

- Der Effektivzins berücksichtigt neben den reinen Zinskosten (Nominalzins) auch die Nebenkosten und liegt somit über dem Nominalzins.

- Leitzinsen der EZB bestimmen das allgemeine Zinsniveau und die Banken-Nominalzinsen.

- Bei Krediten ist der Sollzins ident mit dem Nominalzins; beide beziehen sich ausschließlich auf die reinen Zinskosten ohne Nebenkosten.

- Nominalzinsen können fix oder variabel sein: Fixzinsen bleiben während der Bindung konstant, variable Zinsen orientieren sich an Referenzsätzen wie 3M-/6M-/12M-Euribor.

Definition: Was ist der Nominalzins?

Der Soll- oder Nominalzinssatz ist der Prozentsatz, der zeigt, wie viel es kostet, Geld zu leihen. Er wird in Prozent des Kreditbetrags auf jährlicher Basis (p.a.) berechnet.

Es ist jener Zinssatz, der auf den ausgeliehenen Betrag eines Kredits oder Darlehens angewendet wird. Dieser Zinssatz wird auf Jahresbasis berechnet und repräsentiert quasi den Preis, den der Kreditnehmer für das geliehene Geld zahlen muss. Es ist wichtig zu beachten, dass der Nominalzins keine zusätzlichen Kosten wie Bearbeitungsgebühren einer Bank oder Absicherungskosten für Versicherungen berücksichtigt.

Nominalzins oder Sollzins?

Der Nominalzins bezieht sich einzig und alleine auf die reinen Zinskosten ohne Nebenkosten. Der Sollzins ist bei Krediten ident mit dem Nominalzins. Allerdings bezieht sich der Begriff „Sollzins“ nur auf jenen Zins, der für Schulden zu bezahlen ist. Mehr dazu erfahren Sie im Ratgeber Sollzins.

Nominalzinssatz vs. Effektivzinssatz: Was ist der Unterschied?

Der Unterschied zwischen Effektivzinssatz und Nominalzinssatz liegt in den berücksichtigten Kosten: Der Nominalzinssatz bezeichnet den reinen Kreditzins ohne zusätzliche Kosten, während der Effektivzinssatz alle zusätzlichen, einmaligen und laufenden, Gebühren und Kosten miteinbezieht. Daher liefert der Effektivzins ein umfassenderes Bild der wahren Kreditkosten.

Beispiel:

Kreditbetrag: 200.000 Euro

Kreditlaufzeit: 30 Jahre

Nominalzinssatz: 3,5% (die reinen Zinskosten)An Nebenkosten zusätzlich zu den Zinskosten fallen an:

- Bearbeitungsgebühr: 6.000 Euro Grundbucheintragungsgebühr (abhängig vom eingetragenen Pfandrecht): 2.974 Euro

- Bewertung der Immobilie: 290 Euro (für die Schätzungsaufwendungen der Bank)

- Grundbuchprüfung: 50 Euro

- Treuhandabwicklung: 70 Euro

- Notar der Bank für Beglaubigung: 158,29 Euro

- Kontoführung monatlich: 5,97 Euro

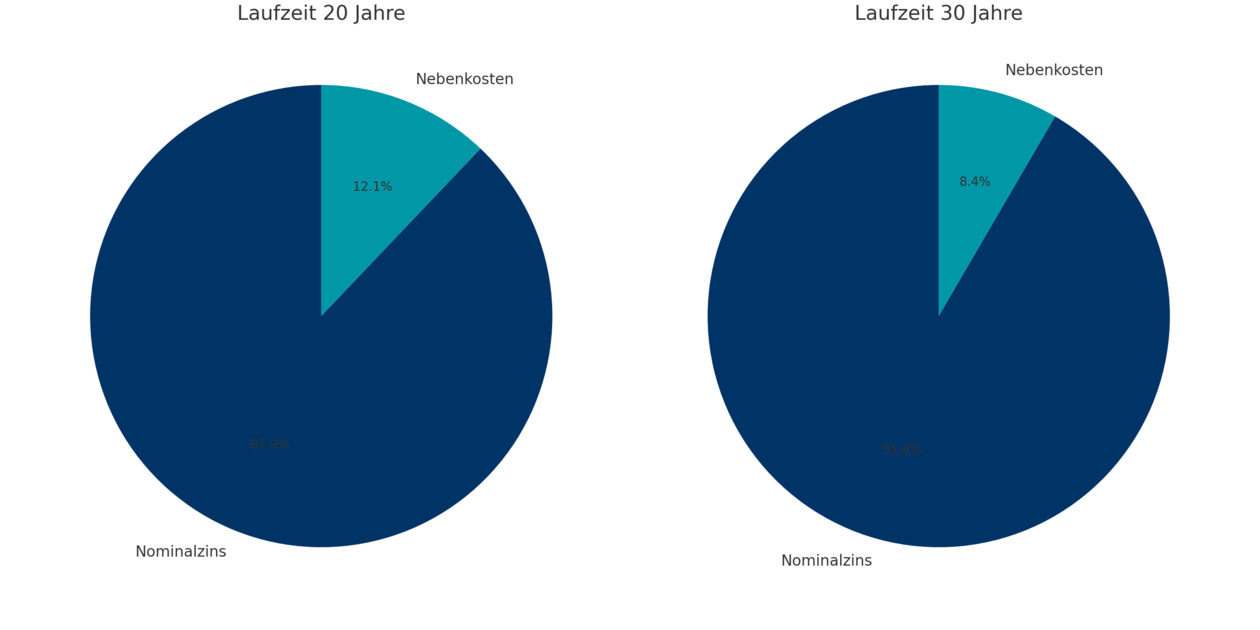

Gemäß der finanzmathematischen Berechnung im Hintergrund beträgt der Effektivzinssatz 3,96 %. Im Falle einer kürzeren Kreditlaufzeit von nur 20 Jahren beträgt der Effektivzinssatz bereits 4,16 %, da sich die einmaligen Nebenkosten auf weniger Jahre verteilen.

Laufzeit 20 Jahre:

Nominalzins: 3,50 PP p.a. (87,9 %)

Nebenkosten: 0,48 PP p.a. (12,1 %)

Laufzeit 30 Jahre:

Nominalzins: 3,50 PP p.a. (91,6 %)

Nebenkosten: 0,32 PP p.a. (8,4 %)

Eine einfachere und häufig verwendete Formel zur groben Abschätzung der effektiven Jahreszinsen wäre:

(Kreditkosten ÷ Nettodarlehensbetrag) × [24 ÷ (Laufzeit in Monaten + 1)] = effektiver Jahreszinssatz

Weitere vertiefende Informationen zu diesem Thema bieten folgende Ratgeber:

„EZB-Leitzins“ sowie „Effektivzinssatz“ und auch jener zur „Bearbeitungsgebühr beim Kredit“.

| Nominalzins | Effektivzins |

| Jährlicher Prozentsatz | Gesamtkosten eines Kredits |

| Fix oder variabel | Wichtig für Vergleich |

| Schlechter vergleichbar | Enthält einmalige und laufende Nebenkosten der Finanzierung |

| Zinsen ohne Nebenkosten der Finanzierung |

Verschiedene Arten des Nominalzinses

Es gibt zwei Arten des Nominalzinses:

Fixer Nominalzinssatz

Das ist der Nominalzinssatz für die Dauer einer Fixzinsbindung. In diesem Zeitraum bleiben die reinen Zinskosten unverändert. Fixzinskredite können in manchen Fällen über die gesamte Kreditlaufzeit fixe Nominalzinsen haben. Diese Art der Kredite werden auch „Volltilger“ genannt. Mehr zum Thema finden Sie im Ratgeber Fixzinsen.

Variabler Nominalzinssatz

Das ist der Nominalzinssatz für variabel verzinste Kredite. Der Zinssatz ist an einen sich ändernden Referenzzinssatz gekoppelt. Der Nominalzinssatz von Krediten wird dann in der Regel alle 3 Monate und in manchen Fällen auch alle 6 oder 12 Monate auf Basis des 3-Monats-Euribor, 6-Monats-Euribor oder 12-Monats-Euribor (z.B. bei Bauspardarlehen) regelmäßig angepasst. Mehr zu diesem Thema finden Sie im Ratgeber variable Zinsen.

Tipp: Sie sind sich nicht sicher, ob Sie beim aktuellen Zinsniveau mit Fixzinsen oder variablen Zinsen finanzieren sollten? Eine Orientierungshilfe und viel Hintergrundinformation bietet Ihnen der Ratgeber „Fixzinsen oder variable Zinsen“.

Was beeinflusst die Höhe des Nominalzinses beim Kredit?

Die Nominalzinsen sind abhängig von diversen volkswirtschaftlichen Rahmenbedingungen und der Geldpolitik der Notenbanken. Nachfolgend finden Sie die wichtigsten Einflussfaktoren, von denen die Höhe der Nominalzinsen abhängt:

Einflussfaktoren:

- Geldpolitische Entscheidungen der Notenbanken: Die Leitzinsen der Notenbanken wie der EZB sind der wesentliche Einflussfaktor für das allgemeine Zinsniveau und damit für Nominalzinsen von Kreditinstituten.

- Inflationsrate: Bei hohen Inflationsraten steigen die Leitzinsen der Notenbanken an. Die Notenbanken orientieren sich bei ihren Zinsentscheidungen an der Abweichung der tatsächlichen Inflation von ihren Inflationszielen.

- Konjunkturzyklen: Ein Konjunkturaufschwung wirkt inflationär und bedeutet für gewöhnlich höhere Zinsen. Hingegen gehen die Zinsen in einer Phase wirtschaftlicher Kontraktion zurück.

- Refinanzierungskosten der Banken: Wenn Banken Kredite vergeben wollen, müssen sie dafür selbst Geld von Dritten leihen und Zinsen zahlen. Die Höhe dieser Refinanzierungskosten beeinflusste anschließend die Nominalzinsen, die die Bank ihren Kunden anbietet.

- Geschäftspolitik der Banken: Kreditinstitute können mit höheren Margen die eigene Rentabilität steigern oder sie nützen vorhandene Spielräume um günstiger anzubieten um z.B. Marktanteile zu gewinnen. Wesentlicher Faktor ist hier auch das aktuelle Marktumfeld und der vorherrschende Wettbewerb zwischen den Kreditinstituten.

Für Sparer: Der Nominalzins beim Tages- und Festgeldkonto

Als Entgelt für das Bereitstellen Ihres Geldes auf Sparkonten nennt Ihnen die Bank ebenfalls einen Nominalzins. Nebenkosten spielen für Sparer kaum eine Rolle. Ihr größter Feind beim Sparen ist hingegen die Inflation.

Was ist der Unterschied zwischen Realzins und Nominalzins?

Die Inflationsrate macht den Unterschied:

- Nominalzins: Ist der absolute Zins, den Sie als Sparer auf Ihre Einlage bekommen.

- Realzinsen: Ist der Zinssatz, der nach Berücksichtigung der Inflationsrate verbleibt. Er misst den realen Gewinn oder Verlust, nachdem die Auswirkungen der Inflation berücksichtigt wurden.

Mehr Infos zu dieser Thematik in den Ratgebern Inflation und Statistik der Inflation. Dort erfahren Sie im Detail, wie sich die schleichende Geldentwertung langfristig auf den realen Wert Ihrer Kreditraten auswirkt. Zudem helfen Ihnen die historischen Daten dabei, zukünftige Zinsentwicklungen für Ihre Finanzierungsplanung besser einzuschätzen.

Nominalzins berechnen

Der Nominalzins wird in Prozent des Nennwertes einer Anleihe oder der Spareinlage angegeben und ist die Ausgangsbasis für die Berechnung des Realzinses, sofern die Inflationsrate bekannt ist. Die Inflationsrate mindert die Kaufkraft der Sparguthaben und wirkt der Nominalverzinsung entgegen. Der Realzinssatz entspricht vereinfacht ausgedrückt dem nominalen Zinssatz abzüglich der Inflationsrate und zeigt somit die Verzinsung eines Vermögenswertes unter Berücksichtigung des zu erwartenden Geldwertverlustes.

Es gibt zwei Arten von Realzinsen. Den Ex-ante-Realzins, dem die aktuelle bzw. zu erwartende Inflationsrate zu Grunde liegt, und den Ex-post-Realzins auf Basis historischer (also bereits eingetretener) Inflationsraten.

Das häufig angewandte Subtraktionsbeispiel nach dem Schema Realzins = Nominalzins minus Inflationsrate ist ungenau. Finanzmathematisch korrekt ist folgende Formel, mit der sich der Realzins (r), verhältnismäßig einfach aus dem Nominalzins (i) und der Inflationsrate (y) berechnen lässt:

r = (i + y) / (1 + y) oder r = ((1 + i) / (1 + y)) - 1

Beispiel: Nominalzins berechnen

Sie erhalten auf einem kostenlosen Sparkonto einer Onlinebank einen jährlichen Zinssatz von 3 %. Sie legen 10.000 Euro ein. Nach einem Jahr beträgt Ihr Guthaben 10.300 Euro, nämlich Einlage plus Nominalzins von 300 Euro bzw. 3 %. Doch die Inflationsrate liegt bei 5 %. Der reale Zins beträgt gemäß oben angeführter Formel:

(0,03 – 0,05) / (1 + 0,05) = -1,90 %

Damit es keine realen Verluste mehr gibt müsste bei 3 % Nominalzins, die Inflationsrate auf ebenfalls 3 % zurückgehen. Anders hingegen wäre die Situation bei einer angenommenen Inflationsrate von nur 2 %. Dann ergäbe sich ein realer Zins von 0,9804 %.

Alle Begriffe im Überblick

- Nominalzins: Ist der Basiszinssatz, exklusive zusätzlicher Kosten, für ein Darlehen oder eine Anlage.

- Sollzins: Ist im Prinzip der Nominalzinssatz. Aber der Begriff bezieht sich nur auf Darlehen.

- Effektivzins: Das sind die Gesamtkosten eines Kredits, einschließlich aller Gebühren und Zinsen.

- Realzins: Nominalzins, bereinigt um die Inflation. Er zeigt die tatsächliche Kaufkraft eines Vermögenswerts.

- fixer Zins: Zins, der über einen bestimmten Absicherungszeitraum oder über die gesamte Laufzeit eines Darlehens, bzw. einer Anlage, gleich hoch bleibt.

- variabler Zins: Zins, der sich mit dem Geldmarkt laufend ändert. Er kann steigen oder fallen.

FAQs zu Nominalzins

Der Nominalzins ist der vereinbarte reine Zins ohne Berücksichtigung weiterer Faktoren wie Kosten oder Inflation.

Bei einem variabel verzinsten Kredit errechnet sich der Nominalzinssatz aus dem im Kreditvertrag genannten Referenzzinssatz (z.B. 3-Monats-Euribor) sowie dem Aufschlag des Kreditinstituts. Bei fix verzinsten Krediten sowie für Spareinlagen wird der Nominalzinssatz durch das Kreditinstitut festgelegt.

Der Nominalzins spiegelt die reinen Zinskosten ohne Nebenkosten wider. Der Effektivzins ergibt sich aus Nominalzins plus Nebenkosten.

Für Sparer bedeutet dies einen jährlichen Zinsertrag in Höhe von 3 % der Spareinlage. Für Kreditnehmer werden damit die reinen Zinskosten in Prozent der Kreditsumme (bei Laufzeitbeginn) bzw. der Restschuld (während der Laufzeit) ohne Nebenkosten beschrieben. Der gesamte Finanzierungsaufwand liegt hier wegen der Nebenkosten über 3 % p.a.

Bei Anleihen entspricht der Nominalzins dem sogenannten „Kupon“, also jenem jährlichen Zinssatz, den der Emittent auf den Nominalwert der Anleihe bezahlt.

Bildquellen: mojo_cp / Adobe Stock, Studio Romantic / Adobe Stock, Srdjan / Adobe Stock

Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Die neuesten Artikel finden Sie hier – immer einen Schritt voraus

Die am häufigsten gelesenen Artikel – Ratgeber für die Immobilienfinanzierung

unabhängig

Ihre Interessen im Blick

transparent

durch den ganzen Prozess

flexibel

damit es einfach passt