Wenn Sie einen Wohnbaukredit suchen, stehen Sie vor der Frage: Welches Zinsmodell ist das Richtige für mich? Sie können zwischen Fixzinsen und variablen Zinsen wählen. Fixe Zinsen bleiben über eine gewisse im Vorfeld festgelegte Kreditlaufzeit gleich, während sich variable Zinsen in der Regel mehrfach ändern. Die Inflationsbekämpfung erfordert derzeit auch im Euroraum höhere Leitzinsen. Die Zinssätze drehten nachhaltig nach oben. Aufgrund der immer noch hohen Inflationsraten im Euroraum und der Zinserhöhungen der EZB in den letzten 18 Monaten könnten Zinssätze für variabel verzinste Finanzierungen von über 5 % noch für einige Monate bestehen bleiben. Welches Zinsmodell ist also am besten, z. B. für meine persönliche Situation und meinen Wohnkredit? Unser Beitrag bietet Ihnen hierzu eine Entscheidungshilfe.

Der Unterschied zwischen fixen und variablen Zinsen

Einen Wohnkredit nimmt man nicht leichtfertig auf, daher ist es das richtige Zinsmodell von großer Bedeutung. Beide Modelle haben ihre Vor- und Nachteile, deshalb wir uns nun die Unterschiede im Detail an. Menschen, denen Sicherheit ein wichtiges Kriterium ist, sollten in jedem Fall eine Fixzinsbindung wählen. Variable Zinsen eignen sich für jene, die eher risikofreudig sind und aktuell auf wieder sinkende Zinsen spekulieren.

Fixe Zinsen bieten den Vorteil von optimaler Planbarkeit. Sie können die monatliche Kreditrate und folglich auch Ihr Haushaltsbudget für einen langen Zeitraum fix kalkulieren. Damit sind auch weniger Vermögenswerte als bei einem Kredit mit variablem Zinssatz nötig. Bei einem Kredit mit Fixzinsbindung sind zudem ohne vertragliche Vereinbarung selten kostenfreie Sondertilgungen von mehr als 10.000 Euro im Kalenderjahr möglich. Banken und Bausparkassen in Österreich verlangen für übersteigende Beträge meist ein Pönale (=Gebühr) von 1 %.

Variable Zinsen und jene am langen Ende (zum Abschlusszeitpunkt) unterliegen im Laufe der Zeit starken Schwankungen. In einem Wirtschaftsabschwung nach einer Reihe vorangegangener Leitzinsanhebungen kann es vorkommen, dass - wie aktuell (Stand 13.03.2024) - variable Kredite infolge einer flachen bis inversen Zinskurve sogar deutlich teurer sind als Fixzinsbindungen. Die derzeitige Attraktivität von Fixzinsen dürfte noch etwas andauern, da zumindest kurzfristig auch keine Impulse für Leitzinssenkungen aus den USA zu erwarten sind. Die US-Inflation im Februar 2024 bleibt hartnäckig und legt für viele unerwartet auf 3,2 % wieder zu (Januar 2024 noch 3,1 %).

Hingegen in Zeiten mit niedrigeren Leitzinsen, die tendenziell auf lange Sicht ansteigen sollten, herrscht eine steilere Zinskurve. Das bedeutet, für die die Fixierung langer Laufzeiten bezahlen Sie mehr als für kürzere. In diesem Falle wären variabel verzinste Kredite günstiger und - je nach persönlicher Risikoneigung und Markteinschätzung - durchaus auch attraktiver. Letzteres ist eigentlich der "Normalfall". Eine variable Verzinsung sollte man nur wählen, wenn genügend freie Vermögensteile (mindestens 1/3 der aufgenommenen Kreditsumme) zur Verfügung stehen, um damit bei Bedarfs mehrere Sondertilgungen tätigen zu können. Zudem sollte man mit Sollzinssätzen von 7 % oder mehr in Zukunft rechnen, eine positive Einkommensentwicklung oder weitere monatliche frei verfügbare Mittel ist daher Voraussetzung für variable Zinsen.

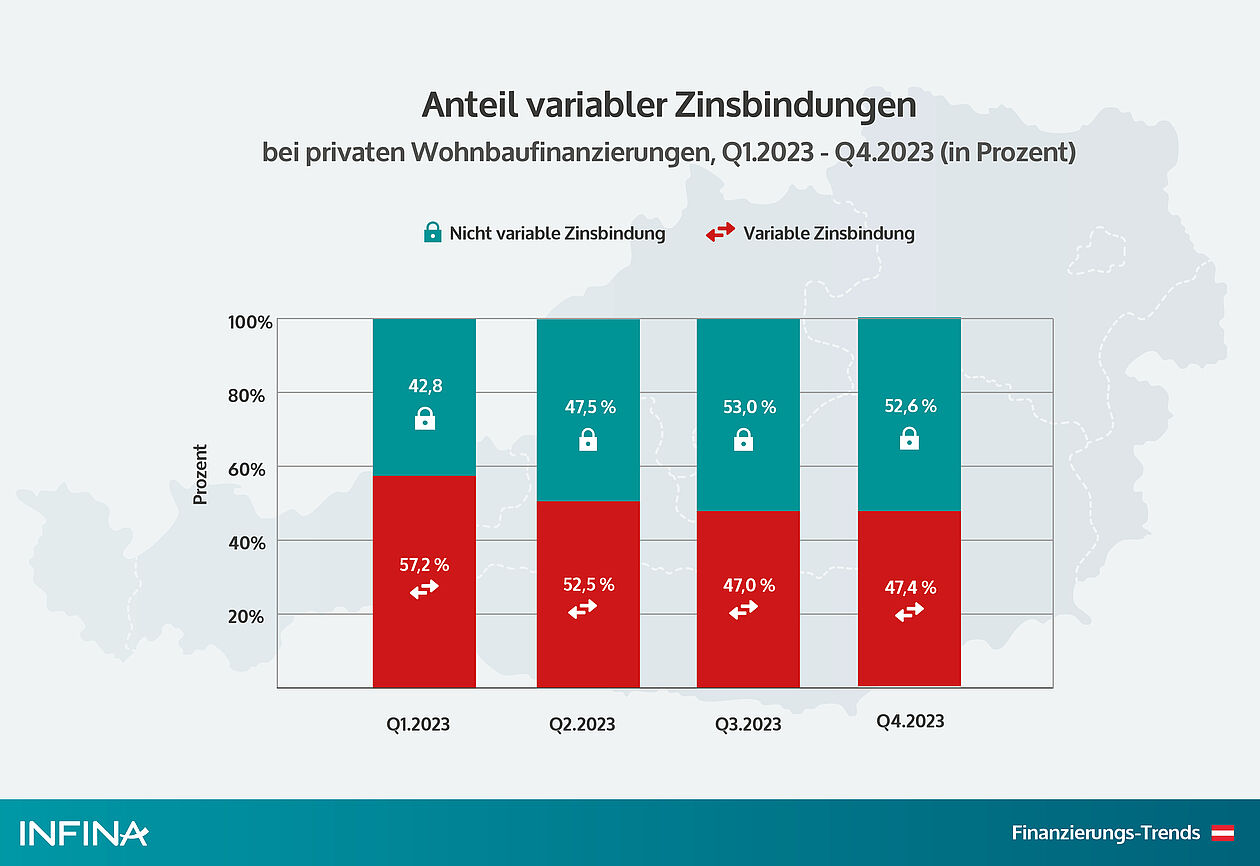

Fixe und variable Zinsen: die Entwicklung der letzten Jahre (2021, 2022, 2023)

Österreichische Kreditnehmer profitierten lange Zeit von dem niedrigen Zinsniveau. Der EUR-Swap-Satz 15 Jahre stieg dann aber von Ende 2021 bis 31. Dezember 2023 von 0,49 auf 2,54 % und befindet sich damit wieder auf einem ganz anderen Niveau. Bis Oktober 2022 stieg die Inflationsrate im Euroraum auf ein Hoch von 10,6 % ehe bis Dezember 2023 ein Rückgang auf 2,9 % erfolgte, während die Jahresdurchschnitte 2021, 2022 und 2023 bei jeweils 2,6; 8,4 bzw. 5,0 % lagen. Weltweit waren infolge von Covid-19-Abriegelungsmaßnahmen sowie dem Krieg in der Ukraine Lieferketten unterbrochen und die Versorgung mit Erdgas war und ist mit einigen Fragezeichen versehen. Vor allem die Energie- und Düngemittelpreise, aber auch diverse Agrargüter haben sich deutlich verteuert. Notenbanken mussten zur Inflationsbekämpfung Geld verknappen und durch Zinsanhebungen verteuern. Die Niedrigzinsphase ist durch den kriegsbedingten Inflationsschub beendet worden.

Bevor Sie sich folgende Grafik genauer ansehen, sollten Sie wissen, dass die Basis für variable Zinsen der 3-Monats-Euribor (oder 12-Monats-Euribor bei Bausparkassen in Österreich) ist. Für fixe Zinsen wird der Swap-Satz als Referenzzinssatz verwendet.

Fixzinsen oder variabel – Vor- und Nachteile: Was ist 2024 besser bei Krediten?

Wirtschaftszyklen bestimmen das Auf und Ab der Zinsen. Die kurzfristigen Zinsen hängen dabei von den Entscheidungen der Europäischen Zentralbank ab, deren Stabilitätsziel bei einer Inflationsrate von 2 % liegt. Ist die Konjunktur stark und herrscht am Arbeitsmarkt Vollbeschäftigung, dann erhöht die EZB die Leitzinsen, um einer überschießenden Inflation entgegenzuwirken. Hingegen im Falle niedriger Wachstumsraten bei minimalen Preisanstiegen oder gar rückläufigen Verbraucherpreisen senkt die EZB ihre Leitzinsen und ergreift notfalls noch Sondermaßnahmen wie Anleihenkäufe.

Die langfristigen Zinsen hingegen sind das Ergebnis zukünftiger Konjunktur-, Inflations- und Zinserwartungen. Aber sie bestimmen den Preis langjähriger Fixzinsbindungen. Je höher die Zinsen für 15- bis 30-jährige Zinsabsicherungen gegenüber variabel verzinsten Krediten auf Basis kurzfristiger Geldmarktzinsen sind, desto niedriger ist deren relative Attraktivität und umgekehrt. Doch auch das absolute Zinsniveau im historischen Vergleich spielt eine Rolle. Retrospektive gesehen hätte es sich im Negativzinsjahr 2021 – trotz steilerer Zinskurven – gelohnt, langjährige Fixzinsbindungen einzugehen.

Aktuell herrscht eine Sondersituation: Der Markt erwartete bislang infolge rückläufiger Inflationsraten in den kommenden Jahren wieder sinkende Zinsen, während die Fed und EZB zur Bekämpfung noch hoher Kerninflationsraten bis Juli bzw. September 2023 ihre Leitzinsen anhoben, was die kurzfristigen Zinsen hochhält. Im Oktober und Dezember 2023 sowie Januar und März 2024 legte dann auch die EZB vier Zinspausen ein. Daraus resultiert die Marktanomalie einer inversen Zinskurve. Variable Kredite sind derzeit (Stand 13.03.2024) um über einen Prozentpunkt teurer als beispielsweise 20- bis 30-jährige Fixzinsbindungen. Normalerweise kostet Zinsabsicherung Geld und aktuell gibt der Markt für Zinssicherheit noch eine „Prämie“ her, was relativ betrachtet eine günstige Umschuldungschance von variabel verzinsten in fix verzinste Wohnbaukredite darstellt, denn die nächste Normalisierung der Zinskurve kommt bestimmt.

Sie müssen sich also entscheiden, was Ihnen wichtiger ist: Sicherheit, die langfristig kosten kann oder variable Zinsen, die Chancen auf wieder niedrigere Zinsen mit sich bringen. Im aktuellen Umfeld sind Zinsaufschläge für fix verzinste Immobilienkredite nicht gegeben, was für eine Fixzinsbindung spricht. Im Gegenteil: Diese sind aktuell sogar günstiger (Stand 13.03.2024). Wer langfristig risikofreudig ist, kann variabel verzinste Kredite durchaus riskieren, sofern gewisse Reserven vorhanden sind. Aber letztendlich ist es Ihre Entscheidung und diese hängt neben Ihrer persönlichen Risikoneigung, auch noch von Bonität, freien Vermögenswerten sowie der Kreditsumme und Kreditlaufzeit ab. Welches Modell also, das richtige für Sie ist, kann Ihnen schlussendlich nur ein Experte sagen.

Eine Entscheidungshilfe gibt der Kreditrechner von Infina. Er zeigt Ihnen anhand konkreter Beispiele in genauen Zahlen die Kostenunterschiede bei variabler und fixer Verzinsung.

Sie wissen nicht, welches Zinsmodell das Richtige für Sie ist? Wir beraten Sie gerne!

Kontaktieren Sie uns

Bildquelle:microstock3D/ Shutterstock.com, G-Stock Studio/ Shutterstock.com

Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.