Wie werden sich die Zinsen 2026 sowie in den Folgejahren entwickeln? Der Ausbruch des Iran Kriegs am 28. Februar 2026 beendete spätestens die bisherige Zinssenkungsreihe der EZB und Kredite werden wieder tendenziell teurer. Werden weitere gesetzliche Änderungen Einfluss auf aktuelle und zukünftige Wohnbaukredite haben? Grundsätzlich können Zinsen über kurz oder lang sehr stark schwanken, und in den nächsten 2-3 Jahren sind unterschiedlichste Szenarien denkbar. Unsere Experten liefern Ihnen regelmäßig Informationen zur Entwicklung der Zinsmärkte sowie eine interessante Prognose zur weiteren möglichen Zinsentwicklung.

Zinsen werden von Banken für die Bereitstellung eines Kredites/Darlehens als Entgelt verlangt. Gut zu wissen: Verbraucher sind bei Zinsanpassungen durch den Kreditgeber besser geschützt als Unternehmer.

Es gibt zahlreiche Arten von Zinsen und alle haben ihre eigene Berechnungsgrundlage. Einige sind so simpel, dass ein Taschenrechner ausreicht, andere hingegen sind viel komplexer. Für diese Fälle gibt es zum Beispiel diverse Zinsrechner im Internet. Man kann zwischen Kredit-, Bausparvertrag- und Sparbuchzinsen unterscheiden:

Tipp: Informieren Sie sich in unserem Ratgeber, wie Sie Ihre individuelle Situation berechnen können:

Wenn Sie einen Kredit in Österreich aufnehmen, müssen Sie eine Gegenleistung erbringen. Diese wird im Kreditvertrag meist in Form eines Kreditzinses vereinbart. Kreditzinsen zahlen Sie somit als Gegenleistung für das geborgte Geld, das Sie vom Kreditgeber erhalten.

Bausparvertragszinsen

Im Gegenzug zu den Kreditzinsen erhalten Sie bei Abschluss eines Bausparvertrages die sogenannten Bausparvertragszinsen. Dabei leihen Sie einer der Bausparkassen in Österreich Geld und bekommen im Gegenzug Guthabenzinsen retour.

Sparbuchzinsen

Ähnlich wie bei den Bausparzinsen erhalten Sie bei Eröffnung eines Sparbuches Zinsen von der Bank. Hier leihen Sie der Bank Geld und bekommen dafür Zinsen.

Der EURIBOR-Zinssatz und seine Zinsentwicklung

Im Kreditbereich spricht man häufig von EURIBOR-Zinssätzen. Der EURIBOR ist ein kurzfristiger Geldmarktzins und ein Indikator, zu dem sich die Geldhäuser refinanzieren und in weiterer Folge Kreditmittel an den Endkunden oder Firmenkunden vergeben.

Unter Refinanzierung versteht man die Geldbeschaffung der Banken in Österreich, damit sie Kredite vergeben können. Es gibt unterschiedliche Quellen, bei denen sich Banken refinanzieren können. Häufig leihen sich Banken Geld von den Notenbanken wie der Europäischen Zentralbank (EZB). Kreditinstitute können sich aber auch über andere Geschäftsbanken oder Sparer refinanzieren.

Bausparkassen refinanzieren sich häufig durch Kundeneinlagen in Form von Bausparverträgen. Aber ganz gleich, woher die Refinanzierung kommt, die Kreditinstitute zahlen dafür ebenso einen Zins und haben somit dementsprechende Zinskosten. Bei der weiteren Kreditvergabe an Kunden verrechnen die Banken dann zusätzlich zu den Zinskosten einen Aufschlag (Marge). Dieser Aufschlag verbleibt bei der Bank und ist die sogenannte Zinsspanne.

Die Zinsentwicklung in Österreich seit 2023

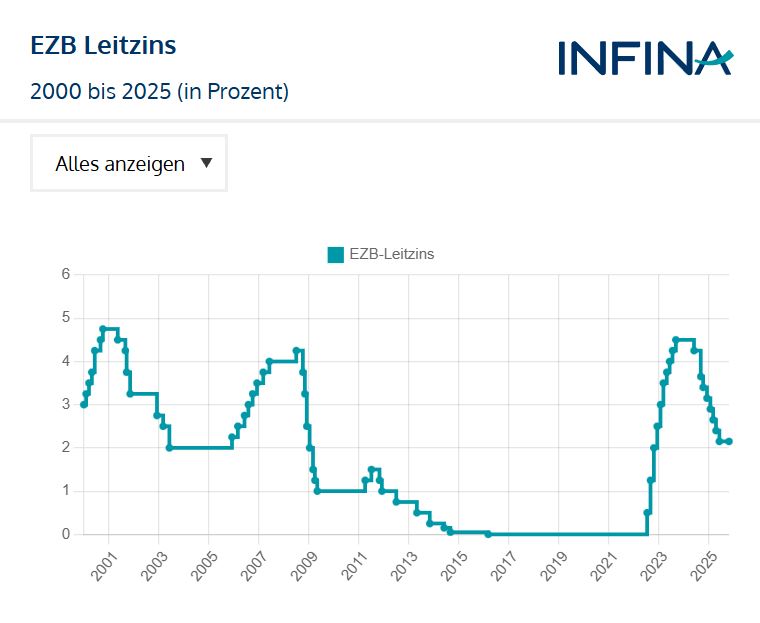

Die Zinssituation war über viele Jahre durch äußerst niedrige Zinsen gekennzeichnet. Lange Zeit wogen sich Kreditnehmer und Immobilienbesitzer durch Null- und Negativzinsen in Europa, Japan und den USA in Sicherheit. Ab dem Jahr 2015 gab es sogar Zinsanomalien in Form von sogenannten Negativzinsen, die 2019 die langfristigen Zinsen am Markt für Zinstauschgeschäfte (EUR-Swapsätze) erreichten, ehe es 2022 damit vorbei war. Lieferkettenunterbrechungen durch Pandemie-Maßnahmen und ab 24. Februar 2022 durch den Ukrainekrieg führten zu Engpässen in der Energieversorgung und Warenknappheit, was in der Folge massive Anstiege der Inflationsraten zur Folge hatte.

Mit einer gewissen Verzögerung hatte die EZB ab Juli 2022 ihren für das Kreditgeschäft wichtigsten Leitzins mehrfach von 0,00 auf 4,50 % angehoben. Von September 2023 bis Juli 2024 bestand dann ein Zinsplateau von 4,50 % im Hauptrefinanzierungssatz ehe bis 11. Juni 2025 acht Leitzinssenkungen und eine Zinsabstandsanpassung erfolgen. Mittlerweile (Stand: 06.05.2026) liegen Hauptrefinanzierungssatz und Zinssatz für die Einlagefazilität bei je 2,15 bzw. 2,00 %. Der 3-Monats-Euribor verzeichnete im Juli 2025 ein Zwischentief von rund 1,94 % ehe bis 30. April 2026 wieder ein Anstieg auf knapp 2,20 % erfolgte. Offensichtlich preist der 3-Monats-Euribor die nächste Leitzinsanhebung ein. Im Zuge einer zwischenzeitlich steileren Zinskurve, die sich aktuell wieder tendenziell verflacht, stieg der für 20-jährige Fixzinsbindungen relevante 20-Jahres-EUR-Swapsatz bis Ende April 2026 auf 3,24 %.

Neben den Leitzinssätzen spielt die aktuelle Situation der einzelnen Bank eine Rolle. Müssen Banken sich aufgrund von Bonitätsverschlechterungen teurer refinanzieren, dann werden Sie versuchen, die höheren Kosten über die Konditionen beim Neuabschluss auf Kunden abzuwälzen. Auch könnten Banken zwischen Kreditnehmern mit besseren und schwächeren Bonitäten unterscheiden und den schwächeren bei Neuabschluss deutlich höhere Zinsen verrechnen.

In Österreich bestanden seit 1. August 2022 zudem folgende Restriktionen bei der Vergabe von Immobilienkrediten an Endverbraucher:

Monatliche Kreditrate durfte maximal 40 % des verfügbaren Nettohaushaltseinkommens ausmachen.

Maximale Kreditlaufzeit von 35 Jahren.

Insgesamt durften bei einem Kreditinstitut maximal 20 % aller Kredite eine der Obergrenzen überschreiten.

Die Folgen: Ein Anpassungsprozess, der mit höheren Ablehnungsquoten von Wohnbaukrediten verbunden war. Finanzierungsfälle, die vor dem 1. August 2022 noch genehmigt worden wären, wurden danach in vielen Fällen abgelehnt. Die Restriktionen der KIM-V sind jedoch zum 30.06.2025 ausgelaufen und nicht verlängert. Die Finanzmarktaufsicht (FMA) hat die Kreditwirtschaft in diesem Zusammenhang aber ausdrücklich zur Einhaltung disziplinierter Vergabestandards ermahnt – nicht zuletzt im Interesse der finanziellen Stabilität. Vor diesem Hintergrund ist davon auszugehen, dass viele Institute auch künftig an den Kriterien der KIM-Verordnung festhalten oder diese zumindest als interne Orientierung im Rahmen ihrer Kreditvergaberichtlinien beibehalten werden.

Tipp: Lesen Sie mehr in unserem Ratgeber zum Thema aktueller Zinssätze

Die jüngsten Zinssenkungen von EZB und Fed liegen bereits weit zurück: im Juni bzw. Dezember 2025. Nach acht EZB-Zinsschritten um jeweils 0,25 Prozentpunkte liegen Einlagenzins und Hauptrefinanzierungssatz bei 2,00 bzw. 2,15 % (Stand: 06.05.2026), wobei auch geringere Abstände zwischen den Leitzinssätzen wirkten. Bereits im Jänner und Februar 2026 rechneten die Marktteilnehmer kaum noch mit einer Leitzinssenkung der EZB. Seit dem 28. Februar 2026 herrschen weltweit völlig neue Rahmenbedingungen.

Der Krieg der USA und Israels gegen den Iran dauert wider Erwarten länger. Deshalb hoben die EZB-Volkswirte im März ihre Inflationsprognose für 2026 im Basisszenario von 1,9 auf 2,6 % an; im nächstkritischen Szenario rechnen sie mit 3,5 %. Tatsächlich folgte von Februar auf März 2026 im Euroraum bereits ein Inflationsanstieg von 1,9 auf 2,6 %. Laut Schnellschätzung von Eurostat führte der starke Anstieg der Energiekomponente im HVPI im April voraussichtlich zu einer Teuerung von bereits 3,0 %.

Für 2026 werden im Euroraum bis Jahresende mehrere Leitzinsanhebungen erwartet, da die EZB Zweitrundeneffekte und eine Lohn-Preis-Spirale verhindern will. Je länger Inflationsrate und Energiepreise erhöht bleiben, desto eher geben Unternehmen höhere Energiekosten an Handel und Konsumenten weiter. Steigende Lebenshaltungskosten erhöhen wiederum den Lohndruck.

Marktkonsens bezüglich steigender Leitzinsen

Der 3-Monats-Euribor preist mit seinen jüngsten Anstiegen bereits eine erste Leitzinsanhebung der EZB noch vor der Sommerpause 2026 ein. Seit Anfang Mai mehren sich im EZB-Rat Hinweise auf eine Leitzinserhöhung im Juni. Bundesbank Präsident Joachim Nagel erklärte, ein unverändert ungünstiger Inflationsausblick in den Juni Projektionen würde eine Zinserhöhung stützen. Der slowakische Notenbankchef Peter Kazimir nannte eine Straffung im Juni „nahezu unvermeidlich“. Frankreichs Notenbankchef François Villeroy de Galhau verlangt dagegen eine „kritische Masse an Daten“, EZB-Vizepräsident Luis de Guindos betonte den datenabhängigen Ansatz von Sitzung zu Sitzung.

Wirft man einen Blick auf die Forward Rates im 3-Monats-Euribor, dann preisen diese bis Dezember 2026 oder spätestens bis zum ersten Quartal 2027 bis zu 3 Leitzinsanhebungen von derzeit 2,00 % auf 2,75 % im Einlagenzins der EZB ein. In den kommenden zwei bis drei Jahren sind infolge eines Wirtschaftsabschwungs wieder sinkende Leitzinsen möglich. Wie hoch der Peak tatsächlich ausfällt, hängt von derzeit kaum prognostizierbaren geopolitischen Faktoren ab. Doch bis Ende Dezember 2026 sind unter Annahme von durchschnittlichen Margen von 1,10 bis 1,20 Prozentpunkten auf den 3-Monats-Euribor variable Kreditzinsen von 3,85 bis 3,95 % nominal durchaus denkbar. Für Extremszenarien sind sogar Werte von deutlich über 4,0 % nicht ausgeschlossen.

Fakt ist, in einer dynamischen Zinslandschaft bietet nur eine Fixzinsbindung im Bereich Wohnbaufinanzierung Sicherheit. Sofern Sie heute eine bestehende Immobilienfinanzierung mit variabler Verzinsung haben, können Sie mit dem Kredit Entlastungsrechner die Höhe Ihrer zukünftigen monatlichen Rate simulieren, wenn die Leitzinsen weiter steigen.

Kredit Entlastungsrechner

Die Zinsen für Ihre variable Finanzierung sind deutlich gestiegen und Sie haben zunehmend Probleme sich Ihre Kreditrate noch zu leisten? Mit dem Kredit Entlastungsrechner von Infina können Sie sich anzeigen lassen, wie hoch Ihre monatliche Rate konkret bei weiteren Anstiegen des Leitzinses sein wird.

Weiterhin können Sie sehen, welchen Betrag Sie monatlich weniger bezahlen, wenn Sie auf eine neue maximale Laufzeit von 35 Jahren bei gleichzeitiger Absicherung mit einem Fixzinssatz auf 20 Jahre umstellen. Unsere Wohnbau-Finanz-Experten beraten Sie diesbezüglich gerne und helfen Ihnen, Ihre monatliche Kreditrate zu reduzieren.

Bei Immobilienfinanzierungen muss man zwischen kurzfristigen und langfristigen Zinsen unterscheiden: Bei einem langfristigen Zinssatz handelt es sich um einen Zinssatz, der über einen längeren Zeitraum (5-30 Jahre) gilt. Kurzfristige Zinssätze beziehen sich meist auf eine Laufzeit von bis zu 12 Monaten. Damit verbundene Finanzierungen gelten daher als variable Kredite und werden laufend angepasst.

Sowohl die langfristigen Kapitalmarktzinssätze (15 bis 30 Jahre) als auch die kurzfristigen Geldmarktzinssätze erreichten im Herbst 2023 ihre Hochs und entwickelten sich anschließend zunächst rückläufig. Die Geld- und Kapitalmarktzinsen sind zwischenzeitlich jedoch wieder angestiegen. Während sich die Geldmarktzinsen stärker an den Leitzinsen der EZB, derzeit primär am Einlagenzins, orientieren, spielen am langen Ende folgende Faktoren eine Rolle: Zins- und Inflationserwartungen, Entwicklung der Bonität von Banken und Staaten, aktuelle Inflationsdaten und Konjunkturdaten sowie die Ausgänge von Staatsanleihen-Auktionen. Diese Faktoren trieben seit Anfang 2022 in den USA und Europa die langfristigen Zinssätze nach oben.

Im Jahr 2026 sind Wohnbaukreditzinsen gegenüber der jüngsten „Hochzinsphase“ wieder etwas günstiger. Laut Infina Kredit Index (IKI) sind variable Kreditzinsen seit Oktober 2025 jedoch marginal gestiegen, während sich 20-jährige Fixzinsbindungen von Anfang Jänner 2025 bis Anfang April 2026 von 3,528 auf 3,964 % verteuerten. Zugleich kam es heuer bis 5. Mai 2026 zu einer stellenweisen Verflachung der Zinskurve, da kurz- bis mittelfristige Zinssätze stärker stiegen als jene am langen Ende. Per 30. April 2026 lag der 3-Monats-Euribor mit 2,199 % um 17 Basispunkte (BP) über dem Stand vom 2. Jänner 2026. Im selben Zeitraum stieg der 5-Jahres-EUR-Swapsatz um 28,8 BP auf 2,878 %, während der 20-Jahres-EUR-Swapsatz um 3 BP auf 3,24 % und der 30-Jahres-EUR-Swapsatz um 13 BP auf 3,149 % rückläufig waren. Damit preist das lange Ende bereits den nächsten Abschwung ein.

Fixzinskredite waren über viele Jahre die erste Wahl. Die jüngsten Entwicklungen verlangen jedoch einen differenzierteren Umgang mit der Zinskurve. Eine Kombination aus mittlerer Zinsbindungsdauer und langer Bindung von 20 bis 30 Jahren kann Sicherheit mit Flexibilität verbinden. Unabhängig davon sollte jeder Finanzierungsfall gemeinsam mit Wohnbau-Finanz-Experten individuell geprüft werden.

Info:

Variable Finanzierungen an Verbrauchern müssen an einen Indikator gebunden sein, der von der Bank im Kreditvertrag zu vereinbaren ist. Gegen negative Marktentwicklungen, z. B. einen kräftigen Anstieg des Zinsindikators, kann sich ein Kreditnehmer jedoch nur durch Abschluss einer Zinsabsicherung schützen, wie zum Beispiel mit einer Fixzinsvereinbarung. Der Kreditzins wird dann auf eine Laufzeit von 5-30 Jahren fixiert.

Weitere Zinsentwicklung und Prognosen sind für die richtige Wohnbaufinanzierung wichtig.

Zinsen berechnen: Das sollten Sie wissen

Möchten Sie Ihre Zinsen selbst berechnen, kann dies unter Umständen ein schwieriges Verfahren werden: Viele Daten, die für die Berechnung nötig sind, stehen Privatpersonen vor dem ersten Gespräch mit der Bank nämlich gar nicht zur Verfügung.

Gut, dass es unseren Infina Zinsrechner gibt. Berechnen Sie kostenlos Ihre Zinsen und ersparen Sie sich damit unnötiges Kopfzerbrechen:

Die Zinsentwicklung in Europa

Historischer Hintergrund: Die von den Notenbanken bekämpfte zuletzt noch erhöhte Inflation ist nicht aus einer starken Konjunktur, sondern aus Angebotsverknappung durch zwei externe Schockereignisse, nämlich der Corona-Pandemie und seit 24. Februar 2022 dem Ukraine-Krieg, entstanden. In der Hoffnung auf eine baldige Normalisierung der Lage, hatten die Fed und EZB mit konkreten Zinsschritten lange zugewartet. Von Januar bis Juni 2022 stieg die Inflationsrate des Euroraums von 5,1 auf 8,6 %, ehe die EZB am 21. Juli 2022 ihre erste Leitzinsanhebung um 0,5 Prozentpunkte beschloss. Sie erhöhte in insgesamt zehn Schritten ihren Hauptrefinanzierungssatz von 0,00 auf 4,50 %, bevor am 06. Juni, 12. September, 17. Oktober, 12. Dezember 2024 sowie 30. Januar, 12. März, 23. April und 11. Juni 2025 wieder eine Absenkung auf 2,40 % erfolgte. Von Jahresanfang 2022 bis Ende April 2026 entwickelt sich der 3-Monats-Euribor von minus 0,57 % auf rund 2,20 %, was in Österreich variabel verzinste Kredite erheblich verteuerte.

Marktanomalie beendet: Seit Mitte des Jahres 2022 bestand im Euroraum eine flache bzw. überwiegend inverse Zinskurve. Vereinfacht erklärt ist die Zinskurve in diesem Fall „auf den Kopf gestellt“, und langfristige Zinsen sind günstiger als kurzfristige. Bei einer inversen Zinskurve handelt es sich um eine temporär vorhandene Marktanomalie, und um ein Signal für eine schwache wirtschaftliche Entwicklung oder Rezession. Wie auch die kurzfristigen Geldmarktzinsen sind die langfristigen Kapitalmarktzinsen (Swapsätze) im Jahr 2024 gesunken, wenn auch weniger stark. Der 20-jährige EUR-Swapsatz lag zu Beginn des Jahres 2024 bei 2,5 % und Ende Dezember bei rund 2,4 %. Absolut gesehen, liegen die langfristigen Swapsätze aber weiterhin nur etwa 20 bis über 100 Basispunkte über der Höhe der Geldmarktzinssätze, sodass der Zinssatz für eine langfristige Fixzinsbindung noch einigermaßen günstig zu bekommen ist. Die Zinskurve verläuft zwischen variablen Zinssätzen und 5-jähriger Fixzinsbindung im Neugeschäft mittlerweile invers, bevor diese dann bis zu 20-jährigen Fixzinsbindungen ansteigt (Stand 30.04.2026). Allerdings sinkt der Abstand zur 30-jährigen Fixzinsbindung erneut.

Langfristige Zinsprognose: Was kann passieren?

Prognose der Zinsentwicklung bis 2027

Die USA sind vom Irankrieg weniger stark betroffen, da sie über eine vergleichsweise günstige und ausreichende Energieversorgung verfügen. Von 2016 bis 2025 stieg die durchschnittliche Ölproduktion von 8,9 Millionen auf 13,6 Millionen Barrel pro Tag. Mittlerweile sind die USA Netto-Gesamtexporteur von Erdöl. Zusätzlich dürfte der AI-Boom die Produktivität der US-Industrie stützen. Im ersten Quartal beschleunigte sich das annualisierte Quartalswachstum von 0,5 auf 2,0 %. Laut S&P Global zeigte der Einkaufsmanagerindex für die US-Produktionswirtschaft im April 2026 die stärkste wirtschaftliche Expansion seit Mai 2022.

Auch die Einkaufsmanagerindex-Daten der europäischen Industrie signalisierten kurzfristig Stärke. In Krisensituationen ist dies jedoch häufig auf den Aufbau von „Sicherheitslagern“ zurückzuführen. Während sich die Stimmung in US-Betrieben zuletzt verbesserte, trübte sich der Ausblick in der europäischen Industrie wieder ein. Die Geschäftsaussichten binnen Jahresfrist schwächten sich im April gegenüber dem 4-Jahres-Hoch im Februar deutlich ab und fielen auf den niedrigsten Stand seit November 2024 (Quelle: S&P Global). Auch die vorläufigen BIP-Daten von Eurostat zeigen eine Abkühlung. Im ersten Quartal 2026 sank das jährliche BIP-Wachstum gegenüber dem vierten Quartal 2025 von 1,3 auf 0,8 %.

Die Unsicherheiten rund um den Irankrieg und die Blockade des wichtigen Seehandelswegs der Straße von Hormus machen längere Prognosen derzeit kaum möglich. Zwar wirken hohe Rüstungsausgaben weiterhin stützend, unter anderem infolge der vorgesehenen Aufstockung der Verteidigungsetats der NATO-Länder auf 5 % des BIP bis zum Jahr 2035. Auch Infrastrukturausgaben bleiben ein stabilisierender Faktor. Unberechenbare Kriegsszenarien können jedoch jederzeit zu neuen Verwerfungen führen.

Unabhängig davon steht die EZB vor einem Zielkonflikt. Sie sieht abwärtsgerichtete Konjunkturrisiken, verfolgt zugleich aber ihr Stabilitätsziel einer nachhaltig bei 2 % liegenden Inflationsrate. Bei bereits abkühlender Konjunktur liegt die voraussichtliche Inflationsrate des Euroraums im April dennoch bei 3 %.

Wahrscheinliche Szenarien zur Zinsentwicklung bis Ende Dezember 2027

Basis-Szenario: Ein „klassischer“ Konjunkturzyklus, bei dem der Irankrieg „nur“ eine zwischenzeitliche Unterbrechung ist

Die Erwartung für die mögliche Wirtschaftsentwicklung spiegelt sich gut in den Zinsfutures-Märkten und den daraus abgeleiteten Forward-Kurven wider. Jedenfalls auf 12-Monats-Sicht sieht es nach Inflationsbekämpfung aus und verfestigt sich durch Zweitrundeneffekte die Inflationsrate auf einem Niveau um die 3 %, dann könnte ein EZB-Einlagezins von 2,75 % für mehrere Monate oder sogar mehr als ein Jahr ein mögliches Szenario sein.

Die Forward-Kurve im 3-Monats-Euribor signalisiert mittlerweile, dass wir kurz vor einer ersten Leitzinserhöhung stehen und diese sollte bereits vor der Sommerpause stattfinden. Bis Juli 2026 preisen die Futuresmärkte bereits einen 3-Monats-Euribor von 2,45 % ein und bis Dezember 2026 sollte sogar ein Anstieg auf 2,69 % erfolgen. Der Peak von 2,73 % wird am 5. Mai für März 2027 mit 2,73 % erwartet, ehe bis Ende 2027 ein Rückgang auf 2,64 % erfolgen sollte (Stand: 05.05.2026). Im Falle eines starken Abschwungs kann es im Vorlauf des Jahres 2027 wieder Leitzinssenkungen geben, weshalb diese Prognosen mit hohen Unsicherheiten behaftet sind.

Fazit: Die zuvor genannte Einschätzung eines Einlagenzinses von bis zu 2,75 % innerhalb der kommenden 12 Monate erscheint unter Forward-Rate-Aspekten plausibel.

Alternative Szenarien

Prognosen basieren immer auf aktuellen Trends, doch unvorhersehbare Ereignisse wie 9/11, eine Pandemie, der Ukraine-Krieg oder ein länger anhaltender Irankrieg können Wirtschaft und Zinsen erheblich beeinflussen. Nach Einschätzung der EZB haben zuletzt sowohl die Aufwärtsrisiken für die Inflation als auch die Abwärtsrisiken für das Wachstum zugenommen. Deshalb bleibt der geldpolitische Pfad datenabhängig. Ein Szenario mit Leitzinsen von über 3 % wäre vor allem dann denkbar, wenn sich der Ölpreisschock verfestigt, Unternehmen höhere Kosten weitergeben und Zweitrundeneffekte bei Löhnen und Inflationserwartungen entstehen.

Umgekehrt ist auch eine frühere Wende auf niedrigerem Niveau möglich. Sollte der Irankrieg rasch enden, der Ölpreis deutlich nachgeben und die europäische Wirtschaft in einen schärferen Abschwung übergehen, könnte die EZB einen Zinshöhepunkt bereits bei etwa 2,25 % bis 2,50 % (Einlagenzins) erreichen. In diesem Fall würden Rezessionsrisiken, schwächere Kreditnachfrage und sinkender Preisdruck wieder stärker in den Vordergrund rücken. Die aktuellen Projektionen von Analysten sehen die Inflation nach dem Jahr 2026 wieder nahe am 2-%-Ziel, was bei nachlassendem Schockdruck Spielraum für spätere Senkungen eröffnen würde.

EZB-Prognose zur Zinsentwicklung

EZB-Präsidentin, Christine Lagarde, wird in jeder Pressekonferenz nach einer EZB-Ratssitzung über ihre Einschätzung der zukünftigen Zinsentwicklung gefragt. Ihre Standardantwort lautete mehrfach:

„Wir sind entschlossen, für eine nachhaltige Stabilisierung der Inflation bei unserem mittelfristigen Zielwert von 2 % zu sorgen. Die Festlegung des angemessenen geldpolitischen Kurses wird von der Datenlage abhängen und von Sitzung zu Sitzung erfolgen. So werden unsere Zinsbeschlüsse auf unserer Beurteilung der Inflationsaussichten vor dem Hintergrund aktueller Wirtschafts- und Finanzdaten, der Dynamik der zugrunde liegenden Inflation sowie der Stärke der geldpolitischen Transmission basieren. Wir legen uns nicht im Voraus auf einen bestimmten Zinspfad fest“.

Conclusio: Konkrete Zinsprognosen der EZB existieren nicht. Prognosen zur weiteren Leitzinsentwicklung werden nur von unabhängigen Analysten erstellt. Was es allerdings gibt und intuitiv auch ein mögliches Zinsszenario vermittelt, sind regelmäßige Inflations- und Wachstumsprognosen, die in diesem Ratgeber auch verarbeitet wurden.

Die Europäische Zentralbank ist für die langfristige Zinsentwicklung im EU-Raum verantwortlich.

Die Zinsentwicklung in den nächsten 20 Jahren

Es können keine Prognosen über Zinsentwicklungen der nächsten 10 bis 20 Jahre aufgestellt werden. Die Kapitalmärkte sind viel zu dynamisch. Schon kleinere Krisen können Prognosen über Nacht komplett widerlegen. In den letzten 50 Jahren hat es im Schnitt alle 7-8 Jahre eine merkliche Krisensituation an den Weltfinanzmärkten gegeben. Die letzten Wirtschaftskrisen waren die Finanzkrise 2008/09 und die Pandemie 2020 bis 2022, die vom Ukrainekrieg und Inflations- und Zinsschock-Szenario 2022/23 abgelöst wurde. Mit dem erneuten Inflationsszenario nach 8 Leitzinssenkungen werden aktuell die Karten wieder neu gemischt.

Baufinanzierung: Mögliche Zinsprognosen

In den USA ist die Wirtschaft vom Irankrieg und dem Ukrainekrieg weniger betroffen als Europa. Deshalb sind dort Zinsanhebungen derzeit kein Thema, aber auch die Hoffnung auf rasche Leitzinssenkungen ist vom Tisch. Die Märkte preisen für die USA bis tief ins Jahr 2027 gleichbleibende Leitzinsen ein. Hingegen im Euroraum sind mehrere Leitzinsanhebungen in den kommenden 12 Monaten ein Thema.

Für Österreich bedeutet das Zinsumfeld vor allem, dass variable Wohnbaukredite wieder teurer werden können, wenn der 3-Monats-Euribor weiter anzieht und die EZB tatsächlich in Richtung Straffung geht. Im Basisszenario wären bis Ende 2026 variable Kreditzinsen von rund 3,85 bis 3,95 % plausibel; in Stressszenarien sind auch Werte über 4,0 % nicht auszuschließen. Bei langjährigen Fixzinsbindungen ist der frühere Zinsvorteil dagegen weitgehend verschwunden. Laut Infina Kredit Index verteuerten sich 20-jährige Fixzinsbindungen von Anfang Jänner 2025 bis Anfang April 2026 bereits um 43,6 Basispunkte auf 3,964 %. Der 20-Jahres-EUR-Swapsatz lag Ende April 2026 bei 3,24 %, womit das lange Ende zwar erhöhte Unsicherheit, aber noch keinen massiven weiteren Zinsschub einpreist. Selbst bei deutlich steigenden Bankmargen erscheinen 20-jährige Fixzinsen von maximal rund 4,80 % eher als obere Stressmarke; wahrscheinlicher wären aus heutiger Sicht Werte darunter.

Zusätzlich können regulatorische und bankinterne Faktoren die Kreditvergabe bremsen. Die KIM-Verordnung ist zwar ausgelaufen, ihre Richtwerte wirken in vielen Banken aber weiter nach, da die FMA die KIM-V weiterhin als Vorgabe empfiehlt. Im Abschwung dürften Institute bei Leistbarkeit, Eigenmitteln und Sicherheiten eher vorsichtiger agieren. Bei Gewerbeimmobilien erhöht zudem ein sektoraler Kapitalpuffer den Druck auf Banken. Für Kreditnehmer können dadurch Margen, Bonitätsaufschläge und Anforderungen steigen; sehr gute Bonitäten bleiben klar im Vorteil.

Die Finanzierungskonditionen ändern sich, im Einklang mit volatilen Zinssätzen am Markt, laufend. Das macht den Kreditmarkt komplexer und Prognosen schwieriger. Die Wohnbau-Finanz-Experten von Infina informieren Sie aber gerne im Detail hierzu.

Benötigen Sie Unterstützung? Infina vergleicht und findet für Sie den besten Wohnkredit bei der richtigen Bank – unabhängig, transparent und flexibel.

Bildquellen: Roman Samborskyi/ Shutterstock.com, Mabeline72/ Shutterstock.com Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Lesen Sie mehr zum Thema Zinsen und Immobilienfinanzierung

Über den Autor: Mag. Harald Draxl

Position: Geschäftsführer

Meine Kreditkompetenz habe ich 1995 durch die Leitung des Gewerbekunden-Centers bei der Creditanstalt AG und seit 1997 als Baufinanzierungs-Spezialist bei der CA Baufinanzierungs-Beratung GmbH aufgebaut. Im Jahr 2002 wurde ich Gesellschafter bei der Infina und ab November 2004 in die Geschäftsführung berufen. Meine Zuständigkeit ist seither die Leitung unseres Vertriebes und der Banken-Kooperationen. Ich beschäftige mich tagtäglich mit den Entwicklungen am österreichischen Kredit- und Immobilienmarkt, um unsere gesamte Vertriebsorganisation stets über die besten Produkte und aktuellen Zinssätze für die Kundenberatungen auf dem Laufenden zu halten.

Die am häufigsten gelesenen Artikel – Ratgeber für die Immobilienfinanzierung

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.