04.2026 Infina Kredit Index (IKI): Geopolitik treibt Zinserwartungen und verändert damit Finanzierungslösungen

Als allgemeine Orientierungshilfe für die Kosten besicherter Wohnkredite erhebt die INFINA Credit Broker GmbH, Österreichs führendem Wohnbau-Finanz-Experten, seit vielen Jahren quartalsweise den Infina Kredit Index (IKI):

„Wir erleben derzeit, dass die Phase eines vergleichsweise stabilen Zinsumfelds für diesen Planungszyklus zu Ende geht und Finanzierungsentscheidungen wieder deutlich anspruchsvoller werden.“, erläutert Christoph Kirchmair, CEO von Infina. „Die jüngsten geopolitischen Spannungen und die damit verbundenen Energiepreisanstiege erhöhen den Inflationsdruck. Damit steigt auch die Wahrscheinlichkeit, dass geldpolitische Straffungsschritte früher notwendig werden als noch vor wenigen Wochen erwartet.

Gleichzeitig führt der stärkere Anstieg der kurz- bis mittelfristigen Zinsen zu einer weiteren Verflachung der Zinskurve, wodurch langfristige Fixzinsbindungen an Attraktivität gewinnen. Zudem nehmen die Schwankungsbreiten an den Zinsmärkten zu. In diesem Umfeld gewinnt unabhängige, individuelle Beratung entscheidend an Bedeutung, weil nicht das Standardprodukt, sondern das passende Gesamtfinanzierungskonzept den Unterschied macht. Konsumentinnen und Konsumenten profitieren dabei von einer breiten Auswahl an Finanzierungslösungen aus mehr als 600 Kreditprodukten.“ erklärt Christoph Kirchmair, Geschäftsführer der INFINA Credit Broker GmbH.

Grundlage für den IKI sind die Daten von 12 regionalen und überregionalen Kreditinstituten, aus denen die Höhe der monatlichen Kreditraten abgeleitet wird. Details sind dem Factsheet zu entnehmen. Der Infina-Kreditindex wird quartalsweise jeweils im ersten Monat eines Quartals publiziert. Der nächste Infina-Kreditindex wird im Juli 2026 veröffentlicht.

Kreditmarkt-Trend 03.04.2023 bis 01.04.2026

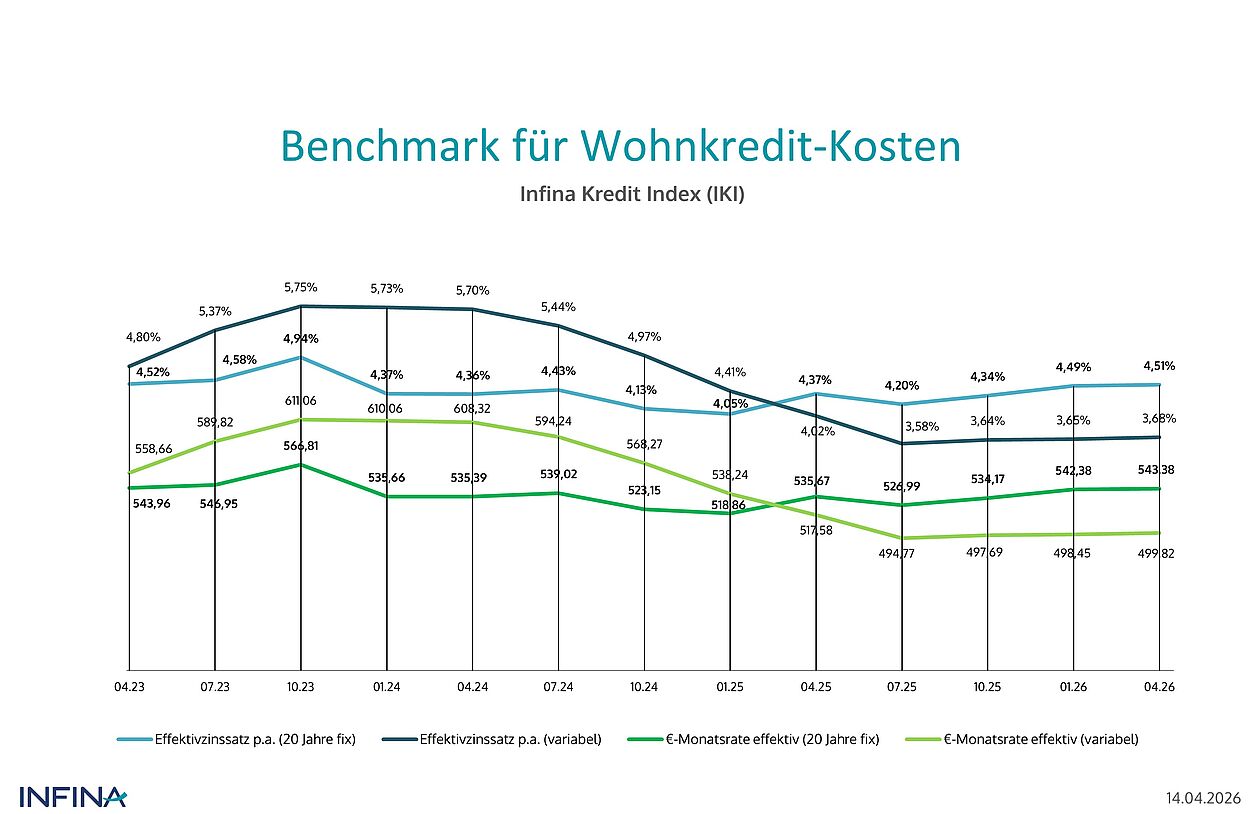

| Kreditindikator | Fixzinskredit 20 Jahre | Variabel verzinst 3-Mo-Euribor | |||||

|---|---|---|---|---|---|---|---|

| Datum | Nominalzins | Effektivzins** | Rate effektiv** | Marge | Nominalzins | Effektivzins** | Rate effektiv** |

| 03.04.2023 | 3,974 % | 4,52 % | 543,96 | 1,177 % | 4,230 % | 4,80 % | 558,66 |

| 03.07.2023 | 4,025 % | 4,58 % | 546,95 | 1,165 % | 4,762 % | 5,37 % | 589,82 |

| 02.10.2023 | 4,370 % | 4,94 % | 566,81 | 1,165 % | 5,116 % | 5,75 % | 611,06 |

| 02.01.2024 | 3,828 % | 4,37 % | 535,66 | 1,194 % | 5,099 % | 5,73 % | 610,06 |

| 02.04.2024 | 3,823 % | 4,36 % | 535,39 | 1,188 % | 5,071 % | 5,70 % | 608,32 |

| 01.07.2024 | 3,888 % | 4,43 % | 539,02 | 1,131 % | 4,840 % | 5,44 % | 594,24 |

| 01.10.2024 | 3,605 % | 4,13 % | 523,15 | 1,144 % | 4,396 % | 4,97 % | 568,27 |

| 02.01.2025 | 3,528 % | 4,05 % | 518,86 | 1,138 % | 3,874 % | 4,41 % | 538,24 |

| 31.03.2025 | 3,828 % | 4,37 % | 535,67 | 1,169 % | 3,505 % | 4,02 % | 517,58 |

| 01.07.2025 | 3,674 % | 4,20 % | 526,99 | 1,127 % | 3,088 % | 3,58 % | 494,77 |

| 01.10.2025 | 3,802 % | 4,34 % | 534,17 | 1,125 % | 3,142 % | 3,64 % | 497,69 |

| 02.01.2026 | 3,946 % | 4,49 % | 542,38 | 1,127 % | 3,156 % | 3,65 % | 498,45 |

| 01.04.2026 | 3,964 % | 4,51 % | 543,38 | 1,106 % | 3,181 % | 3,68 % | 499,82 |

* Variabel verzinster Kredit auf Basis 3-Monats-Euribor, monatliche Kreditraten in Euro, ** Kreditbetrag EUR 100.000,-, Laufzeit 25 Jahre. Die Effektivzinskalkulation erfolgt gemäß den Standardwerten des INFINA-Kreditrechners unter www.infina.at.

Nahostkonflikt erhöht Inflations- und Zinsrisiken

Die jüngste Eskalation im Nahen Osten treibt Ölpreise und Inflationsrisiken spürbar nach oben. Gleichzeitig hat die Europäische Zentralbank ihre Wachstumserwartungen nach unten revidiert. Während die Gesamtinflation zuletzt deutlich anzog, blieb die Kerninflation vorerst rückläufig. Dieses Spannungsfeld erschwert die geldpolitische Steuerung und erhöht das Risiko von Zweitrundeneffekten. An den Finanzmärkten werden vor diesem Hintergrund bereits mehrere Leitzinsanhebungen bis Ende 2026 eingepreist. Das tatsächliche Ausmaß bleibt allerdings stark vom weiteren Verlauf des Nahostkonflikts und den Reaktionen der Energiemärkte abhängig.

Auch bei den Zinsen für Wohnbaukredite zeigt sich diese Verschiebung. Kurzfristige Referenzzinssätze wie der 3-Monats-Euribor ziehen wieder an, während sich der Aufwärtstrend bei langfristigen Swapsätzen abschwächt. Zugleich trifft das veränderte Zinsumfeld auf ein strukturell knappes Neubauangebot und weiter hohe Baukosten. Nach einer zweijährigen Erholungsphase, wie der Infina Leistbarkeitsindex für private Wohnbaufinanzierungen in der Anlage zeigt, dürften sich die Rahmenbedingungen für Finanzierungen im weiteren Jahresverlauf wieder verschlechtern. Der Kreditzugang wird dadurch schwieriger und eine dauerhaft tragfähige Finanzierung immer wichtiger. Explizit in einem solchen Umfeld sind ungebundene Kreditvermittler gefragt, um auf veränderte Rahmenbedingungen mit intelligenten, individuellen und tragfähigen Finanzierungslösungen zu reagieren.

Inflationsgefahr durch Energiekosten auf Rekordkurs

Der Ölpreisschock treibt nicht nur die Inflation, sondern belastet auch das Wachstum im Euroraum. Damit steigt das Risiko einer stagflationären Entwicklung, während die EZB erneut zwischen Inflationsbekämpfung und Konjunktursorge unter Druck kommt. Zweitrundeneffekte bleiben dabei der entscheidende Unsicherheitsfaktor.

Der Brent-Ölpreis ist seit Jahresbeginn bis zum 6. April 2026 massiv gestiegen. Entsprechend liegt die Inflationsschnellschätzung von Eurostat mit 2,5 % für März bereits deutlich über der Jahresinflation von 1,9 % des Vormonats. Leicht dämpfend wirkt dabei die Kerninflation, die von 2,4 auf 2,3 Prozent zurückging.

Steigende Energiepreise wirken nicht nur über die Preise, sondern wirken auch wachstumshemmend im Euroraum. Laut Modellschätzungen der EZB senkt ein anhaltender Ölpreisanstieg das Produktionspotenzial der Wirtschaft spürbar. Die Notenbank hat ihre Projektionen im März 2026 entsprechend angepasst: Die Inflationserwartung für 2026 wurde zuletzt gegenüber Dezember von 1,9 auf 2,6 Prozent erhöht, die Wachstumsprognose zugleich von 1,2 auf 0,9 Prozent gesenkt.

Kurzfristig könnten staatliche Eingriffe die Energiepreise in einzelnen Ländern etwas dämpfen. Entscheidend bleibt aber, ob Unternehmen höhere Kosten verstärkt weitergeben. Genau darin liegt das Risiko, dass sich der Inflationsdruck weiter verfestigt.

Zinsprognosen signalisieren deutlichen Anstieg

Die lange Zinspause der EZB dürfte nach Einschätzung von Experten demnächst beendet sein. Der Nahostkonflikt erhöht die Inflationsrisiken, und die Forward Rates deuten bis Ende 2026 bereits auf mehrere Zinsschritte nach oben hin. Dennoch ist der weitere Kurs der EZB bezüglich Leitzinsentscheidungen nicht fixiert. Bei einer spürbaren konjunkturellen Abschwächung könnten mittelfristig auch wieder Zinssenkungen erforderlich werden.

Nach der letzten Leitzinssenkung vom 5. Juni 2025 hat die EZB die Leitzinsen in den folgenden sechs Sitzungen unverändert belassen, zuletzt am 19. März 2026. Bereits diese jüngste Entscheidung stand jedoch im Zeichen der wachsenden Unsicherheit. EZB-Präsidentin Christine Lagarde verwies in der Pressekonferenz ausdrücklich auf die neuen Risiken. Der Krieg im Nahen Osten erhöhe die Inflationsgefahren und belaste zugleich die Wachstumsaussichten. Kurzfristig wirken dabei vor allem höhere Energiepreise, mittelfristig hängt vieles von Dauer und Intensität des Konflikts sowie von der Weitergabe der Kosten ab.

An den Geldmärkten wird der künftige EZB-Kurs bereits neu prognostiziert. Die Forward Rates vom 30. März 2026 deuten bis Ende 2026 auf drei Leitzinsanhebungen hin. Der erste Schritt könnte bereits in der Sitzung vom 30. April 2026 erfolgen, ein weiterer am 23. Juli 2026. Nach der Sommerpause wird ein dritter Zinsschritt erwartet. Der Zinsgipfel liegt den aktuellen Markterwartungen zufolge im Februar und März 2027 bei rund 2,90 Prozent, ehe die Zinskurve wieder leicht nach unten zeigt.

Anders als nach dem Ausbruch des Ukraine-Kriegs könnte die EZB diesmal rascher reagieren. Aus heutiger Sicht erscheint damit bis Ende 2026 ein 3-Monats-Euribor von 2,80 Prozent oder mehr plausibel. Bei marktüblichen Aufschlägen würden variable Kreditzinsen in Richtung 4,0 Prozent steigen. In Extremfällen sogar noch höher.

Entwicklung Zinskurve signalisiert Konjunktursorgen

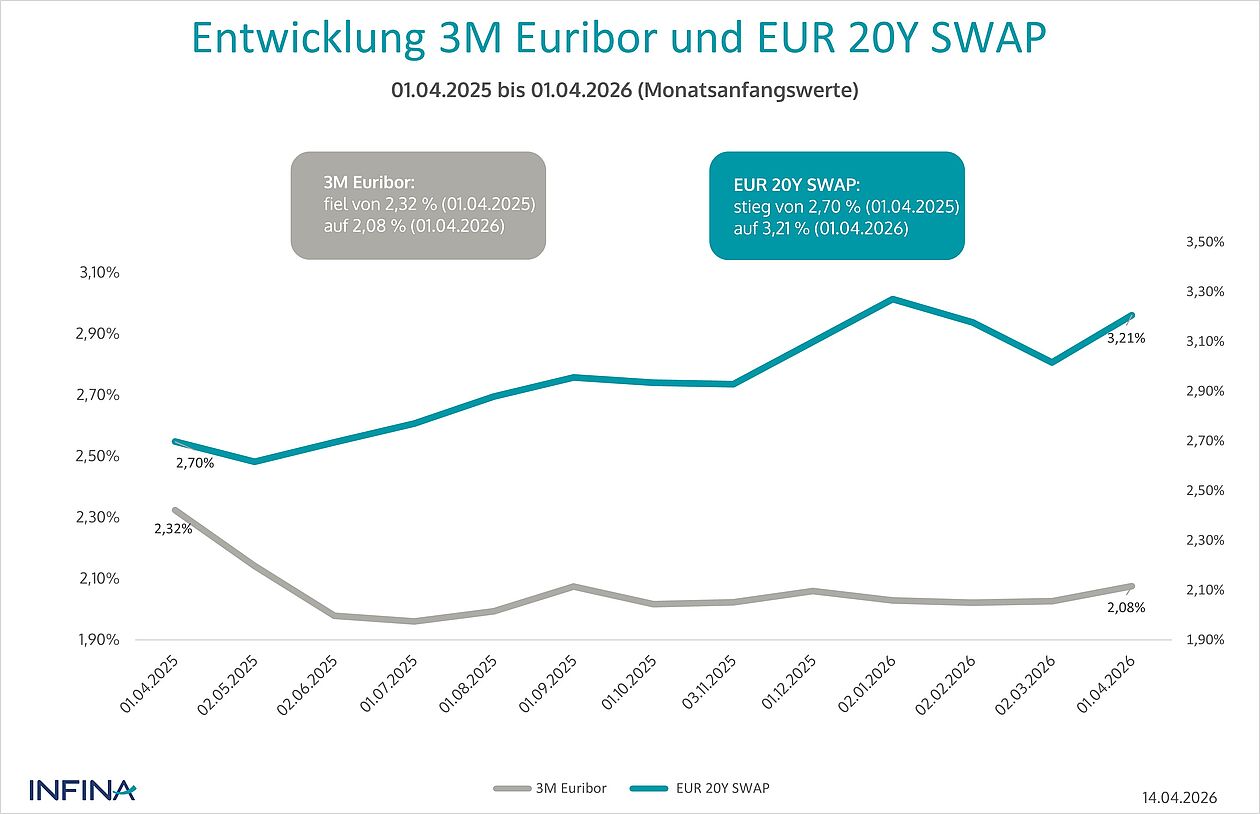

Die Zinsstrukturkurve im Euroraum flacht sich erneut ab. Während Geldmarktzinsen und kurz- bis mittelfristige Swapsätze steigen, geben die Sätze am langen Ende seit Jahresbeginn leicht nach. Dies zeigt, dass die Märkte kurzfristig mit höherem Zinsdruck, mittelfristig aber mit schwächerem Wachstum rechnen.

Der 3-Monats-Euribor ist seit Jahresbeginn 2026 bis zum 1. April um rund 5 Basispunkte auf etwa 2,08 Prozent gestiegen. Auf Jahressicht (31.03.2025 bis 01.04.2026) liegt er dennoch noch um rund 26 Basispunkte niedriger. Variable Kredite haben sich zuletzt leicht auf 3,181 Prozent verteuert, auch wenn die durchschnittliche Bankenmarge gegenüber dem Vorquartal nochmals geringfügig zurückging.

Bei Fixzinsbindungen zeigt sich ein differenziertes Bild. Während Banken die Margen bei Laufzeiten von 10 und 15 Jahren erneut gesenkt haben, sind diese bei 20-jährigen Bindungen seit Jahresanfang leicht gestiegen. Entsprechend verbilligten sich 10-jährige Fixzinskredite bis Anfang April 2026 auf durchschnittlich 3,70 Prozent, während 20-jährige Bindungen etwas teurer wurden. Diese stiegen auf 3,964 Prozent, wobei sich die Verteuerungsdynamik zuletzt bereits abschwächte.

Besonders deutlich ist die Verschiebung bei den Swapsätzen. Der 5-Jahres-Swapsatz stieg seit Jahresbeginn von 2,59 auf 2,853 Prozent, während der 20-Jahres-Swapsatz von 3,27 auf 3,206 Prozent zurückging. Auch der 30-Jahres-Euro-Swapsatz fiel zum 01. April 2026 auf 3,098 Prozent. Die Zinskurve verläuft damit erneut flacher. Am kurzen und mittleren Ende steigen die Sätze, am langen Ende geben sie nach.

Für die kommenden Quartale spricht zugleich einiges für wieder steigende Margen. Banken stehen unter höherem Kosten- und Regulierungsdruck, zudem dürfte die geopolitische Unsicherheit die Risikokosten in Österreich erhöhen. Der 20-Jahres-Swapsatz könnte mit rund 3,30 Prozent sein vorläufiges Hoch bereits erreicht haben; bis Ende 2027 erscheint ein Maximum von 3,50 Prozent plausibel. Da die Aufschläge für langfristige Fixzinskredite zuletzt deutlich gesunken sind, ist nach unten kaum noch Spielraum vorhanden. Künftig ist daher wieder mit Aufschlägen zwischen 0,90 und 1,10 Prozentpunkten zu rechnen. Daraus ergäbe sich bis 2027 für 20-jährige Fixzinsbindungen eine Bandbreite von 4,20 bis 4,60 Prozent. Sollten variable Kreditzinsen de facto in eine Spanne von 4,5 bis 5,0 Prozent steigen. wäre sogar eine inverse Zinskurve erneut denkbar.

| Differenz Nominalzins: Fixzinssatz 20 Jahre minus variabler Kreditzins | |

|---|---|

| 02.01.2025 | -0,346 PP |

| 31.03.2025 | 0,323 PP |

| 01.07.2025 | 0,586 PP |

| 01.10.2025 | 0,660 PP |

| 02.01.2026 | 0,790 PP |

| 01.04.2026 | 0,783 PP |

Quelle: Infina Credit Broker GmbH, Infina Kredit Index, Stand 01.04.2026

Individuelle Gestaltung wird für Wohnbaufinanzierung entscheidend

Die private Immobilienfinanzierung bewegt sich zunehmend wieder in einem anspruchsvolleren Umfeld. Steigende Unsicherheit bei Inflation, Zinsen und Preisen erhöht die Anforderungen an die Finanzierungsentscheidung. Vor diesem Hintergrund gewinnt die Gestaltungsberatung an Bedeutung, welche die Risikoabsicherung, Flexibilität und Leistbarkeit zielführend miteinander verbinden.

Die Phase, in der steigende Immobilienwerte, vergleichsweise günstige Finanzierungskonditionen und wachsende Realeinkommen den Markt gleichzeitig stützten, dürfte vorerst vorbei sein. Statt einer einfachen Erholung tritt der Immobilienmarkt zunehmend in eine Phase struktureller Unsicherheit ein. Während Verkäufer von möglichen Preissteigerungen profitieren könnten, verschärft sich für Käufer die Ausgangslage wieder.

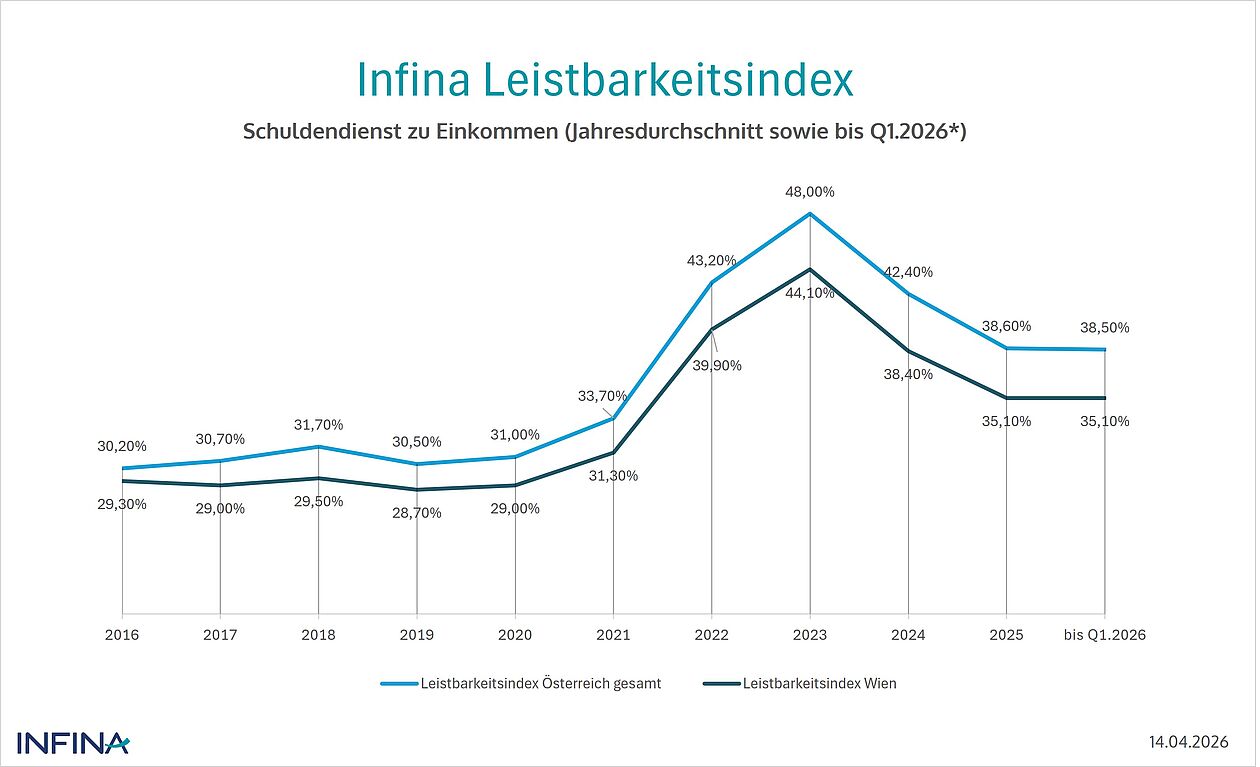

Der Infina Leistbarkeitsindex in Anhang 1 zeigt, dass der Schuldendienst im Verhältnis zum Einkommen nach dem Höchststand 2023 bis Ende 2025 deutlich zurückgegangen ist. Wohneigentum wurde damit in diesem Zeitraum wieder spürbar leistbarer. Inzwischen mehren sich jedoch die Anzeichen für eine Gegenbewegung: Das Angebot bleibt knapp, die Preise ziehen teilweise bereits an, und auch auf der Zinsseite steigt die Unsicherheit wieder.

Für das zweite Quartal 2026 sind die unmittelbaren Auswirkungen der geopolitischen Turbulenzen auf den Wohnbaufinanzierungsmarkt noch begrenzt. Im weiteren Jahresverlauf könnte sich das Bild jedoch rasch verändern, denn die Lage im Nahen Osten ist von hoher Unsicherheit geprägt. Hinzu kommt, dass die temporäre Befreiung von der Grundbuch-Eintragungsgebühr für Hauptwohnsitze mit Ende Juni 2026 ausläuft. Wer ohnehin eine Kauf- oder Finanzierungsentscheidung plant, findet daher im zweiten Quartal 2026 noch vergleichsweise günstige Rahmenbedingungen vor.

In einem anspruchsvollen Marktumfeld entscheidet vor allem die Struktur der Finanzierung über den langfristigen Erfolg. Weniger ein einzelnes Standardprodukt ist ausschlaggebend, sondern eine individuell abgestimmte Gesamtfinanzierung. Dabei lassen sich unterschiedliche Fixzinslaufzeiten gezielt kombinieren und Kredittranchen mit variierenden Gesamtlaufzeiten sinnvoll aufeinander abstimmen. So können Zinsrisiken breiter gestreut, die monatliche Belastung stabil gesteuert und zugleich Flexibilität für künftige Anpassungen gesichert werden. Die aktuelle Zinskurve und einzelne Sonderkonditionen von Banken eröffnen dafür ebenso noch weitere Gestaltungsspielräume. Welche Lösung im Einzelfall überzeugt, hängt jedoch maßgeblich vom konkreten Projekt (Hausbau, Kauf, Umschuldung, u.s.w.), Bonität, Finanzierungsziel und individuellem Risikoprofil ab. Mit zunehmender Komplexität des Marktumfelds steigt damit auch der Anspruch an die Strukturierung und die Qualität der Beratung. Unabhängige Beratung gewinnt in diesem Kontext weiter an Bedeutung.

Aktuelles Finanzierungsbeispiel (April 2026):

Tranche 1: 50 % des Kreditvolumens, 5 Jahre Fixzins zu 2,85 % p.a. nominal

Tranche 2: 50 % des Kreditvolumens, 20 Jahre Fixzins zu 3,85 % p.a. nominalAnmerkungen:

Aus der Kombination ergibt sich eine durchschnittliche Fixzinsbindung von rund 12,5 Jahren bei einem Mischzinssatz von etwa 3,35 Prozent. Bei einer Gesamtkreditlaufzeit von 35 Jahren reduziert das zunächst die laufende Monatsbelastung.

Nach fünf Jahren läuft die Fixzinsbindung der ersten Tranche aus. Je nach Zinsumfeld kann diese dann variabel weitergeführt oder neu fixiert werden. Die zweite Tranche bleibt mit ihrer langen Bindung der stabile Anker in der Finanzierung. Gleichzeitig bleibt bei sinkendem Zinsniveau die Möglichkeit einer vorzeitigen Anpassung oder Tilgung bestehen. Der Zinsabstand von 100 Basispunkten zwischen beiden Tranchen schafft in den ersten Jahren einen wirtschaftlichen Vorteil, ohne die langfristige Teilabsicherung aufzugeben.

Der Vorteil solcher Modelle liegt in der Streuung von Risiken über unterschiedliche Zeiträume. Sie verbinden Flexibilität mit Planungssicherheit und lassen sich besser an individuelle Lebensphasen anpassen. Entscheidend ist dabei die intelligente Kombination von Kredittranchen mit unterschiedlichen Laufzeiten und Fixzinsbindungen.

Ausblick: Steigende Kosten erschweren Wohneigentum

Die Erholung am Immobilienmarkt im Jahr 2026 dürfte fragil bleiben. Steigende Zinsen, höhere Energie-, Betriebs- und Instandhaltungskosten sowie strengere regulatorische Vorgaben belasten das Umfeld, während das knappe Neubauangebot zu anhaltend hohen Preisen beiträgt. Für Kaufinteressierte gerät die Leistbarkeit damit wieder stärker unter Druck.

2025 zeigte der Wohnimmobilienmarkt Anzeichen einer klassischen Erholung. Niedrigere Zinsen und höhere Nettoeinkommen verbesserten die Leistbarkeit und belebten die Wohnbaufinanzierung. Das neu vergebene Wohnbaukreditvolumen an private Haushalte stieg um 47 Prozent auf 16,69 Milliarden Euro, blieb damit aber weiterhin deutlich unter dem Rekordwert von 25,65 Milliarden Euro aus dem Jahr 2021. Für 2026 ist eine Fortsetzung dieser Erholung allerdings unsicher, wahrscheinlicher ist eine Seitwärtsbewegung beim Volumen neuer Wohnbaukredite.

Belastend wirken vor allem voraussichtliche Zinsanstiege, höhere Energie-, Betriebs- und Instandhaltungskosten sowie ein weiter rückläufiges Neubauangebot. Zugleich bleibt auch das regulatorische Umfeld für gewerbliche Bauträger anspruchsvoll. Das Finanzmarktstabilitätsgremium empfiehlt einen sektoralen Systemrisikopuffer für gewerbliche Immobilienfinanzierungen, der die Kapitalanforderungen für Banken ab Juli 2026 auf 2,0 Prozent und ab Juli 2027 auf 3,5 Prozent erhöhen soll.

In Summe dürfte dies den Zugang zu Finanzierungen weiter erschweren und den Neubau zusätzlich bremsen. Laut RE/MAX-ImmoSpiegel 2025 sank der Anteil von Neubauten und generalsanierten Wohnungen an den gehandelten Objekten von 39 Prozent im Jahr 2021 auf 26,2 Prozent im Jahr 2025. Gleichzeitig stieg der Preisaufschlag von Neubauten gegenüber Bestandswohnungen von 31,9 auf 48,5 Prozent. Damit spricht vieles für stabile bis leicht steigende Wohnimmobilienpreise, während die Leistbarkeit durch höhere Zinsen, steigende Wohnkosten und den knappen Neubau wieder sinkt.

Ausblick: Intelligente Kreditlösungen für ein anspruchsvolles Umfeld

Geopolitische Spannungen treiben die Inflation und belasten gleichzeitig das Wachstum. Dadurch erhöht sich der stagflationäre Druck im Euroraum, und die EZB steht erneut vor dem Zielkonflikt zwischen Preisstabilität und Konjunkturentwicklung. Die Märkte reagieren bereits mit höheren Zinserwartungen am kurzen Ende.

Diese Verschiebung zeigt sich zunehmend auch an den Geld- und Kapitalmärkten. Während kurzfristige Zinsen wieder nach oben tendieren und weitere Leitzinsanhebungen eingepreist werden, signalisiert die erneute Verflachung der Zinskurve wachsende Konjunkturrisiken. Nach einem vorübergehenden Zinsanstieg erscheint deshalb mittelfristig auch wieder Spielraum für Zinssenkungen möglich. Variable Kreditzinsen könnten im Extremfall vorübergehend 4,5 bis 5,0 Prozent erreichen, während langfristige Fixzinsbindungen ihren Zyklus-Höhepunkt voraussichtlich bei rund 4,2 bis 4,6 Prozent erreichen. Steigende Finanzierungskosten, höhere Wohnkosten und ein knappes Neubauangebot erschweren die Leistbarkeit von Wohneigentum. Finanzierungsentscheidungen werden dadurch komplexer.

In diesem Kontext kommt der Struktur eine Finanzierung besondere Bedeutung zu. Unterschiedliche Laufzeiten, Fixzinsbindungen und Risikoprofile sollten gezielt kombiniert werden, um Flexibilität, Stabilität und Leistbarkeit zu sichern. Nicht ein einzelnes Standardprodukt, sondern eine auf die individuelle Situation abgestimmte Gesamtlösung ist entscheidend. Intelligente Kreditlösungen auf Basis kompetenter und unabhängiger Beratung gewinnen in volatilen Marktphasen weiter an Relevanz.

RISIKOHINWEIS: Sämtliche im Text verwendeten prognostischen Elemente und Informationen, die nicht schon von sich aus Tatsachen darstellen, sind ständigem Wandel unterworfen und stellen unverbindliche Empfehlungen und Meinungen dar. Der Verfasser und Berichterstatter übernimmt dafür keine Haftung. Eine Haftung wird bei der Verwertung des Inhalts ausdrücklich ausgeschlossen.

© INFINA Credit Broker GmbH. Alle Rechte vorbehalten. Alle redaktionellen Inhalte und Grafiken des Infina Kredit Index sind urheberrechtlich geschützt. Eine Verwendung, vollständig oder teilweise, erfordert die Nennung von Infina als Quellenangabe.

Infina Kredit Index (IKI) Benchmark für Wohnkredit-Kosten

Der IKI wird als Nominal- und Effektivzins sowie als Monatsrate für einen Wohnkredit in Höhe von EUR 100.000,-- angegeben. Die enthaltenen Nebenkosten entsprechen marktüblichen Standardwerten gem. Hypothekar- und Immobilienkreditgesetz. Für den Index wurden zwei häufig anzutreffende besicherte Wohnkreditfälle unterstellt.

Es wird von folgenden Parametern ausgegangen:

- Kreditbetrag EUR 100.000,--

- Vertragslaufzeit 25 Jahre

- Rückzahlung in monatlichen Pauschalraten

Zu Grunde liegende Kunden- bzw. Objektparameter:

- Neubau (Wohnbaubank-Bedingungen)

- Kunde mit guter Bonität ohne KSV-Eintrag

- Beleihung max. 80 % (des Schätzwertes)

- keine Wohnbauförderung

Die Werte des Index entsprechen dem Durchschnitt der Konditionen von 12 überregionalen sowie regional tätigen Kreditinstituten. Die einzelnen Konditionen ergeben sich entweder aus tatsächlich abgewickelten Fällen oder aufgrund konkreter Anfragen bei den betreffenden Instituten.

Auf Quartalsbasis werden zwei Teilindizes ermittelt:

| Fixzins 20 Jahre Euro Swap | Variabel Euribor 3 Monate* | ||||||

|---|---|---|---|---|---|---|---|

| Datum | Zins (nominal) | Zins (effektiv)* | Monatsrate EUR | Datum | Zins (nominal) | Zins (effektiv)* | Monatsrate EUR |

| 02.01.25 | 3,528 % | 4,05 % | 518,86 | 02.01.25 | 3,874 % | 4,41 % | 538,24 |

| 31.03.25 | 3,828 % | 4,37 % | 535,57 | 31.03.25 | 3,505 % | 4,02 % | 517,58 |

| 01.07.25 | 3,674 % | 4,20 % | 526,99 | 01.07.25 | 3,088 % | 3,58 % | 494,77 |

| 01.10.25 | 3,802 % | 4,34 % | 534,17 | 01.10.25 | 3,142 % | 3,64 % | 497,69 |

| 02.01.26 | 3,946 % | 4,49 % | 542,38 | 02.01.26 | 3,156 % | 3,65 % | 498,45 |

| 01.04.26 | 3,964 % | 4,51 % | 543,38 | 01.04.26 | 3,181 % | 3,68 % | 499,82 |

*Die Effektivzinskalkulation erfolgt gemäß den Standardwerten des Infina-Kreditrechners unter www.infina.at

Infina Leistbarkeitsindex (Wohnbaufinanzierung)

Nach dem markanten Leistbarkeitstief im Jahr 2023, ausgelöst durch hohe Immobilienpreise und deutlich gestiegene Finanzierungskosten, setzte 2024 eine spürbare Entspannung ein. Sinkende Zinsen, teilweise rückläufige Kaufpreise und steigende Nettoeinkommen führten zu einer Verbesserung der Schuldendienstquoten. Diese Entwicklung setzte sich auch 2025 fort und brachte eine Entlastung für Kreditnehmer. Der aktuelle Leistbarkeitsindex für Österreich gesamt liegt Ende 2025 bei 38,60 % und für Wien bei 35,10 %. Sowohl für Gesamtösterreich als auch für Wien zeigte sich damit eine Verbesserung der Leistbarkeit. Allerdings befinden wir uns im historischen Vergleich weiterhin auf hohem Niveau.

Für 2026 zeichnet sich voraussichtlich im weiteren Jahresverlauf eine Verschlechterung ab. Steigende Immobilienpreise, vor allem in den Ballungsräumen, sowie höhere Zinsen dürften die Schuldendienstquoten für die private Wohnbaufinanzierung erneut steigen lassen. Das erste Quartal stellt dabei ein Übergangsquartal dar. Es gab noch gewisse Einkommenssteigerungen, und der Zinsanstieg hat sich noch nicht entfaltet. Entsprechend stagnierte die Quote des Anteils am Einkommen laut Infina-Schnellschätzung bei 38,5 % für Österreich gesamt und bei 35,1 % für Wien.

Der Infina Leistbarkeitsindex misst die Finanzierbarkeit von Wohnimmobilien anhand der Schuldendienstquote. Ausgangspunkt ist ein Kreditbetrag von 250.000 Euro im Jahr 2015 (Basisjahr Infina Leistbarkeitsindex).

Der Kreditbetrag wird gemäß der Immobilienpreisentwicklung nach dem Wohnimmobilienpreisindex der OeNB jährlich angepasst. Bis 2025 stieg der vergleichbare Kreditbetrag auf etwa 361.000 Euro für Immobilien in Wien und 397.000 Euro in Gesamtösterreich. Dies spiegelt die dynamischere Preisentwicklung außerhalb Wiens in diesem Zeitraum wider.

Auf Basis der ermittelten Kreditbeträge wird der jährliche Schuldendienst anhand der effektiven Kreditrate des Infina Kredit Index (IKI) berechnet, wobei fixe und variable Zinssätze zu gleichen Teilen in einer Mischrate berücksichtigt werden. Die ermittelte Mischrate wird dem Nettoeinkommen eines Haushalts mit zwei Einkommen unselbständig Beschäftigter auf Basis von Statistik Austria Daten und einer eigenen Berechnung gegenübergestellt.

Die daraus resultierende Schuldendienstquoten für Gesamtösterreich und Wien zeigen die Entwicklung der Leistbarkeit im Zeitverlauf. Je niedriger der Wert, desto besser ist die ermittelte Leistbarkeit.

Download

Infina Kredit Index "Geopolitik treibt Zinserwartungen und verändert damit Finanzierungslösungen"