10.2025 Infina Kredit Index (IKI): Im Schatten stabiler Leitzinsen ziehen Fixzinssätze an

Als allgemeine Orientierungshilfe für die Kosten besicherter Wohnkredite wurde von der INFINA Credit Broker GmbH, Österreichs führendem Wohnbau-Finanz-Experten, ein Kreditindex (IKI) entwickelt, der seit vielen Jahren periodisch ermittelt wird:

„Die Inflation im Euroraum hat sich im dritten Quartal 2025 auf einem moderaten Niveau von im Schnitt etwas über zwei Prozent stabilisiert. Die EZB steht jedoch vor einer komplexen Situation: Ein umfangreicher EU-Investitionsplan und steigende Rüstungsausgaben der NATO-Staaten dürften das Wirtschaftswachstum ankurbeln, während Handelskonflikte und geopolitische Risiken für Unsicherheit sorgen. Diese Faktoren werden die kommenden Leitzinsentscheidungen maßgeblich beeinflussen. Mit einer deutlichen Zinssenkung der EZB ist in den kommenden Monaten nicht zu rechnen. In diesem Umfeld bieten mittel- bis langfristige Fixzinssätze bei Wohnkrediten Kreditnehmern ein hohes Maß an Planungssicherheit. Eine unabhängige Beratung durch einen Wohnbau-Finanz-Experten ist dabei entscheidend. Konsumenten können österreichweit auf umfassende Unterstützung zählen und profitieren mit Infina von einer breiten Auswahl mit mehr als 600 Kreditprodukten.“ erklärt Christoph Kirchmair, Geschäftsführer der INFINA Credit Broker GmbH.

Grundlage für den IKI sind die Daten von 12 regionalen und überregionalen Kreditinstituten, aus denen die Höhe der monatlichen Kreditraten abgeleitet wird. Details sind dem Factsheet zu entnehmen. Der Infina-Kreditindex wird quartalsweise jeweils im ersten Monat eines Quartals publiziert. Der nächste Infina-Kreditindex wird im Jänner 2026 veröffentlicht.

Kreditmarkt-Trend 30.09.2022 bis 01.10.2025

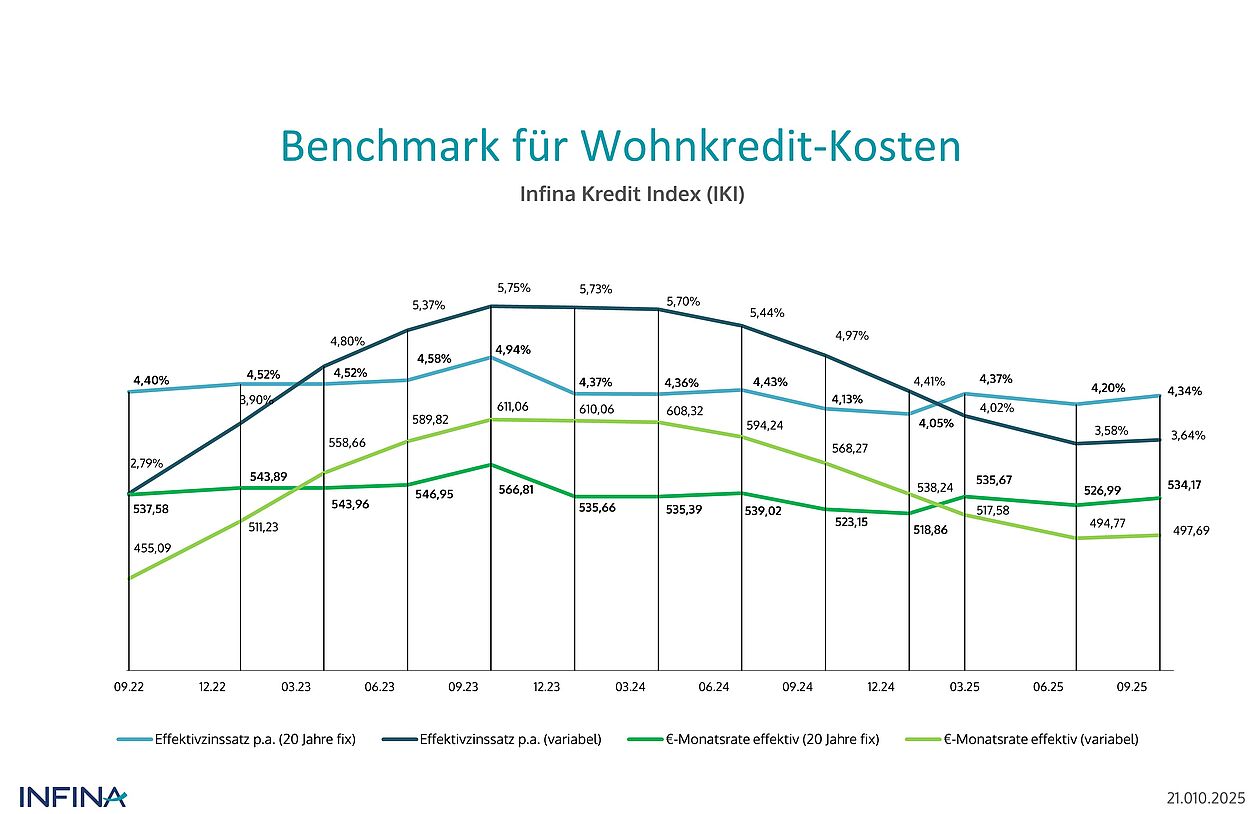

| Kreditindikator | Fixzinskredit 20 Jahre | Variabel verzinst 3-Mo-Euribor | |||||

|---|---|---|---|---|---|---|---|

| Datum | Nominalzins | Effektivzins** | Rate effektiv** | Marge | Nominalzins | Effektivzins** | Rate effektiv** |

| 30.09.2022 | 3,861 % | 4,40 % | 537,58 | 1,162 % | 2,335 % | 2,79 % | 455,09 |

| 02.01.2023 | 3,971 % | 4,52 % | 543,89 | 1,227% | 3,389 % | 3,90 % | 511,23 |

| 03.04.2023 | 3,974 % | 4,52 % | 543,96 | 1,177 % | 4,230 % | 4,80 % | 558,66 |

| 03.07.2023 | 4,025 % | 4,58 % | 546,95 | 1,165 % | 4,762 % | 5,37 % | 589,82 |

| 02.10.2023 | 4,370 % | 4,94 % | 566,81 | 1,165 % | 5,116 % | 5,75 % | 611,06 |

| 02.01.2024 | 3,828 % | 4,37 % | 535,66 | 1,194 % | 5,099 % | 5,73 % | 610,06 |

| 02.04.2024 | 3,823 % | 4,36 % | 535,39 | 1,188 % | 5,071 % | 5,70 % | 608,32 |

| 01.07.2024 | 3,888 % | 4,43 % | 539,02 | 1,131 % | 4,840 % | 5,44 % | 594,24 |

| 01.10.2024 | 3,605 % | 4,13 % | 523,15 | 1,144 % | 4,396 % | 4,97 % | 568,27 |

| 02.01.2025 | 3,528 % | 4,05 % | 518,86 | 1,138 % | 3,874 % | 4,41 % | 538,24 |

| 31.03.2025 | 3,828 % | 4,37 % | 535,67 | 1,169 % | 3,505 % | 4,02 % | 517,58 |

| 01.07.2025 | 3,674 % | 4,20 % | 526,99 | 1,127 % | 3,088 % | 3,58 % | 494,77 |

| 01.10.2025 | 3,802 % | 4,34 % | 534,17 | 1,125 % | 3,142 % | 3,64 % | 497,69 |

* Variabel verzinster Kredit auf Basis 3-Monats-Euribor, monatliche Kreditraten in Euro, ** Kreditbetrag EUR 100.000,-, Laufzeit 25 Jahre. Die Effektivzinskalkulation erfolgt gemäß den Standardwerten des INFINA-Kreditrechners unter www.infina.at.

Der Rückenwind für Immobilienkredite lässt nach

Der Rückgang der Inflation im Euroraum sorgt derzeit noch für Rückenwind am Wohnkreditmarkt. Fixzinskredite bleiben trotz einer steiler werdenden Zinskurve vergleichsweise günstig. Der anhaltend starke Wettbewerb unter den Banken und die verstärkte Vergabe sicherer Wohnbaukredite wirken dabei preisdämpfend. Doch dieser Vorteil dürfte nicht von Dauer sein. Steigende Staatsausgaben, höhere Renditen an den Kapitalmärkten und zunehmende Risikoaufschläge im Euroraum sprechen bis Ende 2027 für einen Anstieg der langfristigen Zinsen.

Begrenzte Inflationsrisiken in Europa

Die Konjunktur im Euroraum zieht leicht an, getragen von Investitionsimpulsen aus Deutschland. Trotz anhaltend hoher Kerninflation bleibt die Teuerung insgesamt moderat. Das EZB-Inflationsziel von zwei Prozent erscheint mittelfristig erreichbar.

Die Wirtschaft im Euroraum befindet sich auf einem moderaten Wachstumspfad, der sich im September durch positive Impulse aus Deutschland weiter verstärkt. Der von S&P Global veröffentlichte HCOB Composite PMI® stieg auf ein 16-Monats-Hoch und signalisiert eine leichte Belebung der Konjunktur.

Laut einer vorläufigen Schätzung von Eurostat erhöhte sich die Inflationsrate im Euroraum im September leicht von 2,0 auf 2,2 Prozent, ein Effekt, der vor allem auf eine Verringerung des Rückgangs der Energiepreise zurückzuführen ist. Die Kerninflation (ohne Energie, Nahrungsmittel, Alkohol und Tabak) verharrt hingegen bereits seit fünf Monaten stabil bei 2,3 %. Insgesamt scheint das Inflationsziel der EZB von zwei Prozent mittelfristig erreichbar. In ihrer September-Prognose passten die Volkswirte des Eurosystems ihre Inflationsprognose für 2025 auf 2,1 bzw. für das Jahr 2026 auf 1,7 % an.

EZB-Leitzins bleibt vorerst auf Seitwärtskurs

Nach acht Leitzinssenkungen bis Mitte 2025 signalisiert der Kapitalmarkt ein nahendes Zinstief. Laut aktuellen Forward-Kurven dürfte die Europäische Zentralbank ihren Zinssenkungszyklus spätestens 2026 beenden. Eine erste Anhebung wird erst ab Ende 2027 erwartet. Variable Kreditzinsen könnten dann leicht über dem aktuellen Niveau liegen.

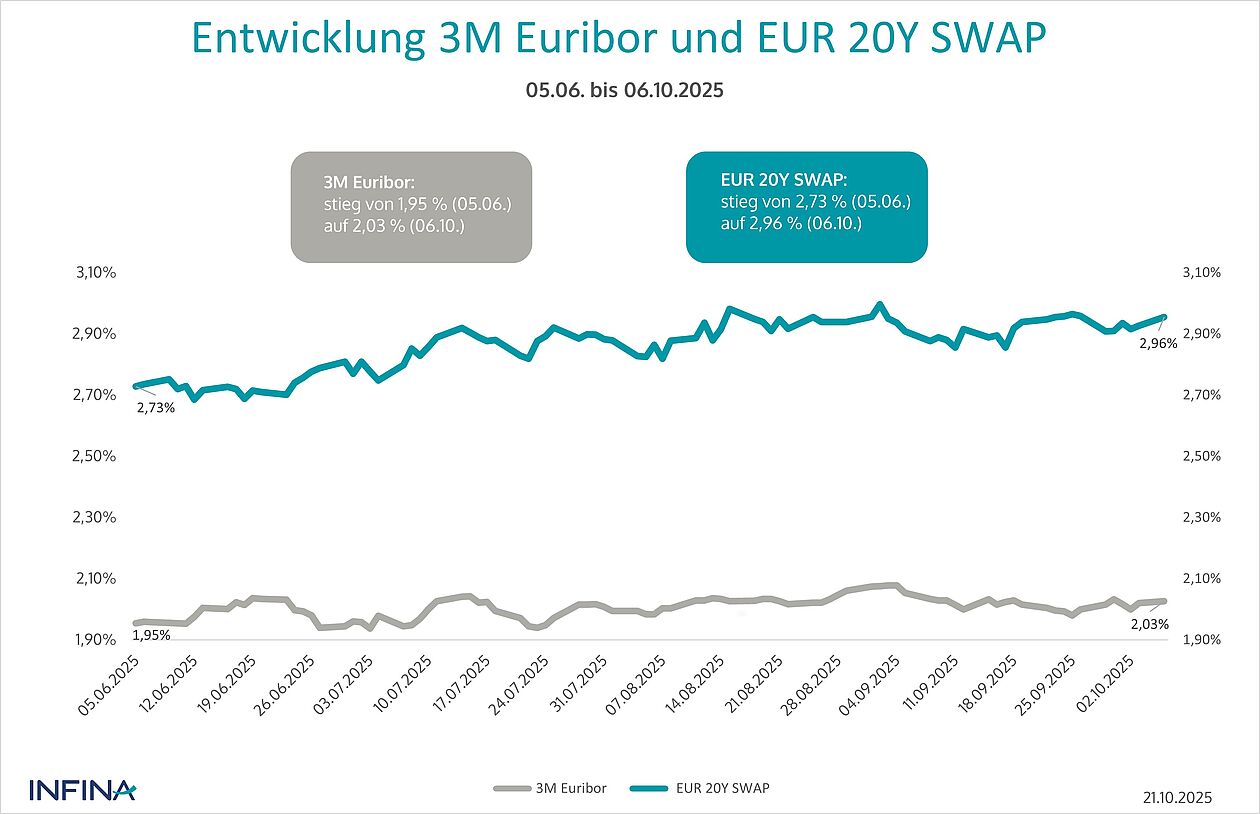

Bis zur jüngsten Leitzinssenkung am 5. Juni 2025 hatte der 3-Monats-Euribor die bevorstehenden Schritte der EZB regelmäßig im Vorfeld eingepreist. Seither bewegt sich der Geldmarktzins seitwärts, mit einer leicht steigenden Tendenz. Zwischen dem 5. Juni und 6. Oktober 2025 legte der 3-Monats-Euribor von 1,954 % auf 2,026 % zu.

Der neue österreichische Notenbankchef Martin Kocher sieht kaum noch Spielraum für weitere Zinssenkungen der EZB. Auch EZB-Präsidentin Christine Lagarde sieht das aktuelle Leitzinsniveau, mit einem Einlagenzins von 2,00 % und einem Hauptrefinanzierungssatz von 2,15 % als angemessen an.

Wie es bei den Geldmarktzinsen weitergehen könnte, zeigt ein Blick auf die Forward-Rates des 3-Monats-Euribor (Stand: 06.10.2025). Gemäß den Markterwartungen dürfte der 3-Monats-Euribor im zweiten Quartal 2026 mit rund 1,97 % seinen Tiefpunkt erreichen und einen Boden ausbilden. Danach deutet sich eine allmähliche Trendwende an: Bis Ende 2027 wird ein Anstieg auf etwa 2,23 % erwartet. Eine erste Leitzinsanhebung wäre im Laufe der zweiten Jahreshälfte 2027 plausibel.

Bis Ende 2027 dürfte dann der Einlagenzins bei 2,25 % und der Hauptrefinanzierungssatz bei 2,40 % liegen. Für den 3-Monats-Euribor zeichnet sich ein Niveau von rund 2,30 % ab, was inklusive eines üblichen Aufschlags variable Kreditzinsen von 3,40 bis 3,50 % bedeuten würde (aktuell: 3,14 %).

Infina Kredit Index: Wohnbaukredite wurden teurer

Nach zwei Jahren sinkender Kreditzinsen zogen die variablen Zinsen im dritten Quartal 2025 erstmals wieder leicht an. Fixzinskredite verteuerten sich im Zuge der steiler werdenden Zinskurve etwas stärker.

Erstmals seit zwei Jahren sind die Nominalzinsen für variabel verzinste Kredite gestiegen. Im Einklang mit dem leichten Anstieg des 3-Monats-Euribors erhöhten sich die variablen Kreditzinsen laut Infina Kredit Index (IKI) vom 1. Juli bis zum 1. Oktober 2025 um 5,4 Basispunkte auf 3,142 %.

Parallel dazu verteuerten sich auch Fixzinskredite, getrieben von der zunehmend steilen Zinskurve. Für einen zehnjährigen Fixzinskredit berechnen Banken durchschnittlich aktuell 3,568 %, das sind 6,3 Basispunkte mehr als im Vorquartal. Bei einer 20-jährigen Zinsbindung beträgt der Anstieg sogar 12,8 Basispunkte, womit der Durchschnittszins nun bei 3,802 % liegt.

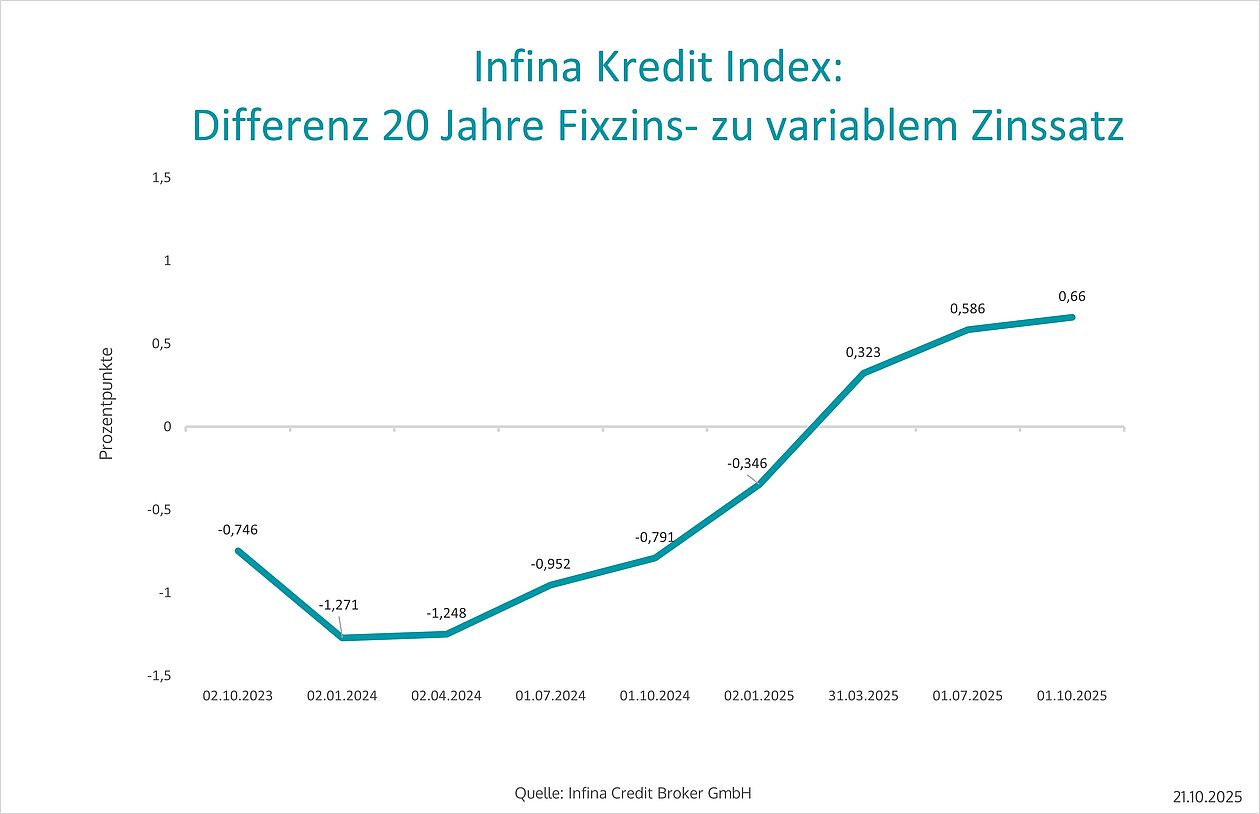

Seit Jahresbeginn haben sich 20-jährige Fixzinskredite bereits um 27,4 Basispunkte verteuert. Die aktuelle Konditionsbandbreite liegt mit 3,70 bis 3,90 % vergleichsweise eng. Für einen Fixzinskredit über 200.000 Euro mit 20 Jahren Zinsbindung und 25 Jahren Laufzeit erhöhte sich die effektive Monatsrate um 30,62 Euro, von 1.037,72 auf 1.068,34 Euro. Bei einem vergleichbaren variabel verzinsten Kredit sank die Monatsrate im selben Zeitraum hingegen um 81,10 Euro (minus 0,732 Prozentpunkte beim Nominalzins seit Jahresbeginn).

Diese Entwicklung verdeutlicht die steiler werdende Zinskurve, die sich unmittelbar auf die Konditionsstruktur des IKI auswirkt: War die Zinskurve zu Jahresbeginn noch invers, kam es nach einer Normalisierung im ersten Quartal zu einer zunehmenden Versteilerung der Zinskurve (siehe Darstellung).

Kapitalmärkte und Spreads werden Fixzinsen verteuern

Frankreichs Ratingabstufung, hohe öffentliche Ausgaben in Europa und globale Kapitalmarktrisiken sprechen für einen weiteren Anstieg der langfristigen Zinsen. Fixzinskredite mit 20 Jahren Zinsbindung könnten sich bis Ende 2027 auf bis zu 4,70 % verteuern.

Steigende Renditen für US- und japanische Staatsanleihen wirken zunehmend auch auf die europäischen Kapitalmärkte. Ein wesentlicher Treiber ist der hohe Refinanzierungsbedarf der US-Regierung. In Europa rückt unterdessen Frankreich in den Fokus: Die Schuldenquote lag im ersten Quartal 2025 bei114,1 % des BIP – der dritthöchste Wert im Euroraum nach Griechenland und Italien. Innerhalb eines Jahres erhöhte sich die Quote um 3,6 Prozentpunkte. Das Haushaltsdefizit lag im dritten und vierten Quartal 2024 bei 6,0 % bzw. 5,8 % (Euroraum: 2,8 % bzw. 3,2 %). Am 12. September 2025 senkte Fitch das Rating von Frankreichs langfristigen Verbindlichkeiten in Fremdwährung von AA- auf A+.

Parallel bleiben Rüstungs- und Infrastrukturausgaben in Europa auf hohem Niveau. Allein im EU-Projekt „Rearm Europe“ sind bis 2030 rund 800 Mrd. Euro an Rüstungsausgaben vorgesehen. Das stützt zwar die europäische Konjunktur, kann aber auch langfristig zinssteigernd wirken, etwa durch Lohninflation oder teurere Rohstoffe.

Eine weitere Verteuerung langfristiger Fixzinskredite ist daher wahrscheinlich. Hinzu kommt, österreichische Banken haben den bisherigen Anstieg der EUR-Swapsätze seit April nichtvollständig an Neukunden weitergegeben. Gründe dafür sind der starke Wettbewerb zwischen den Kreditinstituten sowie der Nachholbedarf bei der Vergabe gut besicherter Wohnbaukredite – auch nach dem formalen Auslaufen der KIM-Verordnung.

Die durchschnittlichen Spreads der Banken für langfristige Fixzinsbindungen (10 bis 20 Jahre) sanken auf Jahressicht bis Anfang Oktober 2025 von 1,19 bis 1,27 auf 0,87 bis 0,93 Prozentpunkte, womit der Boden erreicht sein dürfte. Da Kreditinstitute ihre Erträge optimieren, ist bis 2027 wieder mit einer Bandbreite von 0,90 bis 1,10 Prozentpunkten zu rechnen.

Fazit: Der 20-Jahres-EUR-Swapsatz ist seit Jahresbeginn bis zum 1. Oktober 2025 von 2,39 % auf 2,94 % gestiegen. Bis Ende 2027 wird ein weiterer Anstieg auf 3,40 bis 3,60 % erwartet. Entsprechend dürften die Zinsen für 20-jährige Fixzinsbindungen bis dahin in einer Bandbreite von 4,30 bis 4,70 % liegen. Eine Verteuerung um 0,50 bis 0,90 Prozentpunkte.

Fix oder variabel? Warum Zinssatzentscheidungen individueller werden

Fixzinskredite bleiben vorerst gut leistbar, doch steigende Zinsen und Inflation schmälern mittelfristig die Finanzierungskraft. Variable Kredite sind aufgrund der höheren Kalkulationszinsen nur für gute Bonitäten interessant. Individuelle Beratungsansätze und sorgfältige Zinsplanung gewinnen weiter an Bedeutung.

Derzeit sind Fixzinskredite noch relativ günstig, insbesondere wenn man die Zinssicherheit über Laufzeiten von zehn bis dreißig Jahren berücksichtigt. Auch Banken forcieren mittel- bis langfristige Fixzinsbindungen, da sie sowohl für Kreditnehmer als auch für Kreditinstitute langfristige Stabilität und Planungssicherheit bieten.

Variable Kredite wirken auf den ersten Blick oft günstiger, sind jedoch mit höheren Risiken verbunden. Aufgrund der von der Finanzmarktaufsicht (FMA) vorgeschriebenen erhöhten Kalkulationszinsen bleiben sie vor allem kaufkräftigen Haushalten vorbehalten, die Zinsänderungen finanziell abfedern können. Insgesamt verschlechtert sich die allgemeine Leistbarkeit tendenziell. Steigende Fixzinssätze und nur moderate Lohnabschlüsse, bei gleichzeitig anhaltend hoher Inflation in Österreich, begrenzen die Nettolohnzuwächse und damit die künftige Finanzierungskraft.

Die zunehmende Steilheit der Zinskurve eröffnet jedoch auch Chancen. Zehnjährige Fixzinsbindungen liegen aktuell teils rund 0,30 Prozentpunkte (und in Einzelfällen auch noch weiter) unter den 20-jährigen, was sie in der monatlichen Belastung leistbarer macht. Dieser Abstand dürfte sich noch ausweiten. Hingegen stoßen viele Haushalte bei Fixzinssätzen ab rund 4,50 % zunehmend an finanzielle Belastungsgrenzen.

Fazit: Eine unabhängige Beratung muss künftig noch stärker auf die individuelle Situation von Kreditnehmern eingehen, insbesondere in Hinblick auf Bonität, Haushaltsbudget und Zinsstrategie. Die Zinskurve wird dabei zu einem zentralen Faktor für die langfristige Planbarkeit einer Finanzierung.

Fehlender Neubau wird zum Preistreiber

Der Rückgang der EZB-Leitzinsen hat die europäischen Wohnimmobilienmärkte belebt. In Österreich steigen die Preise bislang nur moderat, doch der Rückgang im Neubau führt bis 2027 zu Angebotsengpässen und Aufwärtsdruck auf die Immobilienpreise.

Die sinkenden Leitzinsen der EZB wirken belebend aufdieWohnimmobilienmärkte in Europa. Laut Eurostat stiegen die Hauspreise im Euroraum im ersten und zweiten Quartal 2025 um 5,3 bzw. 5,1 %, in Österreich um 3,5 bzw. 2,1 %. In Österreich zeigte sich laut dem von der OeNB veröffentlichten Wohnimmobilienpreisindex vor allem bei neuen Eigentumswohnungen außerhalb Wiens ein deutlicher Anstieg um 4,5 % (in Q2.2025 auf Jahresbasis), während die Preise in anderen Segmenten weitgehend stabil blieben.

Gleichzeitig führt eine restriktive Kreditvergabe bei Bauprojekten zu Verzögerungen bei Fertigstellungen. Das Zusammenspiel aus sinkendem Angebot und stabiler Nachfrage erzeugt mittelfristig Preisdruck. Bereits von 2023 auf 2024 sind die Fertigstellungszahlen um rund 13 % auf 36.800 Einheiten zurückgegangen. Laut „Erster Österreichischer Neubaubericht“ (Quartalsupdate 02/2025) von WKO und EXPLOREAL dürfte diese Zahl 2025 auf etwa 26.000 weiter sinken. Erst ab 2028 ist wieder mit einem stärkeren Anstieg der Neubauaktivität zu rechnen.

Damit werden fehlende Neubauten und Fertigstellungen bis 2027 zu einem zentralen Angebotsengpass und Preistreiber am österreichischen Immobilienmarkt. Parallel dazu stützt jedoch ein wachsendes Wohnbaukreditvolumen die Transaktionen bei Bestandsimmobilien. In den ersten acht Monaten 2025 stieg das an private Haushalte vergebene Wohnbaukreditvolumen in Österreich um 48,5 % auf 10,9 Mrd. Euro.

Mietpreisbremse, Inflation und Reallöhne im Kontext

- Wohnkosten, einschließlich Mieten, machen einen wesentlichen Anteil am österreichischen Verbraucherpreisindex (VPI) aus. Eine hohe Inflation treibt daher auch die Mietpreisentwicklung an.

- Die österreichische Mietpreisbremse kann nur dann inflationsdämpfend wirken, wenn der jährliche Inflationsgrenzwert von 3 % tatsächlich überschritten wird.

- Derzeit befindet sich Österreich jedoch in einer Phase moderater Inflation und fehlender Reallohnzuwächse. Die Wirkung der Mietpreisbremse dürfte daher in den kommenden Jahren begrenzt bleiben.

Fazit: Die neue Mietzinsbremse kann kurzfristig inflationsdämpfend wirken. Mit sinkenden Inflationsraten und stagnierenden Realeinkommen lässt dieser Effekt jedoch nach. Gleichzeitig verschlechtert sich die allgemeine Leistbarkeit, insbesondere, wenn Immobilienpreise und Kreditzinsen bis 2027 weiter steigen.

Fazit und Ausblick

Kreditnehmer können sich derzeit attraktive Fixzinskonditionen sichern, bevor langfristige Zinsen infolge höherer Staatsausgaben und global steigender Renditen ansteigen. Variable Kredite bleiben aufgrund der höheren Kalkulationszinsen der Kreditinstitute für Haushalte mit guter Bonität leistbar und interessant, während Wohnraum bis 2027 voraussichtlich teurer wird. Eine unabhängige und individuelle Beratung wird in diesem Umfeld noch wichtiger.

Im Euroraum sorgt die moderate Konjunkturentwicklung weiterhin für stabile Inflationsraten. Die EZB dürfte mittelfristig ihr Inflationsziel von 2 % erreichen. Die Leitzinsen befinden sich inzwischen in einem neutralen Bereich. Eine weitere Zinssenkung im Jahr 2025 gilt daher als unwahrscheinlich.

Mit Ende des dritten Quartals 2025 sind die variablen Kreditzinsen erstmals seit zwei Jahren wieder gestiegen. Die Zinskurve zeigt sich zunehmend steiler, beeinflusst durch die kritische Haushaltslage in Frankreich, die zunehmenden Staatsausgaben in Europa sowie erwartete Renditeanstiege bei US-Staatsanleihen. Bis 2027 ist daher mit einem weiteren Zinsanstieg am langen Ende zu rechnen.

Während die variablen Kreditzinsen bis Ende 2027 von derzeit 3,14 auf 3,40 bis 3,50 % steigen dürften, ist bei 20-jährigen Fixzinskrediten eine Verteuerung von derzeit rund 3,80 % auf bis zu 4,70 % denkbar. Ein solcher Anstieg würde die Leistbarkeit für neue Kreditnehmer deutlich beeinträchtigen. Variabel verzinste Kredite bleiben aufgrund der strengen Kalkulationszinssätze der Banken ohnehin meist Kreditnehmern mit höherem Einkommen vorbehalten.

Mittel- bis langfristige Fixzinskredite sind derzeit vergleichsweise günstig und leistbar. Der starke Wettbewerb zwischen den Banken sowie die hohe Stabilität von Immobilienfinanzierungen wirken weiterhin zinsdämpfend und eröffnen Kreditnehmern die Chance, sich langfristig günstige Konditionen zu sichern.

Hinweis: Das wirtschaftliche Umfeld bleibt komplex und ist von rasch wechselnden Rahmenbedingungen geprägt. Daher ist es ratsam, bei Abschluss einer Wohnbaufinanzierung professionelle Unterstützung in Anspruch zu nehmen. Wohnbau-Finanz-Experten ermitteln den individuellen Bedarf von Kreditnehmern und finden das beste Kreditmodell.

RISIKOHINWEIS: Sämtliche im Text verwendeten prognostischen Elemente und Informationen, die nicht schon von sich aus Tatsachen darstellen, sind ständigem Wandel unterworfen und stellen unverbindliche Empfehlungen und Meinungen dar. Der Verfasser und Berichterstatter übernimmt dafür keine Haftung. Eine Haftung wird bei der Verwertung des Inhalts ausdrücklich ausgeschlossen.

© INFINA Credit Broker GmbH. Alle Rechte vorbehalten. Alle redaktionellen Inhalte und Grafiken des Infina Kredit Index sind urheberrechtlich geschützt. Eine Verwendung, vollständig oder teilweise, erfordert die Nennung von Infina als Quellenangabe.

Infina Kredit Index (IKI) Benchmark für Wohnkredit-Kosten

Der IKI wird als Nominal- und Effektivzins sowie als Monatsrate für einen Wohnkredit in Höhe von EUR 100.000,-- angegeben. Die enthaltenen Nebenkosten entsprechen marktüblichen Standardwerten gem. Hypothekar- und Immobilienkreditgesetz. Für den Index wurden zwei häufig anzutreffende besicherte Wohnkreditfälle unterstellt.

Es wird von folgenden Parametern ausgegangen:

- Kreditbetrag EUR 100.000,--

- Vertragslaufzeit 25 Jahre

- Rückzahlung in monatlichen Pauschalraten

Zu Grunde liegende Kunden- bzw. Objektparameter:

- Neubau (Wohnbaubank-Bedingungen)

- Kunde mit guter Bonität ohne KSV-Eintrag

- Beleihung max. 80 % (des Schätzwertes)

- keine Wohnbauförderung

Die Werte des Index entsprechen dem Durchschnitt der Konditionen von 12 überregionalen sowie regional tätigen Kreditinstituten. Die einzelnen Konditionen ergeben sich entweder aus tatsächlich abgewickelten Fällen oder aufgrund konkreter Anfragen bei den betreffenden Instituten.

Auf Quartalsbasis werden zwei Teilindizes ermittelt:

| Fixzins 20 Jahre Euro Swap | Variabel Euribor 3 Monate* | ||||||

|---|---|---|---|---|---|---|---|

| Datum | Zins (nominal) | Zins (effektiv)* | Monatsrate EUR | Datum | Zins (nominal) | Zins (effektiv)* | Monatsrate EUR |

| 01.07.24 | 3,888 % | 4,43 % | 539,02 | 01.07.24 | 4,840 % | 5,44 % | 594,24 |

| 01.10.24 | 3,605 % | 4,13 % | 523,15 | 01.10.24 | 4,396 % | 4,97 % | 568,27 |

| 02.01.25 | 3,528 % | 4,05 % | 518,86 | 02.01.25 | 3,874 % | 4,41 % | 538,24 |

| 31.03.25 | 3,828 % | 4,37 % | 535,57 | 31.03.25 | 3,505 % | 4,02 % | 517,58 |

| 01.07.25 | 3,674 % | 4,20 % | 526,99 | 01.07.25 | 3,088 % | 3,58 % | 494,77 |

| 01.10.25 | 3,802 % | 4,34 % | 534,17 | 01.10.25 | 3,142 % | 3,64 % | 497,69 |

*Die Effektivzinskalkulation erfolgt gemäß den Standardwerten des Infina-Kreditrechners unter www.infina.at

Download

Infina Kredit Index "Im Schatten stabiler Leitzinsen ziehen Fixzinssätze an"