07.2025 Infina Kredit Index (IKI): EZB steuert auf Zinstiefpunkt zu

Als allgemeine Orientierungshilfe für die Kosten besicherter Wohnkredite wurde von der INFINA Credit Broker GmbH, Österreichs führendem Wohnbau-Finanz-Experten, ein Kreditindex (IKI) entwickelt, der seit vielen Jahren periodisch ermittelt wird.

„Die Inflation im Euroraum hat sich im ersten Halbjahr 2025 auf einem moderaten Niveau knapp über 2 % stabilisiert. Die EZB steht vor einer komplexen Situation: Ein groß angelegter EU-Investitionsplan und höhere Rüstungsausgaben der NATO-Länder könnten das Wirtschaftswachstum ankurbeln, während Handelskonflikte mit den USA und geopolitische Risiken für Unsicherheit sorgen. Das alles wird auf die kommenden Leitzinsentscheidungen maßgeblichen Einfluss haben. Mit deutlichen weiteren Leitzinssenkungen der EZB ist im Jahr 2025 nicht mehr zu rechnen. In diesem Umfeld bieten mittel- bis langfristige Fixzinssätze bei Wohnkrediten Kreditnehmern hohe Planungssicherheit. Eine unabhängige Beratung durch einen Wohnbau-Finanz-Experten ist dabei entscheidend. Konsumenten können sich österreichweit auf eine umfassende Unterstützung verlassen und haben über Infina Zugang zu einer breiten Auswahl von mehr als 600 Kreditprodukten.“ erklärt Christoph Kirchmair, Geschäftsführer der INFINA Credit Broker GmbH.

Grundlage für den IKI sind die Daten von 12 regionalen und überregionalen Kreditinstituten, aus denen die Höhe der monatlichen Kreditraten abgeleitet wird. Details sind dem Factsheet zu entnehmen. Der Infina-Kreditindex wird quartalsweise jeweils im ersten Monat eines Quartals publiziert. Der nächste Infina-Kreditindex wird im Oktober 2025 veröffentlicht.

Kreditmarkt-Trend 27.06.2022 bis 01.07.2025

| Kreditindikator | Fixzinskredit 20 Jahre | Variabel verzinst 3-Mo-Euribor | |||||

|---|---|---|---|---|---|---|---|

| Datum | Nominalzins | Effektivzins** | Rate effektiv** | Marge | Nominalzins | Effektivzins** | Rate effektiv** |

| 27.06.2022 | 3,297 % | 3,80 % | 506,17 | 1,193 % | 0,975 % | 1,38 % | 388,32 |

| 30.09.2022 | 3,861 % | 4,40 % | 537,58 | 1,162 % | 2,335 % | 2,79 % | 455,09 |

| 02.01.2023 | 3,971 % | 4,52 % | 543,89 | 1,227% | 3,389 % | 3,90 % | 511,23 |

| 03.04.2023 | 3,974 % | 4,52 % | 543,96 | 1,177 % | 4,230 % | 4,80 % | 558,66 |

| 03.07.2023 | 4,025 % | 4,58 % | 546,95 | 1,165 % | 4,762 % | 5,37 % | 589,82 |

| 02.10.2023 | 4,370 % | 4,94 % | 566,81 | 1,165 % | 5,116 % | 5,75 % | 611,06 |

| 02.01.2024 | 3,828 % | 4,37 % | 535,66 | 1,194 % | 5,099 % | 5,73 % | 610,06 |

| 02.04.2024 | 3,823 % | 4,36 % | 535,39 | 1,188 % | 5,071 % | 5,70 % | 608,32 |

| 01.07.2024 | 3,888 % | 4,43 % | 539,02 | 1,131 % | 4,840 % | 5,44 % | 594,24 |

| 01.10.2024 | 3,605 % | 4,13 % | 523,15 | 1,144 % | 4,396 % | 4,97 % | 568,27 |

| 02.01.2025 | 3,528 % | 4,05 % | 518,86 | 1,138 % | 3,874 % | 4,41 % | 538,24 |

| 31.03.2025 | 3,828 % | 4,37 % | 535,67 | 1,169 % | 3,505 % | 4,02 % | 517,58 |

| 01.07.2025 | 3,674 % | 4,20 % | 526,99 | 1,127 % | 3,088 % | 3,58 % | 494,77 |

* Variabel verzinster Kredit auf Basis 3-Monats-Euribor, monatliche Kreditraten in Euro, ** Kreditbetrag EUR 100.000,-, Laufzeit 25 Jahre. Die Effektivzinskalkulation erfolgt gemäß den Standardwerten des INFINA-Kreditrechners unter www.infina.at.

Inflationsrückgang und steilere Zinskurve

Die gesunkene Inflation und niedrigere variable Kreditzinsen entlasten Kreditnehmer im Euroraum spürbar. Gleichzeitig ist die Zinskurve bis Anfang Juli 2025 wieder steiler geworden. Höhere Haushaltsnettoeinkommen und eine steigende Nachfrage nach Wohnraum beleben den Immobilienmarkt in Österreich, das Kreditvolumen privater Wohnbaukredite wächst spürbar. Banken bieten attraktive Fixzinsen, zugleich bleiben aber die aufsichtsrechtlichen Vergabestandards für Banken hoch. Mittelfristig könnten neue Konjunkturimpulse die langfristigen Zinsen wieder steigen lassen. Wer vorausschauend plant, kann jetzt das günstige Zinsumfeld für eine Absicherung langfristiger Finanzierungsvorteile nutzen.

Schwache Konjunktur bremst Inflation in Europa

Die schwache Konjunktur wirkt im Euroraum dämpfend auf die Inflation, die bis Juni 2025 auf 2,0 % (Schnellschätzung) gesunken ist. Die EZB hat ihre Inflationsprognosen für die kommenden Jahre entsprechend gesenkt. Unabhängig davon bestehen weiterhin Risiken für die Preisentwicklung, etwa durch geopolitische Spannungen oder Lieferengpässe.

Die Konjunktur im Euroraum läuft immer noch nicht zufriedenstellend, jedoch gibt es erste positive Signale. Im Juni 2025 war das Aktivitätsniveau der Privatwirtschaft dank einer stabilen Nachfrage bereits leicht im Plus, wie der vorläufige HCOB Flash PMI® Eurozone von S&P Global zeigt.

Im Servicesektor stiegen die Verkaufspreise wieder moderat, während sie in der Industrie erneut zurückgingen. Der Preisdruck lässt allerdings nach, insbesondere bei Dienstleistungen, wo die Teuerung von April bis Mai von 4,0 auf 3,2 % zurückging. Sinkende Energiepreise dämpften die Inflation zusätzlich. Vor diesem Hintergrund senkte die EZB letzten Monat ihre Inflationsprognosen für 2025 und 2026 auf 2,0 bzw. 1,6 %.

EZB am Ende der Zinssenkungsphase?

Die geldpolitische Lockerung in der Eurozone ist weit fortgeschritten. Bis Juni 2025 hat die EZB den Einlagenzins deutlich reduziert, ein Signal für ein sich näherndes Zinstief. Für das Jahr 2025 zeichnet sich maximal ein weiterer Zinsschritt ab. Die variablen Kreditzinsen dürften zum Jahresende unter 3 % liegen.

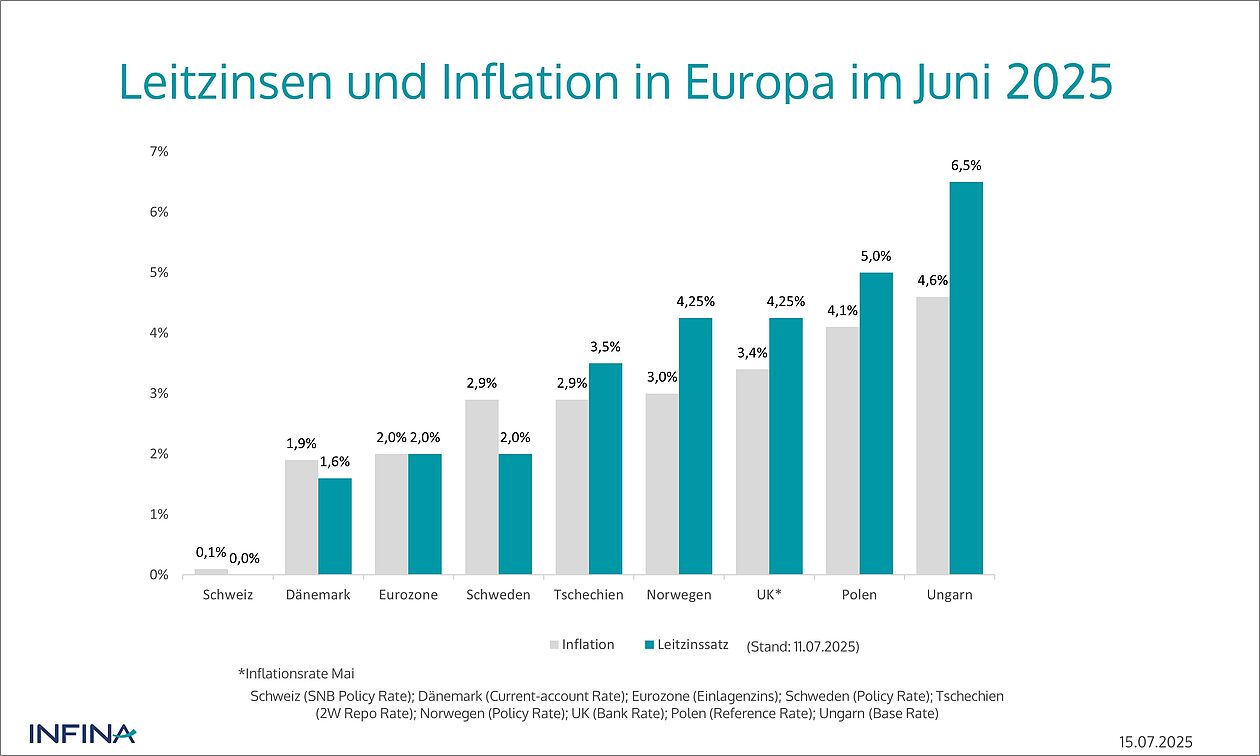

Die EZB halbierte seit dem letzten Zinshoch den Einlagezins bis Juni 2025 in 8 Zinssenkungsschritten von 4 auf 2 %. In der Schweiz senkte die Schweizerische Nationalbank ihren Leitzins auf 0 %, um dem Aufwertungsdruck des Franken entgegenzuwirken. Auslöser waren verstärkte Kapitalzuflüsse in den Franken aufgrund geopolitischer Spannungen und wirtschaftlicher Unsicherheiten in den USA. In Großbritannien liegt der Leitzins der Bank of England hingegen inflationsbedingt noch immer bei 4,25 %. Insgesamt zeigen sich damit innerhalb Europas beträchtliche Unterschiede bei den Leitzinsen, während der neutrale Zins in der Eurozone bei etwa 1,75 % bis 2,25 % liegt.

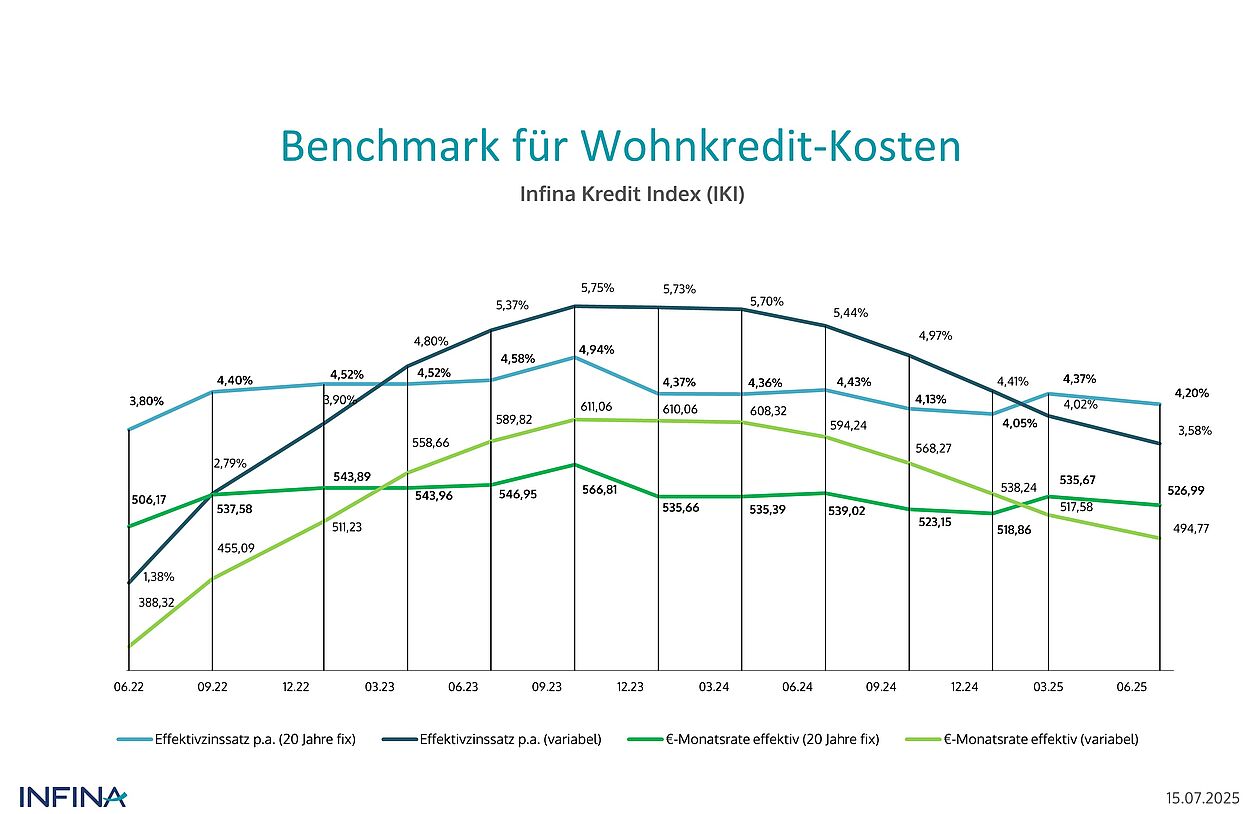

IKI - variable Kreditzinsen gesunken

Im zweiten Quartal 2025 sind die durchschnittlichen variablen Kreditzinsen laut Infina Kredit Index (IKI) deutlich zurückgegangen. Sie erreichten damit den niedrigsten Stand seit Herbst 2022.

Im Einklang mit fallenden Euribor-Sätzen verbilligten sich die durchschnittlichen variablen Kreditzinsen des IKI um 41,7 Basispunkte auf 3,088 %. Auf Jahressicht bedeutet das einen Rückgang von 4,840 % auf 3,088 %. Für einen 200.000 Euro Kredit mit 25 Jahren Laufzeit verringerte sich die effektive monatliche Rückzahlungsrate dadurch um knapp 199 EUR auf rund 990 EUR. Hochgerechnet ergibt sich im Jahresvergleich eine Zinsersparnis von mehr als 2.380 EUR.

Wohin entwickeln sich Leitzinsen und variable Kreditzinsen?

Die EZB dürfte vorerst eine Pause bei den Zinssenkungen einlegen, wodurch variable Kreditzinsen stabil bleiben. Für 2025 wird noch ein letzter Schritt nach unten erwartet, dieser könnte den Tiefpunkt markieren.

Der Markt rechnet aktuell mit keiner weiteren Zinssenkung in der EZB-Sitzung am 24. Juli 2025. In der Folge dürften auch die variablen Kreditzinsen, zumindest vorerst, stabil bleiben. Der 3-Monats-Euribor liegt derzeit bei knapp unter 2 %, was die Markterwartung einer Zinspause bei den Leitzinsen im Juli 2025 widerspiegelt. Seine Forward-Kurve signalisiert jedoch mittelfristig wieder eine Aufwärtsbewegung. Das erwartete Tief wird nun im April 2026 bei 1,79 % gesehen. Bis Ende 2030 soll der 3-Monats-Euribor aber wieder auf rund 2,70 % steigen (Stand 30. Juni 2025, Chatham Financial).

Da es heuer noch vier geldpolitische Entscheidungstermine der EZB gibt und die Notenbank aktuell ihren datenbasierten Kurs beibehält, erwarten wir frühestens im Herbst 2025 noch eine weitere Leitzinssenkung um 0,25 Prozentpunkte. Bis dahin dürfte sich zeigen, welche Zölle vereinbart wurden und wie sich dies auf Lieferketten und Inflation auswirkt. Diese erwartete Senkung würde dann voraussichtlich den Wendepunkt im aktuellen Zinszyklus markieren.

Der Einlagenzins würde dann bei 1,75 % liegen, was einem 3-Monats-Euribor von 1,75 bis 1,80 % entspricht. Für variable Kreditzinsen wäre dann ein Niveau von 2,90 bis 3,00 % zu erwarten. Danach steigen die Zinsrisiken aber wieder, getrieben von potenziellen Wachstumsimpulsen ab 2027 und geopolitischen Entwicklungen.

Investitionsgetriebe Wachstumsimpulse lassen Zinskurve steiler werden

Hohe Verteidigungs- und Infrastrukturinvestitionen in Europa dürften das Wirtschaftswachstum ab 2027 spürbar ankurbeln und die Zinskurve schon im Vorfeld steiler machen. Während kurzfristige Zinsen noch sinken, zeichnen sich für langfristige Fixzinssätze bis Jahresende leichte Anstiege ab.

Im Rahmen des Readiness 2030-Plans wollen EU-Staaten bis 2030 rund 800 Mrd. EUR investieren. Deutschland plant zusätzliche 500 Mrd. EUR für Infrastruktur über die nächsten zwölf Jahre. Mit dem NATO-Beschluss vom Juni 2025 sollen die jährlichen Verteidigungsausgaben der Mitgliedsländer bis 2035 schrittweise auf 3,5 % des Bruttoinlandsprodukts steigen, ergänzt um 1,5 % für sicherheitsrelevante Bereiche wie Infrastruktur und Cybersecurity.

Diese Ausgaben dürften dem Euroraum zwischen 2027 und 2035 neue, spürbare Impulse, mit erwarteten Wachstumsraten von mindestens 1,5 % pro Jahr, verleihen. Während die kurzfristigen Zinsen durch die EZB-Senkungen gefallen sind, steigen die langfristigen Zinsen in einem derartigen Umfeld. Da der NATO-Beschluss vom Zinsmarkt aber noch nicht vollständig eingepreist ist, könnte sich die Zinskurve in den nächsten Monaten weiter versteilen.

Fixzinssätze noch immer relativ günstig

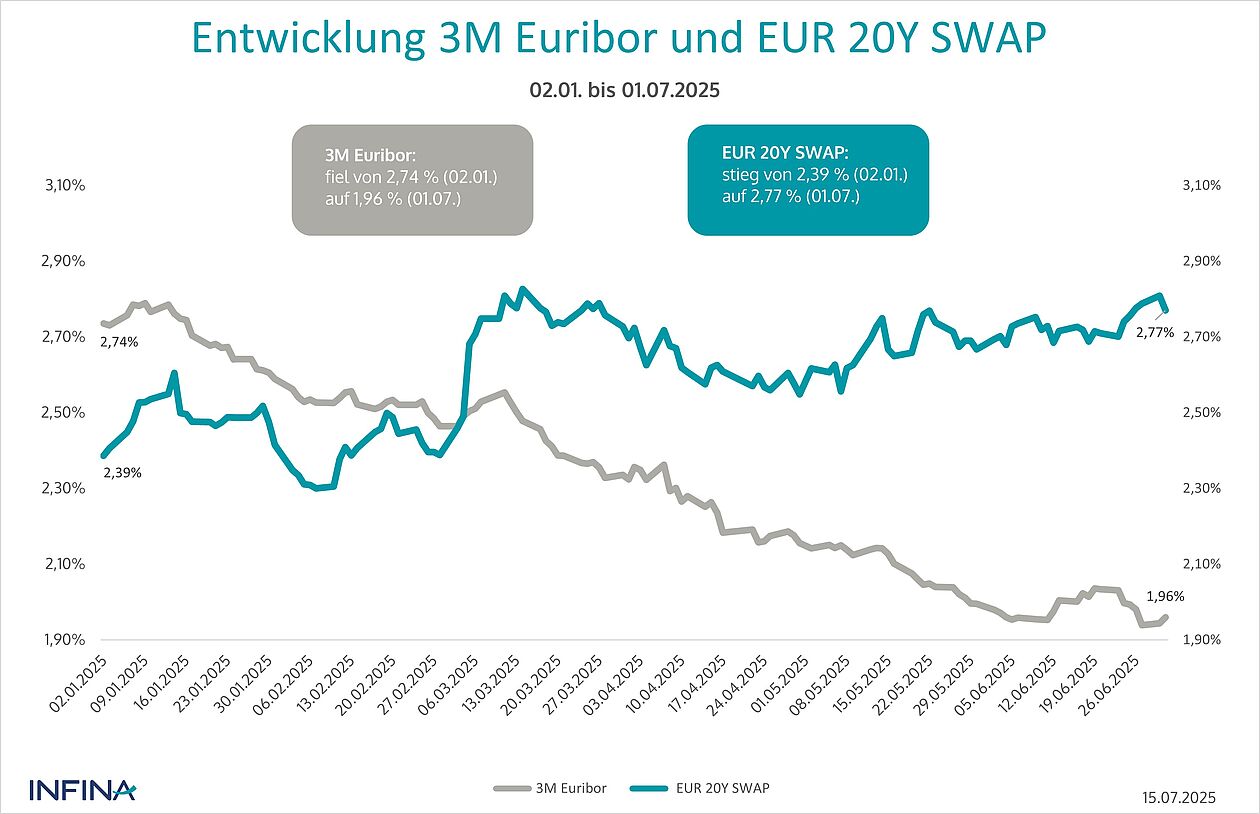

Bis Sommer 2025 hat sich die Zinskurve deutlich normalisiert und die langfristigen Zinsen sind angestiegen. Dennoch sind Fixzinssätze noch relativ günstig. Der Grund: Banken reagieren auf stabilere Immobilienpreise und den intensiven Wettbewerb mit besonders attraktiven Konditionen.

Zu Jahresbeginn 2025 lag der 3-Monats-Euribor noch 35 Basispunkte über dem 20-Jahres-EUR-Swapsatz. Doch bis Anfang Juli hat sich das Bild gedreht: Inzwischen liegt der 20-Jahres-EUR-Swapsatz 80,6 Basispunkte über dem 3-Monats-Euribor. Besonders deutlich zeigt sich die Versteilerung der Zinskurve auch im Abstand zwischen dem 1- und dem 20-jährigen Swapsatz, der sich von 3,7 Basispunkten zu Jahresbeginn auf 77,8 Basispunkte bis zum 01. Juli 2025 erhöht hat.

Parallel dazu stiegen auch die Aufschläge (Spreads) zwischen den variablen Kreditzinsen und Fixzinsbindungen. Bei zehnjährigen Fixzinsen hat sich der Abstand von 0,159 Prozentpunkten Ende März auf 0,417 Prozentpunkte Anfang Juli mehr als verdoppelt. Fixzinsbindungen über 20 Jahre liegen derzeit um 0,586 Prozentpunkte über variablen Krediten.

Dennoch sind die Fixzinssätze zuletzt gesunken. Zwischen 31. März bis 1. Juli verbilligten sich 10-jährige Fixzinsen um 15,9 Basispunkte auf 3,505 %, die 15-jährigen um 12,4 Basispunkte auf 3,68 % und die 20-jährigen um 15,4 Basispunkte auf 3,674 %. Bemerkenswert dabei ist, dass der zugrunde liegende 20-Jahres-EUR-Swapsatz im selben Zeitraum um 3,9 Basispunkte gestiegen ist. Trotzdem wurden die Fixzinsangebote günstiger. Das zeigt, wie stark Banken derzeit um langlaufende, sichere Finanzierungen werben. Bei stabilen Immobilienpreisen und steigenden Einkommen gelten Fixzinskredite als attraktive Alternative zum Einlagenzins der EZB.

Ausblick: Neue Investitionsimpulse in Europa könnten die langfristigen Zinsen in den kommenden Monaten weiter ansteigen lassen. Bis Dezember 2025 erscheint ein 20-Jahres- Swapsatz von rund 3,00 % realistisch. Damit wären auch Fixzinssätze von 4 % und darüber wieder möglich.

KIM-Verordnung außer Kraft, aber Aufsicht behält Heft in der Hand

Obwohl die KIM-Verordnung Ende Juni 2025 ausgelaufen ist, hält die Finanzmarktaufsicht (FMA) ihre strengen Vergabestandards durch ein neues Rundschreiben faktisch aufrecht. Gleichzeitig sorgt die gestiegene Leistbarkeit dafür, dass das neu vergebene Wohnbaukreditvolumen im ersten Halbjahr 2025 deutlich gewachsen ist. Das aktuell erreichte monatliche Neugeschäftsvolumen dürfte vorerst in etwa stabil bleiben.

Zwar ist die umstrittene KIM-V am 30. Juni 2025 formal ausgelaufen, doch ein aktuelles Rundschreiben der FMA formuliert klare und verbindliche Erwartungen an die Kreditinstitute und sichert so faktisch ihren Fortbestand. Die Behörde betont darin erneut die Sicherstellung solider Kreditvergabestandards und kündigt an, diese auf Basis regelmäßiger Meldungen weiterhin genau zu überwachen.

Abweichungen sollen insbesondere in Management- und Aufsichtsgesprächen sowie im Rahmen der aufsichtlichen Überprüfung (SREP = Supervisory Review and Evaluation Process) eingehend diskutiert werden. Die FMA empfiehlt den Banken ausdrücklich, sich weiterhin an die bisherige KIM-V Praxis zu halten. Sie kündigte an, jene Kreditinstitute, die stärker abweichen, genauer zu prüfen. Das Rundschreiben der FMA zeigt deutlich, dass die Regeln der abgelaufenen KIM-V auch künftig einzuhalten sind.

Diese Kreditvergabestandards bleiben faktisch unverändert:

- Maximale Beleihungsquote von 90 %: Die maximale Höhe des Wohnimmobilienkredits beträgt 90 % des Wertes der belasteten Liegenschaft.

- Maximale DSTI-Ratio von 40 %: Der monatliche Schuldendienst (Zinsen und Tilgung) darf 40 % des Nettoeinkommens nicht überschreiten.

- Begrenzung der Kreditlaufzeit auf maximal 35 Jahre.

Positiv ist jedoch, dass sich die Leistbarkeit von Krediten durch das allgemein niedrigere Zinsniveau und steigende Haushaltsnettoeinkommen in den letzten Jahren merklich verbessert hat. Unterstellt man beispielsweise, dass eine Einkommensentwicklung im Einklang mit dem heimischen VPI steht (Jänner 2022 bis Mai 2025), ergibt sich ein Plus von etwa 21 %. Hinzu kommen Zinsrückgänge und in manchen Segmenten auch sinkende Immobilienpreise.

Das erklärt auch, warum das bis Mai 2025 an Private Haushalte neu vergebene Wohnbaukreditvolumen in Österreich im Vorjahresvergleich bereits um 60,6 % auf 6,63 Mrd. EUR gestiegen ist. Allein in den Monaten März und April lagen die monatlichen Volumina jeweils bei rund 1,5 Mrd. EUR. Auf das Gesamtjahr 2025 hochgerechnet wäre damit wieder ein Wert von etwa 16 bis 17 Mrd. EUR an neu vergebenen Wohnbaukrediten realistisch, verglichen mit 11,3 Mrd. EUR im Vorjahr.

Stabilisierung des heimischen Wohnimmobilienmarktes

Steigende Haushaltseinkommen und sinkende Zinsen sorgten im ersten Quartal 2025 für eine spürbare Belebung am österreichischen Wohnimmobilienmarkt. Laut OeNB-Wohnimmobilienindex wurde nach drei Quartalen verlangsamter Abwärtsdynamik erstmals seit dem ersten Quartal 2023 wieder ein Jahresplus von 0,4 % verzeichnet. Besonders neue Eigentumswohnungen in und außerhalb Wiens legten zu. Bei gebrauchten Eigentumswohnungen zeigte sich in Wien ebenfalls ein leichtes Plus von 0,4 %, während außerhalb Wiens noch ein Minus von 0,7 % ausgewiesen wurde. Für das Gesamtjahr 2025 sind je nach Segment Preissteigerungen zwischen 1 % und 3 % zu erwarten.

Fazit und Ausblick

Kreditnehmer profitieren derzeit von gesunkenen Zinsen, gestiegenen Einkommen und attraktiven Fixzinsangeboten. Wer langfristige Zinssicherheit anstrebt, sollte nicht zu lange warten, denn die geplanten Investitionen in Infrastruktur und Verteidigung könnten mittelfristig wieder zu höheren Kreditzinsen führen.

Die aktuelle Entwicklung im Euroraum zeigt: Mit der deutlichen Inflationsentspannung auf 2,0 % (Schnellschätzung) im Juni 2025 und der Reduktion des EZB-Einlagenzinses auf 2 % hat sich das Finanzierungsumfeld deutlich verbessert. Bis Jahresende 2025 ist lediglich noch eine weitere Leitzinssenkung zu erwarten. Damit dürften variable Kreditzinsen im Dezember 2025 bei knapp unter 3 % liegen.

Am langen Ende zeichnet sich dagegen ein steigender Trend ab: Der 20-Jahres-EUR-Swapsatz ist mittlerweile gut 80 Basispunkte über dem 3-Monats-Euribor. Fixzinssätze mit 20-jähriger Bindung liegen aktuell im Schnitt bei rund 3,67 %. Aufgrund der angekündigten Wachstumsimpulse durch europäische Verteidigungs- und Infrastrukturinvestitionen, sind bis Jahresende 20-jährige Fixzinssätze von 4 % und mehr möglich.

Trotz der weiterhin verschärften Kreditvergabestandards sorgt die Kombination aus gesunkenen Zinsen, stabilen Immobilienpreisen und gestiegener Kaufkraft für eine kräftige Erholung am Wohnbaukreditmarkt: Das Neugeschäft mit privaten Wohnbaukrediten legte bis Mai 2025 im Jahresvergleich um über 60 % zu. Die faktisch fortbestehenden KIM-V-Regeln dürften daran zunächst wenig ändern.

Langfristige Fixzinsbindungen sind aktuell noch vergleichsweise günstig, nicht zuletzt, da Banken im Wettbewerb um sichere, langlaufende Finanzierungen attraktive Konditionen bieten. Betrachtet man die langfristigen Markterwartungen für den 3-Monats-Euribor, so werden sich vor allem auch variabel verzinste Kredite künftig wieder verteuern. Wer langfristige Planungssicherheit sucht, sollte daher die aktuell attraktiven Fixzinsbindungen nutzen. Denn mit Blick auf die erwartete Aufwärtsbewegung beim 3-Monats-Euribor und das ab 2027 prognostizierte Wachstumsumfeld sollten die Zinsrisiken mittelfristig wieder deutlich steigen.

Das wirtschaftliche Umfeld bleibt komplex und ist von rasch wechselnden Rahmenbedingungen geprägt. Daher ist es ratsam, bei Abschluss einer Wohnbaufinanzierung professionelle Unterstützung in Anspruch zu nehmen. Wohnbau- Finanz-Experten ermitteln den individuellen Bedarf von Kreditnehmern und finden das beste Kreditmodell.

RISIKOHINWEIS: Sämtliche im Text verwendeten prognostischen Elemente und Informationen, die nicht schon von sich aus Tatsachen darstellen, sind ständigem Wandel unterworfen und stellen unverbindliche Empfehlungen und Meinungen dar. Der Verfasser und Berichterstatter übernimmt dafür keine Haftung. Eine Haftung wird bei der Verwertung des Inhalts ausdrücklich ausgeschlossen.

© INFINA Credit Broker GmbH. Alle Rechte vorbehalten. Alle redaktionellen Inhalte und Grafiken des Infina Kredit Index sind urheberrechtlich geschützt. Eine Verwendung, vollständig oder teilweise, erfordert die Nennung von Infina als Quellenangabe.

Infina Kredit Index (IKI) Benchmark für Wohnkredit-Kosten

Der IKI wird als Nominal- und Effektivzins sowie als Monatsrate für einen Wohnkredit in Höhe von EUR 100.000,-- angegeben. Die enthaltenen Nebenkosten entsprechen marktüblichen Standardwerten gem. Hypothekar- und Immobilienkreditgesetz. Für den Index wurden zwei häufig anzutreffende besicherte Wohnkreditfälle unterstellt.

Es wird von folgenden Parametern ausgegangen:

- Kreditbetrag EUR 100.000,--

- Vertragslaufzeit 25 Jahre

- Rückzahlung in monatlichen Pauschalraten

Zu Grunde liegende Kunden- bzw. Objektparameter:

- Neubau (Wohnbaubank-Bedingungen)

- Kunde mit guter Bonität ohne KSV-Eintrag

- Beleihung max. 80 % (des Schätzwertes)

- keine Wohnbauförderung

Die Werte des Index entsprechen dem Durchschnitt der Konditionen von 12 überregionalen sowie regional tätigen Kreditinstituten. Die einzelnen Konditionen ergeben sich entweder aus tatsächlich abgewickelten Fällen oder aufgrund konkreter Anfragen bei den betreffenden Instituten.

Auf Quartalsbasis werden zwei Teilindizes ermittelt:

| Fixzins 20 Jahre Euro Swap | Variabel Euribor 3 Monate* | ||||||

|---|---|---|---|---|---|---|---|

| Datum | Zins (nominal) | Zins (effektiv)* | Monatsrate EUR | Datum | Zins (nominal) | Zins (effektiv)* | Monatsrate EUR |

| 02.04.24 | 3,823 % | 4,36 % | 535,39 | 02.04.24 | 5,071 % | 5,70 % | 608,32 |

| 01.07.24 | 3,888 % | 4,43 % | 539,02 | 01.07.24 | 4,840 % | 5,44 % | 594,24 |

| 01.10.24 | 3,605 % | 4,13 % | 523,15 | 01.10.24 | 4,396 % | 4,97 % | 568,27 |

| 02.01.25 | 3,528 % | 4,05 % | 518,86 | 02.01.25 | 3,874 % | 4,41 % | 538,24 |

| 31.03.25 | 3,828 % | 4,37 % | 535,57 | 31.03.25 | 3,505 % | 4,02 % | 517,58 |

| 01.07.25 | 3,674 % | 4,20 % | 526,99 | 01.07.25 | 3,088 % | 3,58 % | 494,77 |

*Die Effektivzinskalkulation erfolgt gemäß den Standardwerten des Infina-Kreditrechners unter www.infina.at

Download

Infina Kredit Index "EZB steuert auf Zinstiefpunkt zu"