01.2026 Infina Kredit Index (IKI): Zinspause der EZB, Kredite und Wohnen dennoch teurer

Als allgemeine Orientierungshilfe für die Kosten besicherter Wohnkredite erhebt die INFINA Credit Broker GmbH, Österreichs führendem Wohnbau-Finanz-Experten, seit vielen Jahren quartalsweise den Infina Kredit Index (IKI):

„Die Inflation im Euroraum hat sich im vierten Quartal 2025 auf einem moderaten Niveau von etwas über zwei Prozent stabilisiert. Die Europäische Zentralbank steht jedoch vor einer komplexen Situation. Ein umfangreicher EU-Investitionsplan und steigende Rüstungsausgaben der NATO-Staaten dürften das Wirtschaftswachstum stützen, während neue geopolitische Risiken für Unsicherheit sorgen. Diese Faktoren werden die kommenden Leitzinsentscheidungen maßgeblich beeinflussen. Eine weitere Leitzinssenkung der EZB scheint aktuell in den kommenden 12 Monaten wenig wahrscheinlich. Gleichzeitig wird die Zinskurve zunehmend steiler, was vor allem langfristige Fixzinsbindungen verteuert. In diesem Umfeld ist eine unabhängige und individuelle Beratung durch einen Wohnbau-Finanz-Experten besonders wichtig. Konsumenten profitieren dabei von einer breiten Auswahl an Finanzierungslösungen mit mehr als 600 Kreditprodukten“ erklärt Christoph Kirchmair, Geschäftsführer der INFINA Credit Broker GmbH.

Grundlage für den IKI sind die Daten von 12 regionalen und überregionalen Kreditinstituten, aus denen die Höhe der monatlichen Kreditraten abgeleitet wird. Details sind dem Factsheet zu entnehmen. Der Infina-Kreditindex wird quartalsweise jeweils im ersten Monat eines Quartals publiziert. Der nächste Infina-Kreditindex wird im April 2026 veröffentlicht.

Kreditmarkt-Trend 02.01.2023 bis 02.01.2026

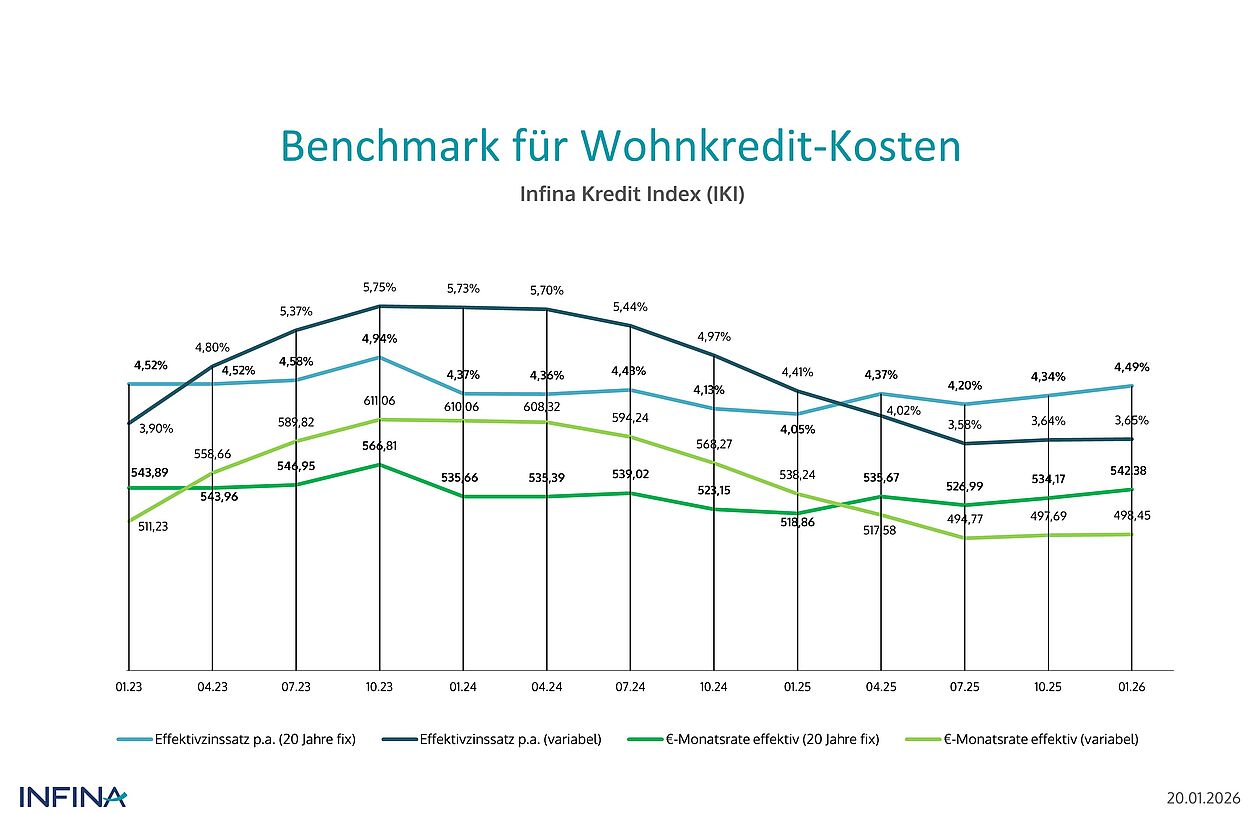

| Kreditindikator | Fixzinskredit 20 Jahre | Variabel verzinst 3-Mo-Euribor | |||||

|---|---|---|---|---|---|---|---|

| Datum | Nominalzins | Effektivzins** | Rate effektiv** | Marge | Nominalzins | Effektivzins** | Rate effektiv** |

| 02.01.2023 | 3,971 % | 4,52 % | 543,89 | 1,227% | 3,389 % | 3,90 % | 511,23 |

| 03.04.2023 | 3,974 % | 4,52 % | 543,96 | 1,177 % | 4,230 % | 4,80 % | 558,66 |

| 03.07.2023 | 4,025 % | 4,58 % | 546,95 | 1,165 % | 4,762 % | 5,37 % | 589,82 |

| 02.10.2023 | 4,370 % | 4,94 % | 566,81 | 1,165 % | 5,116 % | 5,75 % | 611,06 |

| 02.01.2024 | 3,828 % | 4,37 % | 535,66 | 1,194 % | 5,099 % | 5,73 % | 610,06 |

| 02.04.2024 | 3,823 % | 4,36 % | 535,39 | 1,188 % | 5,071 % | 5,70 % | 608,32 |

| 01.07.2024 | 3,888 % | 4,43 % | 539,02 | 1,131 % | 4,840 % | 5,44 % | 594,24 |

| 01.10.2024 | 3,605 % | 4,13 % | 523,15 | 1,144 % | 4,396 % | 4,97 % | 568,27 |

| 02.01.2025 | 3,528 % | 4,05 % | 518,86 | 1,138 % | 3,874 % | 4,41 % | 538,24 |

| 31.03.2025 | 3,828 % | 4,37 % | 535,67 | 1,169 % | 3,505 % | 4,02 % | 517,58 |

| 01.07.2025 | 3,674 % | 4,20 % | 526,99 | 1,127 % | 3,088 % | 3,58 % | 494,77 |

| 01.10.2025 | 3,802 % | 4,34 % | 534,17 | 1,125 % | 3,142 % | 3,64 % | 497,69 |

| 02.01.2026 | 3,946 % | 4,49 % | 542,38 | 1,127 % | 3,156 % | 3,65 % | 498,45 |

* Variabel verzinster Kredit auf Basis 3-Monats-Euribor, monatliche Kreditraten in Euro, ** Kreditbetrag EUR 100.000,-, Laufzeit 25 Jahre. Die Effektivzinskalkulation erfolgt gemäß den Standardwerten des INFINA-Kreditrechners unter www.infina.at.

Finanzieren wird anspruchsvoller: Kredite und Wohnen werden teurer

Obwohl sich die Inflationsraten im Euroraum im Jahresvergleich auf einem moderateren Niveau eingependelt haben, erweist sich die aktuelle EZB-Politik als optische Täuschung bei Wohnbaukrediten, da geopolitische Spannungen und steigende Staatsausgaben die langfristigen Finanzierungskosten bereits heute antreiben. Im Euroraum hat sich die Inflationsdynamik im vierten Quartal 2025 nochmals leicht beschleunigt, was weitere Zinssenkungen durch die Europäische Zentralbank im laufenden Jahr zunehmend unwahrscheinlich macht. An den Finanzmärkten wird für den Euroraum bereits ab 2027 eine erste Leitzinsanhebung eingepreist, während die US-Notenbank Fed ihren Zinssenkungszyklus noch fortsetzen dürfte – eine geldpolitische Divergenz, die zusätzlich Bewegung in die Märkte bringt.

Auch bei langfristigen Wohnkreditzinsen nimmt die Volatilität deutlich zu, da die Banken die Konditionen für neue Fixzinsfinanzierungen aufgrund der gestiegenen Kapitalmarktzinsen bereits sukzessive anheben. Da diese Anpassungen noch nicht im vollen Ausmaß der Refinanzierungskosten erfolgt sind, bleibt weiteres Verteuerungspotenzial für Kreditnehmer bestehen. Parallel dazu setzt sich die Stabilisierung am Immobilienmarkt fort, wobei der anhaltende Mangel an neuem Wohnraum die Preise stützt und die Mieten weiter nach oben treibt. In Summe führt dies dazu, dass Wohnen teurer und die Finanzierung des Eigenheims für die Haushalte deutlich anspruchsvoller wird.

Inflation nahe dem Ziel, aber Risiken bleiben

Der Euroraum verzeichnete 2025 ein moderates Wirtschaftswachstum, während sich die Inflationsrate dem Zielwert der Europäischen Zentralbank annäherte. Trotz der anhaltenden Schwäche in der Industrie verbesserten sich die Erwartungen deutlich. Der Rückgang der Teuerung wurde primär durch die hartnäckige Dienstleistungsinflation gebremst, wobei das Inflationsumfeld aufgrund geopolitischer Risiken auch zum Jahresbeginn 2026 fragil bleibt.

Das zurückliegende Jahr 2025 war im Euroraum von einem moderaten Wachstumspfad geprägt. Mit einem BIP-Zuwachs von 1,6 beziehungsweise 1,4 Prozent im zweiten und dritten Quartal 2025 zeigt sich vor allem die Privatwirtschaft robust. Im Gegensatz dazu agierte die Industrie zwar weiterhin verhalten, sendet jedoch aktuell erstmals seit 2022 wieder optimistischere Signale für die kommenden zwölf Monate aus. Für das laufende Jahr 2026 eröffnet dies die Perspektive, dass forcierte Infrastruktur- und Rüstungsausgaben die industrielle Aktivität in Europa spürbar beleben.

Hinsichtlich der Preisstabilität verharrte die Inflationsrate im Oktober und November 2025 bei 2,1 Prozent und markierte damit eine fast punktgenaue Annäherung an das EZB-Ziel. Während die Kerninflation ohne Energie, Lebensmittel, Alkohol und Tabak seit drei Monaten stabil bei 2,4 Prozent blieb, fungierte die Dienstleistungsinflation mit zuletzt 3,5 Prozent als zentraler Preistreiber und verhinderte einen rascheren Rückgang der Gesamtteuerung.

Insgesamt gilt das EZB-Inflationsziel von 2 Prozent mittelfristig als erreichbar. Aufgrund der hartnäckigen Preisentwicklung im Dienstleistungssektor korrigierten die Volkswirte des Eurosystems ihre Prognose für 2026 auf 1,9 Prozent (+0,2 PP) nach oben. Die Ausblicke für das laufende Jahr sind jedoch mit erheblichen Unsicherheiten behaftet. Geopolitische Spannungen, Risiken für die europäische Energieversorgung wie etwa die Gas- oder Ölversorgung sowie mögliche Lieferkettenunterbrechungen können das Inflationsumfeld kurzfristig jederzeit deutlich verändern.

EZB-Leitzinserhöhung nach aktueller Zinspause im Visier

Nach acht Zinssenkungen bis Mitte 2025 markiert das Zinsniveau im Euroraum eine deutliche Bodenbildung, womit weitere Senkungsschritte für das laufende Jahr 2026 als wenig wahrscheinlich gelten. Da die Märkte ab 2027 bereits wieder mit steigenden Leitzinsen rechnen, verzeichnet auch der Geldmarkt erste Tendenzen für eine Trendwende. Diese Entwicklung untermauert die Erwartung der Experten, dass auf die aktuelle Ruhephase die nächste Leitzinserhöhung folgen wird.

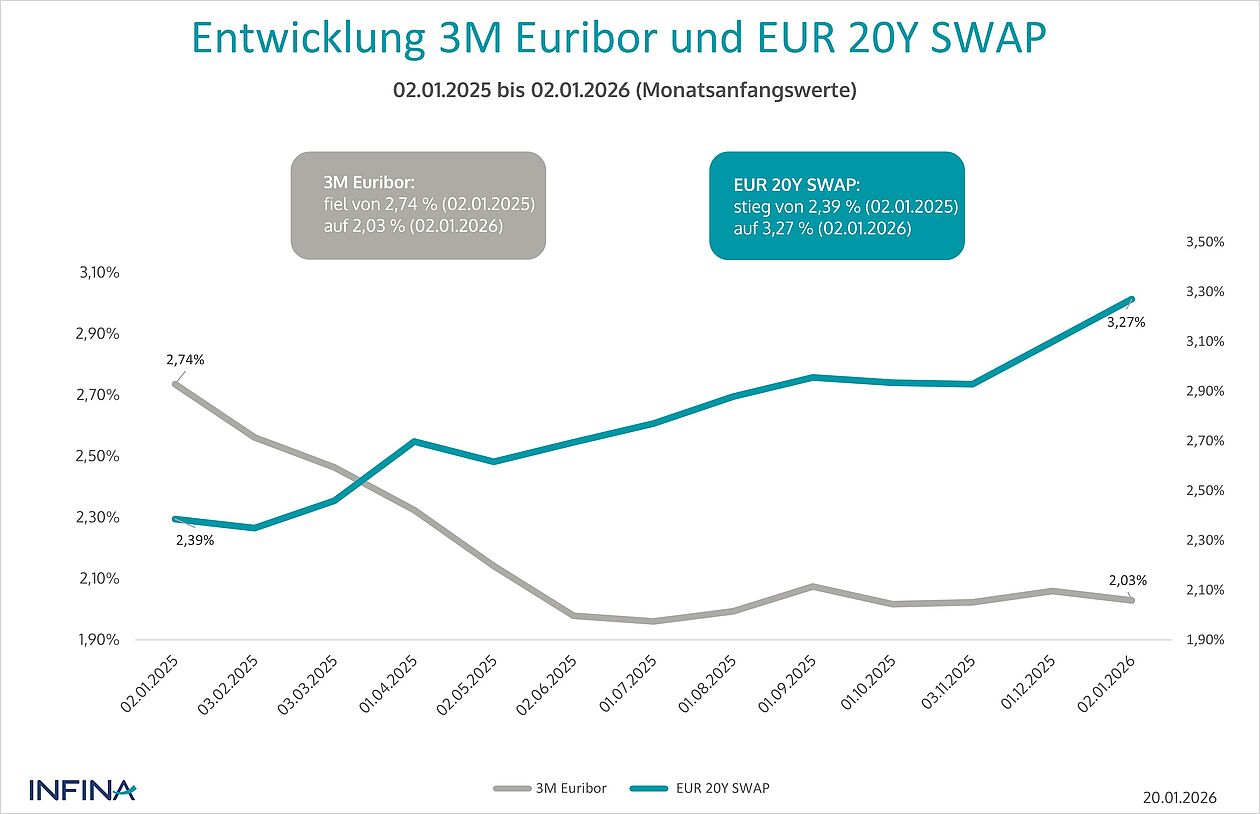

Bis zur letzten Zinssenkung am 5. Juni 2025 hatte der 3-Monats-Euribor die geldpolitischen Weichenstellungen der Europäischen Zentralbank regelmäßig antizipiert. Seither bewegt sich der Geldmarktzins in einer Seitwärtsphase, wobei zuletzt eine leicht steigende Tendenz festzustellen war. Zwischen Anfang Juni 2025 und Mitte Jänner 2026 erhöhte sich der 3-Monats-Euribor von rund 1,98 auf gut 2,03 Prozent.

Diese Einschätzung korrespondiert mit den Aussagen von EZB-Direktoriumsmitglied Isabel Schnabel, die im Dezember gegenüber Bloomberg betonte, dass sowohl die Märkte als auch die Umfrageteilnehmer den nächsten Zinsschritt als Erhöhung erwarten, wenn auch nicht in unmittelbarer Zukunft. Die aktuellen Forward Rates des 3-Monats-Euribor mit Stand vom 5. Jänner 2026 bestätigen dieses analytische Bild.

Demnach dürfte der 3-Monats-Euribor zunächst nur moderat steigen und bis Ende 2026 ein Niveau von knapp über 2,1 Prozent erreichen, bevor ab 2027 ein weiterer gradueller Anstieg eingepreist wird. Für variable Wohnbaukredite resultiert daraus mittelfristig eine höhere Belastung, da sich bei einem prognostizierten Euribor-Niveau von bis zu 2,4 Prozent bis Ende 2027 und den marktüblichen Aufschlägen variable Zinssätze von durchschnittlich rund 3,65 Prozent ergeben.

Infina Kredit Index: Steilere Zinskurve verteuert Fixzinskredite

Im Jahr 2025 entwickelten sich die Zinssätze für variable und fix verzinste Wohnbaukredite gegenläufig. Während variable Kredite günstiger wurden, verteuerten sich langfristige Fixzinsbindungen. Ursache für diese Divergenz ist die zunehmende Steilheit der Zinskurve, die nach einer Normalisierung nun einen Aufwärtstrend bei längeren Laufzeiten markiert.

Der 3-Monats-Euribor verharrte zum Jahreswechsel 2025/26 mit knapp 2,03 Prozent (per 2. Jänner 2026) nahezu unverändert auf dem Niveau des Vorquartals. Da auch die durchschnittlichen Bankaufschläge weitgehend stabil blieben, änderten sich die Konditionen kaum, wenngleich sich die variablen Nominalzinsen auf Jahressicht um 72 Basispunkte verbilligten. Für einen beispielhaften Kredit über 200.000 Euro mit 25 Jahren Laufzeit reduzierte sich die monatliche Rückzahlung dadurch um knapp 80 Euro.

Demgegenüber wurden Fixzinskredite mit längerer Bindungsdauer teurer, da die Banken die gestiegenen EUR-Swapsätze teilweise an Neukunden weitergaben. In der Folge erhöhten sich die Fixzinssätze je nach Bindungsdauer um 11 bis 20 Basispunkte. Zehnjährige Zinsbindungen stiegen damit auf durchschnittlich 3,77 Prozent, während 15- und 20-jährige Laufzeiten zuletzt bei knapp 3,91 beziehungsweise 3,95 Prozent lagen.

Auf Jahressicht verteuerten sich insbesondere 20-jährige Fixzinskredite nominal um 42 Basispunkte, womit die aktuelle Konditionsbandbreite nun zwischen etwa 3,8 und 4,2 Prozent liegt. Für eine neue Wohnbaufinanzierung über 200.000 Euro mit 20-jähriger Zinsbindung erhöhte sich die monatliche effektive Rate somit um rund 47 Euro. Insgesamt verdeutlichen diese Entwicklungen den Trend zu einer zunehmend steileren Zinsstruktur am Kapitalmarkt.

| Differenz Nominalzins: Fixzinssatz 20 Jahre minus variabler Kreditzins | |

|---|---|

| 02.01.2025 | -0,346 PP |

| 31.03.2025 | 0,323 PP |

| 01.07.2025 | 0,586 PP |

| 01.10.2025 | 0,660 PP |

| 02.01.2026 | 0,790 PP |

Quelle: Infina Credit Broker GmbH, Infina Kredit Index, Stand 02.01.2026

Globaler Kapitalwettbewerb stützt hohes Zinsniveau am Kapitalmarkt

Der internationale Wettbewerb um Kapital hält die langfristigen Zinsen im Jahr 2026 unter Aufwärtsdruck. Steigende Staatsausgaben sowie ein hoher Finanzierungsbedarf sprechen kurz- bis mittelfristig für höhere Renditen, während zu hohe Zinsen die Staatshaushalte zunehmend belasten. Vor diesem Spannungsfeld nimmt die Wahrscheinlichkeit erneuter geldpolitischer Eingriffe der Notenbanken zu. In Europa erscheint bis Ende 2027 ein weiterer Anstieg des 20-Jahres-EUR-Swapsatzes möglich, wodurch eine Verteuerung für 20-jährige Fixzinssätze auf bis zu 4,70 Prozent droht.

Der weltweite Wettbewerb um Kapital verschärft sich weiter. Hohe Staatsausgaben und massive Investitionen in den USA sowie in Europa steigern den Finanzierungsbedarf an den internationalen Kapitalmärkten. Während die US-Staatsverschuldung bereits rund 124 Prozent des BIP erreicht hat, mobilisiert auch Europa verstärkt Mittel für Rüstung, Infrastruktur und Zukunftstechnologien wie Künstliche Intelligenz. Diese Entwicklung trägt dazu bei, dass die langfristigen Renditen international auf erhöhtem Niveau verharren. Exemplarisch dafür stieg der 20-Jahres-EUR-Swapsatz allein zwischen Anfang Jänner 2025 und Anfang Jänner 2026 von 2,39 auf 3,27 Prozent.

Aktuelle geldpolitische Entscheidungen der US-amerikanischen Federal Reserve verdeutlichen, wie sensibel Notenbanken auf Liquiditätsengpässe oder ein zu hohes Zinsniveau reagieren. Die Fed beendete ihr seit Mitte 2022 laufendes Programm zur Bilanzverkürzung am 1. Dezember 2025 und begann bereits am 12. Dezember 2025 wieder mit dem Ankauf kurzlaufender Staatsanleihen. Zwar reduziert die Europäische Zentralbank ihre Bilanzsumme derzeit noch, doch die Erfahrungen aus der Pandemie zeigen, wie rasch geldpolitische Kurswechsel realisiert werden können.

Kurz- bis mittelfristig bleibt ein weiterer Aufwärtsdruck am langen Ende der Zinskurve in Europa, den USA und Japan plausibel. Für den Euroraum erscheint bis Ende 2027 ein zwischenzeitlicher Anstieg des 20-Jahres-EUR-Swapsatzes auf 3,40 bis 3,60 Prozent realistisch. Da die Banken den bisherigen Anstieg der Swapsätze seit April 2025 noch nicht vollständig an Neukunden weitergegeben haben, besteht hier zusätzlicher Anpassungsspielraum. Nachdem die durchschnittlichen Aufschläge für langfristige Fixzinskredite (Mittelwert aus 10-, 15-, und 20-jähriger Bindungsdauer) bis Anfang Jänner 2026 von rund 1,07 auf etwa 0,74 Prozentpunkte sanken, dürfte damit die Talsohle erreicht sein. Künftig ist wieder mit Aufschlägen zwischen 0,90 und 1,10 Prozentpunkten zu rechnen.

Für Kreditnehmer bedeutet diese Ausgangslage, dass die Finanzierungskosten auf einem vergleichsweisen hohen Niveau verbleiben. Bei einem 20-jährigen Fixzinssatz ergibt sich aus einem künftigen Swapsatz von bis zu 3,60 Prozent und entsprechenden Bankaufschlägen eine voraussichtliche Zinsbandbreite von etwa 4,30 bis 4,70 Prozent. In den kommenden Jahren ist somit insgesamt mit erhöhten längerfristigen Fixzinsen zu rechnen.

Kräftiges Plus bei privater Wohnbaufinanzierung

Steigende Einkommen, attraktive Förderungen und ausgeprägte Nachholeffekte haben im Jahr 2025 zu einer deutlichen Belebung der privaten Wohnbaufinanzierung geführt. Trotz einer in der Praxis weiterhin restriktiven Kreditvergabe legten Nachfrage und Volumen spürbar zu, wobei für das laufende Jahr 2026 bei stabilen Rahmenbedingungen ein moderates Wachstum prognostiziert wird.

Die kumulierten Lohnabschlüsse der Vorjahre, umfassende Wohnbauförderungen für Bestandsobjekte sowie das gesetzliche Auslaufen der KIM-Verordnung im Juli 2025 forcierten die Kreditvergabe spürbar. In den ersten elf Monaten des Jahres 2025 kletterte das an private Haushalte in Österreich vergebene Wohnbaukreditvolumen im Vergleich zum Vorjahreszeitraum von 10,39 auf 15,38 Milliarden Euro. Insbesondere ab März setzten deutliche Nachholeffekte ein, die in monatlichen Neuvergaben von jeweils bis zu über 1,5 Milliarden Euro resultierten.

Für das Jahr 2026 fungieren ein neutrales Leitzinsniveau, anhaltend solide Lohnrunden sowie wieder anziehende Wohnimmobilienpreise als zentrale Markttreiber. In diesem Umfeld wird für das Gesamtjahr ein Finanzierungsvolumen an Private von rund 18 Milliarden Euro erwartet, was einer Steigerung von etwa 6 bis 8 Prozent gegenüber dem Vorjahr entspricht.

Rückläufige Neubauleistung und neue Kapitalpuffer verschärfen Preisdruck

Der Einbruch bei den fertiggestellten Neubauwohnungen bei gleichzeitig stabiler Nachfrage entwickelt sich zum maßgeblichen Preistreiber am Wohnimmobilienmarkt. Da sich das Interesse der Käufer verstärkt auf Bestandsimmobilien verlagert, ziehen auch dort die Preise an. Für das Jahr 2026 zeichnet sich im Neubau ein mittlerer bis höherer einstelliger Preisanstieg ab, während zusätzliche regulatorische Anforderungen die Finanzierung von Bauprojekten erschweren.

Überblick aktueller Immobilienkennzahlen:

Immobilien-Transaktionswert Österreich (Mrd. EUR)

2022: 44,0

2023: 31,3

2024: 28,8

2025: 33,0 (hochgerechnet)

Immobilien-Käufe Österreich

2022: 146.526

2023: 109.412

2024: 100.854

2025: 117.000 (hochgerechnet)

Quellen: RE/MAX ImmoSpiegel, IMMOunited, amtl. Grundbuch

Österreichischer Eigentumswohnungsmarkt in Zahlen (1. Halbjahr 2025):

Österreich gesamt: 19.244 Transaktionen (+20,5 %)

Wien: 6.050 Transaktionen (+28,0 %)

Verkaufsvolumen: 5,59 Mrd. EUR (+23,0 %)

Quellen: RE/MAX-ImmoSpiegel, IMMOunited, amtl. Grundbuch

Wohnimmobilienpreisindex (veröffentlicht von der Österreichischen Nationalbank):

Österreich gesamt:

Q4.24 bis Q3.25: 1,7 %

Q3.25*: 1,5 %

Wien segmentiert:

Neue Wohnungen

Q4.24 bis Q3.25: 1,6 %

Q3.25*: 2,4 %

Gebrauchte Wohnungen:

Q4.24 bis Q3.25: 2,1 %

Q3.25*: 1,8 %

Österreich ohne Wien gesamt:

Q4.24 bis Q3.25: 1,6 %

Q3.25*: 1,2 %

Österreich ohne Wien segmentiert:

Neue Wohnungen

Q4.24 bis Q3.25: 2,7 %

Q3.25*: 3,3 %

Gebrauchte Wohnungen:

Q4.24 bis Q3.25: 0,6 %

Q3.25*: 1,6 %

Einfamilienhäuser:

Q4.24 bis Q3.25: 2,1 %

Q3.25*: 0,0 %

*gegenüber dem Vorjahresquartal

Baukostenindex gesamt (Wohnhaus- und Siedlungsbau):

Durchschnitt Jänner bis Dezember 2025: 2,3 % (Dezember 2025: 2,3 %)

Während von der Zinsseite aktuell kaum noch Impulse ausgehen, hat das deutlich gestiegene Wohnbaukreditvolumen des Jahres 2025 die Stabilisierung sowie den jüngsten Preisanstieg am Immobilienmarkt unterstützt. Hohe Lohnzuwächse trafen in Österreich zuletzt auf eine Inflationsrate von rund 4 Prozent zwischen September und November 2025. In diesem Umfeld begannen die Wohnimmobilienpreise bereits in den ersten drei Quartalen 2025 bundesweit wieder zu steigen, wobei die vergleichsweise geringe Teuerung der Baukosten nach einer Phase starker Zuwächse zuletzt leicht dämpfend wirkte.

Parallel dazu weichen Käufer zunehmend auf Bestandsimmobilien aus, was auch bei älteren Objekten zu einer Preisstabilisierung und neuerlichem Preisdruck führt. Für das Jahr 2026 sind im Neubau abhängig von Lage und Projekt mittlere bis teils höhere einstellige Preissteigerungen möglich, oft begleitet von weiter steigenden Mieten. Bei gebrauchten Wohnungen erscheint eine Preisentwicklung von 2 bis 4 Prozent als realistisches Szenario.

Hauptursache für diese Entwicklung bleibt die schwache Fertigstellungsquote, die durch die zurückhaltende Finanzierung neuer Projekte gebremst wird. Laut dem aktuellen Neubaubericht von WKÖ und EXPLOREAL (Q3.25) dürften 2025 nur etwa 24.600 Wohnungen fertiggestellt worden sein, ein Minus von 32 Prozent gegenüber dem Vorjahr 2024. Für 2026 wird lediglich ein moderater Anstieg auf rund 27.100 Einheiten erwartet, wobei die notwendige Erholung der Projektfinanzierung nun durch neue regulatorische Hürden gefährdet wird. Das Finanzmarktstabilitätsgremium (FMSG) empfiehlt die Einführung eines sektoralen Systemrisikopuffers, der die Kapitalanforderungen für Banken bei gewerblichen Immobilienkrediten stufenweise auf bis zu 3,5 Prozent der risikogewichteten Aktiva ab Juli 2027 anhebt.

Fazit und Ausblick

Die Konjunktur- und Inflationsaussichten im Euroraum haben sich zu Beginn des Jahres 2026 stabilisiert. Weitere Zinssenkungen seitens der EZB gelten für das laufende Jahr als wenig wahrscheinlich, während die Inflationsrisiken zuletzt wieder leicht zugenommen haben. Da erste Leitzinsanhebungen am Markt bereits für das Jahr 2027 eingepreist werden, markiert die aktuelle Phase eine entscheidende Weichenstellung für die künftige Finanzierungsplanung.

Die geldpolitische Ausgangslage spiegelt sich zunehmend am Kreditmarkt wider. Während variable Kreditzinsen im Jahr 2025 noch rückläufig waren, haben steigende Kapitalmarktzinsen die Fixzinssätze insbesondere bei langjähriger Bindungsdauer spürbar verteuert. Die Zinskurve hat sich nach ihrer Normalisierung weiter versteilt und tendiert nun zunehmend nach oben. Der hohe Finanzierungsbedarf staatlicher Vorhaben in den USA und im Euroraum sowie geopolitische Unsicherheiten sprechen dafür, dass die langfristigen Zinsen auf absehbare Zeit unter Aufwärtsdruck bleiben.

Bis Ende 2027 könnten variable Wohnkreditzinsen von derzeit rund 3,25 Prozent auf etwa 3,65 Prozent steigen. Bei 20-jährigen Fixzinskrediten erscheint eine weitere Verteuerung von aktuell knapp 4,0 Prozent auf bis zu 4,70 Prozent möglich, was die Leistbarkeit für neue Kreditnehmer weiter einschränken würde. Gleichzeitig bleibt das Zinsumfeld volatil, da bei zu stark steigenden Renditen erneute Anleihenkäufe der Notenbanken und damit temporäre Gegenbewegungen nicht auszuschließen sind. Insgesamt ist daher mit einer höheren Schwankungsbreite bei langfristigen Zinssätzen auf hohem Niveau zu rechnen.

Vor dem Hintergrund der ab 2027 erwarteten Leitzinsanhebungen und damit steigender variabler Kreditzinsen bleiben mittel- bis langfristige Fixzinsbindungen eine stabile sowie gut kalkulierbare Finanzierungsoption. Welche Laufzeit für die Fixzinsbindung im Einzelfall sinnvoll ist, hängt maßgeblich von der individuellen finanziellen Situation, der Bonität und der persönlichen Risikobereitschaft des jeweiligen Kreditnehmers ab.

RISIKOHINWEIS: Sämtliche im Text verwendeten prognostischen Elemente und Informationen, die nicht schon von sich aus Tatsachen darstellen, sind ständigem Wandel unterworfen und stellen unverbindliche Empfehlungen und Meinungen dar. Der Verfasser und Berichterstatter übernimmt dafür keine Haftung. Eine Haftung wird bei der Verwertung des Inhalts ausdrücklich ausgeschlossen.

© INFINA Credit Broker GmbH. Alle Rechte vorbehalten. Alle redaktionellen Inhalte und Grafiken des Infina Kredit Index sind urheberrechtlich geschützt. Eine Verwendung, vollständig oder teilweise, erfordert die Nennung von Infina als Quellenangabe.

Infina Kredit Index (IKI) Benchmark für Wohnkredit-Kosten

Der IKI wird als Nominal- und Effektivzins sowie als Monatsrate für einen Wohnkredit in Höhe von EUR 100.000,-- angegeben. Die enthaltenen Nebenkosten entsprechen marktüblichen Standardwerten gem. Hypothekar- und Immobilienkreditgesetz. Für den Index wurden zwei häufig anzutreffende besicherte Wohnkreditfälle unterstellt.

Es wird von folgenden Parametern ausgegangen:

- Kreditbetrag EUR 100.000,--

- Vertragslaufzeit 25 Jahre

- Rückzahlung in monatlichen Pauschalraten

Zu Grunde liegende Kunden- bzw. Objektparameter:

- Neubau (Wohnbaubank-Bedingungen)

- Kunde mit guter Bonität ohne KSV-Eintrag

- Beleihung max. 80 % (des Schätzwertes)

- keine Wohnbauförderung

Die Werte des Index entsprechen dem Durchschnitt der Konditionen von 12 überregionalen sowie regional tätigen Kreditinstituten. Die einzelnen Konditionen ergeben sich entweder aus tatsächlich abgewickelten Fällen oder aufgrund konkreter Anfragen bei den betreffenden Instituten.

Auf Quartalsbasis werden zwei Teilindizes ermittelt:

| Fixzins 20 Jahre Euro Swap | Variabel Euribor 3 Monate* | ||||||

|---|---|---|---|---|---|---|---|

| Datum | Zins (nominal) | Zins (effektiv)* | Monatsrate EUR | Datum | Zins (nominal) | Zins (effektiv)* | Monatsrate EUR |

| 01.10.24 | 3,605 % | 4,13 % | 523,15 | 01.10.24 | 4,396 % | 4,97 % | 568,27 |

| 02.01.25 | 3,528 % | 4,05 % | 518,86 | 02.01.25 | 3,874 % | 4,41 % | 538,24 |

| 31.03.25 | 3,828 % | 4,37 % | 535,57 | 31.03.25 | 3,505 % | 4,02 % | 517,58 |

| 01.07.25 | 3,674 % | 4,20 % | 526,99 | 01.07.25 | 3,088 % | 3,58 % | 494,77 |

| 01.10.25 | 3,802 % | 4,34 % | 534,17 | 01.10.25 | 3,142 % | 3,64 % | 497,69 |

| 02.01.26 | 3,946 % | 4,49 % | 542,38 | 02.01.26 | 3,156 % | 3,65 % | 498,45 |

*Die Effektivzinskalkulation erfolgt gemäß den Standardwerten des Infina-Kreditrechners unter www.infina.at

Download

Infina Kredit Index "Zinspause der EZB, Kredite und Wohnen dennoch teurer"