Autor: Mag. Harald Draxl Kategorie: Zinsen Datum: 21.03.2024

Wie werden sich die Zinsen 2024 und den Folgejahren entwickeln? Seit Anfang 2022 sind die Zinssätze für variabel verzinste Wohnbaukredite deutlich angestiegen. Werden weitere gesetzliche Änderungen Einfluss auf aktuelle und zukünftige Wohnbaukredite haben? Grundsätzlich können Zinsen über kurz oder lang sehr stark schwanken, vor allem in den nächsten 2-3 Jahren sind unterschiedlichste Szenarien denkbar. Unsere Experten liefern Ihnen regelmäßig Informationen zur Entwicklung der Zinsmärkte sowie eine interessante Prognose zur weiteren möglichen Zinsentwicklung.

Zinsen werden von Banken bei Bereitstellung eines Kredites/Darlehens als Entgelt verlangt. Gut zu wissen: Verbraucher sind bei Zinsanpassungen durch den Kreditgeber besser geschützt als Unternehmer.

Mittlerweile gibt es zahlreiche Arten von Zinsen und alle haben ihre eigene Berechnungsgrundlage. Einige sind so simpel, dass ein Taschenrechner ausreicht, andere hingegen sind viel komplexer. Für diese Fälle gibt es zum Beispiel diverse Zinsrechner im Internet. Man kann zwischen Kredit-, Bausparvertrag- und Sparbuchzinsen unterscheiden:

Tipp: Informieren Sie sich in unserem Ratgeber, wie Sie Ihre individuelle Situation berechnen können:

Wenn Sie einen Kredit in Österreich aufnehmen, müssen Sie eine Gegenleistung bringen. Diese wird im Kreditvertrag meist in Form eines Kreditzinses vereinbart. Kreditzinsen zahlen Sie somit als Gegenleistung für das geborgte Geld, das Sie vom Kreditgeber erhalten.

Bausparvertragszinsen

Im Gegenzug zu den Kreditzinsen erhalten Sie bei Abschluss eines Bausparvertrages die sogenannten Bausparvertragszinsen. Dabei leihen Sie einer der Bausparkassen in Österreich Geld und bekommen im Gegenzug Guthabenzinsen retour.

Sparbuchzinsen

Ähnlich wie bei den Bausparzinsen erhalten Sie bei Eröffnung eines Sparbuches Zinsen von der Bank. Hier leihen Sie der Bank Geld und bekommen dafür Zinsen.

Der EURIBOR-Zinssatz und seine Zinsentwicklung

Im Kreditbereich spricht man häufig von EURIBOR-Zinssätzen. Der EURIBOR ist ein sogenannter Indikator, zu dem sich die Geldhäuser refinanzieren und in weiterer Folge Kreditmittel an den Endkunden oder Firmenkunden vergeben.

Unter Refinanzierung versteht man die Geldbeschaffung der Banken in Österreich, damit sie Kredite vergeben können. Es gibt unterschiedliche Quellen, bei denen sich Banken refinanzieren können. Häufig leihen sich Banken Geld von den Notenbanken wie der Europäischen Zentralbank. Kreditinstitute können sich aber auch über andere Geschäftsbanken oder Sparer refinanzieren.

Bausparkassen refinanzieren sich häufig durch Kundeneinlagen in Form von Bausparverträgen. Aber ganz gleich, woher die Refinanzierung kommt, die Kreditinstitute zahlen dafür ebenso einen Zins und haben somit dementsprechende Zinskosten. Bei der weiteren Kreditvergabe an Kunden verrechnen die Banken dann zusätzlich zu den Zinskosten einen Aufschlag (Marge). Dieser Aufschlag verbleibt bei der Bank und ist die sogenannte Zinsspanne.

Die Zinsentwicklung in Österreich 2023

Die Zinssituation war viele Jahre durch niedrige Zinsen gekennzeichnet. Lange Zeit wogen sich Kreditnehmer und Immobilienbesitzer durch Null- und Negativzinsen in Europa, Japan und den USA in Sicherheit. Seit dem Jahr 2015 gab es sogar Zinsanomalien in Form von sogenannten Negativzinsen, die seit 2019 sogar die sehr langfristigen Zinsen am Markt für Zinstauschgeschäfte (EUR-Swapsätze) erreicht hatten, ehe es 2022 damit vorbei war. Lieferkettenunterbrechungen durch anfängliche Pandemie-Maßnahmen und ab 24. Februar 2022 durch den Ukrainekrieg führten zu Engpässen in der Energieversorgung und Warenknappheit, was zwischenzeitlich massive Anstiege der Inflationsraten zur Folge hatte.

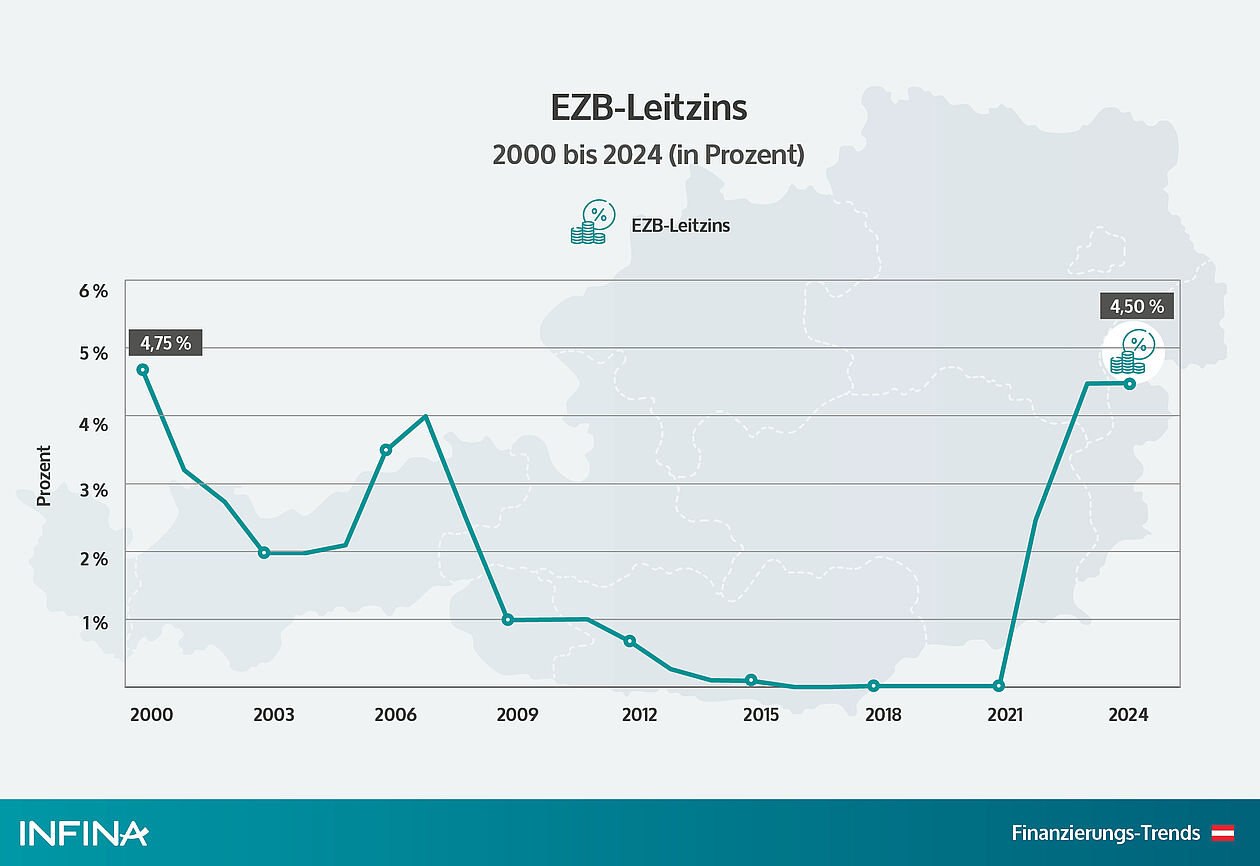

Noch im Jahr 2021 lag die durchschnittliche Inflation im Euroraum bei 2,6 %, ehe diese bis Oktober 2022 auf 10,6 % anstieg, aber im Einklang mit Konjunkturabschwung und sinkenden Rohstoffpreisen bis Februar 2024 wieder auf 2,6 % zurückging. Die EZB hat als Reaktion auf hohe Inflationsraten seit Juli 2022 ihren wichtigsten Leitzins mehrfach von 0,00 auf 4,50 % angehoben (Stand 21.03.2024). Entsprechend verteuerte sich der Dreimonats-Euribor, wichtigster Indikatorzins für variabel verzinste Kredite in Österreich, von noch minus 0,57 % Anfang Januar 2022 auf zuletzt 3,93 % (Stand 15.03.2024) - ein Anstieg um 448 Basispunkte.

Laut Infina Kredit Index (IKI), einer aus zwölf Kreditinstituten bestehenden Marktstichprobe, verteuerten sich innerhalb nur eines Jahres von Anfang 2023 bis Anfang 2024 die nominalen Kreditzinsen für variabel verzinste Wohnbaukredite im Schnitt um 1,71 Prozentpunkte auf 5,10 %. Da die Zinsen am langen Ende bereits früher anstiegen, kam es 2023 wieder zu einer Kreditzinsverbilligung für zehnjährige Fixzinsbindungen in Höhe von 29,4 Basispunkte auf 3,729 %.

Neben den Zinssätzen spielt die aktuelle Situation der einzelnen Bank noch eine Rolle. Müssen Banken sich aufgrund von Bonitätsverschlechterungen teurer refinanzieren, dann werden Sie versuchen, die höheren Kosten auf die Konditionen beim Neuabschluss abzuwälzen. Auch könnten Banken zwischen Kreditnehmern mit besseren und schlechteren Bonitäten unterscheiden und den schlechteren bei Neuabschluss deutlich höhere Zinsen verrechnen.

In Österreich herrschen zudem seit 1. August 2022 folgende Restriktionen in der Vergabe von Immobilienkrediten an Endverbraucher:

Monatliche Kreditrate darf maximal 40 % des verfügbaren Nettohaushaltseinkommens ausmachen.

Maximale Laufzeit von 35 Jahren.

Insgesamt dürfen bei einem Kreditinstitut maximal 20 % aller Kredite eine der Obergrenzen überschreiten (Anmerkung: Eine administrative Erleichterung bei den Ausnahmekontingenten ist in Planung).

Die ersten Folgen: Ein Anpassungsprozess innerhalb der Banken, der teilweise mit höheren Ablehnungsquoten verbunden ist. Finanzierungsfälle, die vor dem 1. August 2022 noch genehmigt worden wären, werden heute in vielen Fällen abgelehnt.

Tipp: Lesen Sie mehr in unserem Ratgeber zum Thema aktueller Zinssätze

Zwischen Hoffnung und Realität: Die Zinswende ist verschoben

Die Weltwirtschaft steht an einem kritischen Wendepunkt, an dem Entscheidungen von Zentralbanken auf beiden Seiten des Atlantiks mit Spannung erwartet werden. Die Hoffnung auf eine baldige Lockerung der Geldpolitik durch Zinssenkungen hat sich zu Beginn des Jahres 2024 als verfrüht erwiesen. Die aktuellen Wirtschafts- und Arbeitsmarktdaten, gepaart mit den vorsichtigen Äußerungen der Währungshüter, lassen die erwartete Zinswende mehrere Monate nach hinten rücken. Gründe für diese Zurückhaltung sind vielschichtig und reflektieren die komplexen Herausforderungen, vor denen die Federal Reserve in den USA und die Europäische Zentralbank (EZB) stehen. Eine schnelle Rückkehr zu niedrigeren Zinsen scheint unwahrscheinlich, da mehrere Faktoren eine derartige Entscheidung beeinflussen.

Unsicherheit durch geopolitische Spannungen und Wahlen

Die geldpolitische Straffung der letzten Jahre beginnt ihre Wirkung zu zeigen, mit einem Rückgang der Inflationsraten in der zweiten Hälfte des Jahres 2023. Doch der Weg zur Zielinflation von zwei Prozent ist alles andere als klar. Geopolitische Unsicherheiten und robuste Arbeitsmärkte erschweren die Vorhersage der mittelfristigen Inflationsentwicklung. Hinzu kommt, dass das Jahr 2024 ein Wahljahr ist, in dem weltweit über die Hälfte der Bevölkerung an die Urnen gerufen wird. Die daraus resultierenden politischen Entscheidungen könnten inflationäre Effekte haben, die eine vorsichtige Haltung der Zentralbanken rechtfertigen.

Zwickmühle USA

In den USA hat die Wirtschaft Ende 2023 positiv überrascht, was die Federal Reserve in ein Dilemma stürzt. Einerseits gibt es Druck, die Wirtschaft durch niedrigere Zinsen zu unterstützen, andererseits birgt eine voreilige Zinssenkung das Risiko, den Kampf gegen die Inflation zu schwächen. Die jüngsten Arbeitsmarktdaten sind ein klares Signal, dass eine Zinssenkung vor Juni 2024 verfrüht wäre.

Europas Balanceakt

Die Eurozone hat ihre eigenen Herausforderungen zu bewältigen. Trotz eines quasi Nullwachstums im vierten Quartal 2023 (+0,1 %) gibt es Anzeichen einer wirtschaftlichen Stabilisierung. Die Europäische Zentralbank steht vor der Aufgabe, eine Balance zwischen Wachstumsförderung und Inflationskontrolle zu finden. Die Entscheidung über Zinssenkungen wird datenabhängig sein, mit einem vorsichtigen Ansatz, um keine voreiligen Schritte zu unternehmen.

Marktkonsens bezüglich späterer Leitzinssenkungen

Trotz der aktuellen Unsicherheit bleibt der Ausblick für die globale Wirtschaft moderat positiv, mit einem erwarteten Wachstum im Einklang mit dem langfristigen Durchschnitt. Die Inflationsraten dürften weiter sinken, was letztendlich Spielraum für Zinssenkungen bietet. Doch die Entscheidungen der Zentralbanken werden wohlüberlegt und schrittweise erfolgen, um die fragile wirtschaftliche Erholung nicht zu gefährden. Die Zinspolitik bleibt somit eine Gradwanderung zwischen der Unterstützung der Wirtschaft und der Sicherstellung der Preisstabilität. Für Anleger und Verbraucher bedeutet dies, sich auf eine Periode der Unsicherheit einzustellen, in der Geduld und eine langfristige Perspektive entscheidend sein werden. Im ersten Quartal 2024 bleibt der breite Marktkonsens bestehen, dass zahlreiche Zentralbanken, einschließlich der Federal Reserve und der Europäischen Zentralbank, im Laufe dieses Jahres, vorrangig in der zweiten Jahreshälfte, zu Zinssenkungen übergehen werden. Diese Erwartung gründet sich auf die Annahme, dass sich die Wirtschafts- und Inflationsdaten entsprechend entwickeln und den Zentralbanken den notwendigen Spielraum für eine Anpassung ihrer Geldpolitik bieten.

Letztendlich bietet in einer so dynamischen Zinslandschaft nur eine Fixzinsbindung im Bereich Wohnbaufinanzierung Sicherheit. Sofern Sie heute eine bestehende Immobilienfinanzierung mit variabler Verzinsung haben, können Sie mit dem Kredit Entlastungsrechner die Höhe Ihrer zukünftigen monatlichen Rate simulieren, wenn die Leitzinsen weiter steigen.

Kredit Entlastungsrechner

Die Zinsen für Ihre variable Finanzierung sind deutlich gestiegen und Sie haben zunehmend Probleme sich Ihre Kreditrate noch zu leisten? Mit dem Kredit Entlastungsrechner von Infina können Sie sich anzeigen lassen, wie hoch Ihre monatliche Rate konkret bei weiteren Anstiegen des Leitzinses sein wird.

Weiterhin können Sie sehen, welchen Betrag Sie monatlich weniger bezahlen, wenn Sie auf eine neue maximale Laufzeit von 35 Jahren bei gleichzeitiger Absicherung mit einem Fixzinssatz auf 20 Jahre umstellen. Unsere Wohnbau-Finanz-Experten beraten Sie diesbezüglich gerne und helfen Ihnen, Ihre monatliche Kreditrate zu reduzieren.

Bei Immobilienfinanzierungen muss man zwischen kurzfristigen und langfristigen Zinsen unterscheiden: Bei einem langfristigen Zinssatz handelt es sich um einen Zinssatz, der über einen längeren Zeitraum (5-30 Jahre) angewendet wird. Kurzfristige Zinssätze beziehen sich meist auf eine Laufzeit von bis zu 12 Monaten. Damit verbundene Finanzierungen gelten daher als variable Kredite und werden laufend angepasst.

Im Einklang mit stark steigenden Zinsen am langen Ende und einer ersten Leitzinsanhebung der EZB drehten die Geldmarktzinssätze reihenweise ins Plus. Dies war auch zu erwarten. Während die Euriborsätze von der EZB relativ gut gesteuert werden können, sofern es keinerlei Verwerfungen am Interbanken-Geldmarkt gibt, ist das Pricing am langen Ende ein wesentlich komplexerer Prozess:

Faktoren sind hier Zins- und Inflationserwartungen, Entwicklung der Bonität von Banken und Staaten (wie agieren die Rating-Agenturen?), aktuelle Inflationsdaten und Konjunkturdaten sowie die Ausgänge von Staatsanleihen-Auktionen. Diese Faktoren trieben bereits seit Anfang 2022 am langen Ende in den USA und Europa die Kapitalmarktzinsen nach oben. Diese frühzeitigen Renditeanstiege am langen Ende eilten Leitzinsanhebungen voraus. Seit Mitte März 2022 hat zum Beispiel die Fed bereits elfmal ihren Leitzins auf 5,25 bis 5,50 % nach oben geschraubt, bevor sie danach mehrere Zinspausen einlegte (Stand: 21.03.2024). Die EZB ließ sich hingegen mit einem ersten Schritt (+0,5 %) bis zum 21. Juli 2022 Zeit. Die Märkte haben dies jedoch schon im Vorfeld eingepreist. Das bedeutet, die Geldmarktsätze stiegen bereits im Vorfeld an und nahmen das Ereignis vorweg. Insgesamt hat die EZB in zehn Schritten ihren wichtigsten Leitzins von 0,00 % bis 20. September 2023 auf 4,50 % angehoben (Stand: 21.03.2024). Am 26. Oktober 2023, 14. Dezember 2023, 25. Januar 2024 sowie 07. März 2024 legte dann auch die EZB viermal eine Zinspause ein.

Waren lange Zeit die Fixzinskredite „eine klare Sache“ für Immobilienfinanzierungskunden, so sah der Markt nach einer Verteuerung um mehr als zwei Prozentpunkte zunächst anders aus. Variablen Zinsen waren wieder attraktiv, doch es blieben hier weiterhin Zinsrisiken. Aktuell sind infolge einer inversen Zinskurve variabel verzinste Immobilienkredite deutlich teurer als langjährige Fixzinsbindungen, was diese auf ersten Blick besonders günstig erscheinen lässt (Stand: 21.03.2024).

Info:

Variable Finanzierungen an Verbrauchern müssen an einen Indikator gebunden sein, der von der Bank anzugeben ist. Die getroffene Zinsvereinbarung kann bis zum Ablauf der Finanzierung vom Kreditgeber nicht einseitig geändert werden. Gegen negative Marktentwicklungen z. B. einen kräftigen Zinsanstieg, kann sich ein Kreditnehmer jedoch nur durch Abschluss einer Zinsabsicherung schützen, wie zum Beispiel mit einer Fixzinsvereinbarung. Der Kreditzins wird dann auf eine Laufzeit von 5-30 Jahren fixiert.

Weitere Zinsentwicklung und Prognosen sind für die richtige Wohnbaufinanzierung wichtig.

Zinsen berechnen: Das sollten Sie wissen

Möchten Sie Ihre Zinsen selbst berechnen, kann dies unter Umständen ein schwieriges Verfahren werden: Viele Daten, die für die Berechnung nötig sind, stehen Privatpersonen vor dem ersten Gespräch mit der Bank nämlich gar nicht zur Verfügung.

Gut, dass es unseren Infina Zinsrechner gibt. Berechnen Sie kostenlos Ihre Zinsen und ersparen Sie sich damit unnötiges Kopfzerbrechen:

Die Zinsentwicklung in Europa

Die aktuell von den Notenbanken bekämpfte Inflation ist nicht aus einer starken Konjunktur, sondern aus Angebotsverknappung durch zwei externe Schockereignisse hervorgegangen, nämlich Pandemie-Lockdowns und seit 24. Februar 2022 dem Ukraine-Krieg. In der Hoffnung auf baldige Normalisierung der Lage haben die Fed und EZB mit konkreten Zinsschritten lange zugewartet. Von Januar bis Juni 2022 stieg insbesondere infolge höherer Erdgaspreise die Inflationsrate des Euroraums von 5,1 auf 8,6 %, ehe die EZB am 21. Juli 2022 ihre erste Leitzinsanhebung um 0,5 Prozentpunkte beschloss. Sie erhöhte in insgesamt zehn Schritten ihren Hauptrefinanzierungssatz von 0,00 auf 4,50 % (Stand 21.03.2024). Von Jahresanfang 2022 bis 15. März 2024 stieg der 3-Monats-Euribor von minus 0,57 % auf 3,928 %, was in Österreich variabel verzinste Kredite erheblich verteuerte.

Die Zinsen am langen Ende begannen indessen viel früher zu steigen und nehmen bereits infolge eines Konjunkturabschwungs zukünftige Zinssenkungen vorweg. Da die langfristigen Zinsen zuletzt wesentlich weniger stark anstiegen als die kurzfristigen Geldmarktsätze, resultiert daraus die Marktanomalie einer inversen Zinskurve (Zinsen am langen Ende niedriger). Normalisiert sich diese, verteuert sich voraussichtlich das lange Zinsende.

Mittlerweile ist die Industrie im Euroraum in der Rezession und die Headline-Inflation fiel bis Februar 2024 seit ihrem Hoch von 10,6 % im Oktober 2022 wieder auf 2,6 %. Auch die Kerninflation hat sich seither von 4,2 % im Oktober 2023 auf 3,1 % (Schnellschätzung) im Februar 2024 ermäßigt. Allerdings bleiben Restrisiken seitens der Lohninflation und den Rohstoffpreisen. Per Saldo rechnen die Märkte in etwa bis Mai 2024 mit einem Dreimonats-Zins auf in etwa aktuellem Niveau. Danach preisen sie einen kontinuierlichen Rückgang ein und frühestens ab Juni 2024 könnte die EZB bereits mit den Leitzinssenkungen beginnen. Doch berücksichtigt man auch noch geopolitische Risikofaktoren, dann ist szenario-abhängig innerhalb der kommenden sechs Monate unter Umständen auch keine Leitzinssenkung zu erwarten.

Langfristige Zinsprognose: Was kann passieren?

Prognose der Zinsentwicklung bis 2025

Die Ausgangssituation ist komplex. Die US-Wirtschaft ist noch in einer soliden Verfassung. Das BIP-Wachstum beschleunigte sich im vierten Quartal 2023 im Vorjahresquartalsvergleich um 3,2 %. Aber auch die (saisonbereinigte) Arbeitslosenquote stieg von Januar auf Februar von 3,7 auf 3,9 % an, welche nach wie vor Lohninflationsrisiken in sich birgt.

Hingegen in China scheint die Deflationsgefahr aktuell gebannt zu sein. Die Exporte waren im Februar 2024 mit +7,1 % wieder deutlich positiv.

Der Caixin China General Manufacturing PMI kehrte im November 2023 wieder in den Wachstumsbereich zurück und stieg im Dezember um 0,1 Punkte überraschend auf 50,8 Punkte. Im Februar 2024 erreichte er dann 52,5 Punkte. Hingegen die Erzeugerpreise fielen im Februar 2024 den 17. Monat in Folge. Im Januar 2024 waren die Verbraucherpreise bereits den vierten Monat in Folge rückläufig, und zwar um -0,8 %, ehe im Februar ein Anstieg auf 0,7 % erfolgte. Aber Regierung und Zentralbank gehen systematisch gegen die Konjunkturschwäche vor. Gleichzeitig zieht infolge der niedrigeren Erzeugerpreise die Auslandsnachfrage an.

In Europa hat sich das BIP-Wachstum der Eurozone im dritten und vierten Quartal 2023 auf ein quasi Nullwachstum verlangsamt (Q3 und Q4.2023: je +0,1 %) und gemäß Einkaufsmanager-Index-Daten befindet sich die Industrie in der Rezession. Die Zinserhöhungen der EZB zeigen Wirkung, zumal sich die Investitionstätigkeit der Unternehmen stark einbremst. Im Januar 2024 war die Produktion von Investitionsgütern gegenüber den Vorjahresmonaten um 6,7 % rückläufig. Auf der anderen Seite hat sich die Arbeitslosenquote kaum verändert und es herrscht teils akuter Arbeitskräftemangel, weshalb Lohninflation ein Thema bleibt.

Wahrscheinliche Szenarien zur Zinsentwicklung bis 2025

Relativ „klassischer“ Verlauf der Konjunkturzyklen

Typische zu erwartende Konjunkturverläufe ohne größere Interventionen und externe Einflüsse werden sehr gut an den Zinsfutures-Märkten und den daraus abgeleiteten Forward-Kurven reflektiert. Demnach hätten die Leitzinsen im Euroraum bereits ihr Hoch erreicht. Nachdem die Schweizerische Nationalbank am 21. März 2024 den Zinssenkungsreigen in Europa eröffnet hatte, brachen tags darauf am langen Ende die EUR-Swapzinssätze ein. Besonders stark war der Rückgang der für zehnjährige Fixzinsbindungen relevanten 10 Jahres-EUR-Swapsätze, die binnen weniger Stunden um 8 Basispunkte auf 2,61 % zurückgingen. In den USA blieb zwar noch wegen einer soliden Konjunktur der wichtigste Leitzinssatz, die Fed Fund Rate, zwar unverändert bei 5,25 bis 5,50 %, doch per 22. März 2024 preisen die Fed-Fund-Futures bereits für die Fed-Entscheidung eine Zinssenkung mit einer Wahrscheinlichkeit von rund 72 % ein. In Europa könnte es entweder bereits am 11. April 2024 eine überraschende EZB-Leitzinssenkung geben oder von vielen erwartet einen Zinsschritt am 6. Juni 2024. Sollte die Eurozone im ersten Quartal 2024 eine Kontraktion des BIP aufweisen, wäre dies denkbar. Kommt es nur zu leichten zwischenzeitlichen Aufstockungen von Lagerbeständen und bleibt in China mangels größerer staatlicher Konjunkturprogramme ein stärkerer Aufschwung aus, dann könnte eine weltweit schwächere Wirtschaftsdynamik tatsächlich frühe Leitzinssenkungen erfordern und bis Dezember 2024 wären EZB-Leitzinssenkungen auf bis zu 2,75 % möglich, so eine Ableitung aus Daten der Forward-Kurve vom 11. März 2024.

Die zweite Inflationswelle und eine längere „Hochzinsphase“

Bleibt das US-Wachstum infolge des privaten Konsums und Fiskaleffekten höherer Staatsausgaben noch solide und gelingt China ein umfassendes Konjunkturpaket, das in der Lage ist, über stärkere Wirtschaftskraft die Rohstoffnachfrage zu beleben, dann könnten steigende Energie- und Rohstoffpreise weltweit eine zweite Inflationswelle auslösen. Folgen dann quer durch Europa aufgrund niedriger Arbeitslosigkeit und einer hohen Zahl offener Stellen in wichtigen Ländern stärkere Lohnrunden, dann ist Lohninflation ein Faktor. Dem gegenüber steht im Euroraum eine Abschwächung der Steigerung der nominalen Arbeitskosten pro Stunde vom dritten auf das vierte Quartal von 5,2 auf 3,4 %. Ob dies aber nur die Ruhe vor dem Sturm ist, bleibt abzuwarten, denn in Österreich gab es teils zweistellige Lohnsteigerungen. Gleichzeitig investieren Unternehmen verstärkt in klimafreundliche Technologien, Künstliche Intelligenz und Industrieautomatisierung. In diesem Szenario lägen sowohl in den USA als auch in Europa die Experteneinschätzungen bezüglich der Leitzinserwartungen falsch. Ein längeres Leitzinsplateau - vor allem im Euroraum - erscheint plausibel. Unter Umständen gibt es erst im Herbst 2024 in den USA und im Euroraum eine erste Leitzinssenkung. Dann würden aber 2025 die Leitzinsen - abhängig von der aktuellen Datenlage (vor allem Inflation und Arbeitsmarktdaten) - weiter zurückgehen.

Beschleunigter Abschwung oder neuer externer Schock

China gelingt kein vernünftiges Konjunkturprogramm und immer mehr zeigen sich die Ausmaße von Chinas Immobilienkrise. Europa fällt in eine tiefe Rezession, gefolgt von einer Insolvenzwelle bei Unternehmen. Vereinzelte Banken sind mit hohen Bilanzbereinigungen konfrontiert. Je nach Tiefe der Rezession in Europa führt die EZB stärkere Zinssenkungen durch. Selbst ein Bereich von 3,50 % wäre dann im Hauptrefinanzierungssatz möglich. Im Falle eines externen geopolitischen Schocks, wie beispielsweise einer möglichen Besetzung Taiwans durch chinesische Truppen und Unterbrechungen von Lieferketten in der Halbleiterindustrie oder einem Einmarsch russischer Truppen in EU/NATO-Gebiete, könnte es anfangs sogar ähnlich wie zu Beginn der Pandemie überraschend starke Notfallzinssenkungen geben.

.

EZB-Prognose zur Zinsentwicklung

Die Europäische Zentralbank (EZB) muss im Euroraum auf Stabilität setzen, um den Wunsch nach einer kontrollierten Inflation umsetzen zu können. Bei nachhaltiger Überschreitung des gewünschten mittelfristigen Inflationsziels von 2 % können die Leitzinsen angehoben werden. Unter diesem Aspekt erfolgten bereits zehn (Stand 21.03.2024) Leitzinsanhebungen durch die EZB. Immer wieder betonte in dieser Zeit EZB-Präsidentin, Christine Lagarde, die Bedeutung des Stabilitätsziels einer Inflationsrate von 2 %. Auf einen Zeitraum von mehreren Monaten eine gewisse Orientierungshilfe gaben folgende Aussagen Lagardes im Zuge der Leitzinsanhebung am 27. Juli 2023: „Ich kann versichern, dass wir nicht die Zinsen senken“ und „Wir wollen der Inflation das Rückgrat brechen. Die Daten werden zeigen, wie viel Boden wir noch gutmachen müssen“. Allerdings liegen wunde Punkte in der Kontraktion des Industriesektors der Eurozone, dem Wohnbaugeschäft sowie den Staatshaushalten und Bankensystemen hoch verschuldeter Peripherieländer der Eurozone wie zum Beispiel Griechenland, Italien, Zypern, Spanien und Portugal. Aufgrund der Komplexität der Situation legt sich Lagarde auf keine ganz konkrete geldpolitische Entscheidung fest, sondern verweist auf Entscheidungen auf Basis der aktuellen Datenlage.

Die Europäische Zentralbank ist für die langfristige Zinsentwicklung im EU-Raum verantwortlich.

Konkrete Zinsprognosen der EZB existieren nicht. Prognosen zur weiteren Leitzinsentwicklung werden nur von Dritten, also von der EZB unabhängigen Analysten, erstellt. Was es allerdings gibt und intuitiv auch ein mögliches Zinsszenario vermittelt, sind regelmäßige Inflations- und Wachstumsprognosen, die in diesem Ratgeber auch verarbeitet wurden.

Die Zinsentwicklung in den nächsten 20 Jahren

Es können keine Prognosen über Zinsentwicklungen der nächsten 10 bis 20 Jahre aufgestellt werden. Die Kapitalmärkte sind viel zu beweglich. Schon kleinere Krisen können Prognosen über Nacht komplett widerlegen. In den letzten 50 Jahren hat es im Schnitt alle 7-8 Jahre eine merkliche Krisensituation an den Weltfinanzmärkten gegeben. Die letzte Wirtschaftskrise war 2008, also schon vor 15 Jahren. Nun befinden wir uns in einer neuen Krise, in der die Karten letztendlich wieder neu gemischt werden.

Baufinanzierung: Mögliche Zinsprognosen

Mit einer in den USA im Februar 2024, mit 3,2 % wesentlich höher als erwarteten Inflationsrate ist das Thema einer zeitnahen Leitzinssenkung vom Tisch. Wahrscheinlicher ist sowohl in den USA als auch im Euroraum ein noch längeres höheres Zinsplateau. Erste Leitzinssenkungen sind ab den Sommermonaten, aber wohl eher im Herbst 2024 denkbar. Voraussetzungen sind dafür: Weiterhin rückläufige Inflationsraten, anhaltender Wirtschaftsabschwung oder gar eine Rezession in Europa, Wachstumsdellen in China und den USA und keine Angebotsschocks, die preistreibend wirken (z.B. Stopp russischer Erdgaslieferungen an die EU). Gleichzeitig sollte keine länger anhaltende Lohn-Preis-Spirale losgetreten werden, was eher unwahrscheinlich ist. Wahrscheinlicher ist somit eine US-Leitzinssenkung im Sommer und ab September 2024 ein Schritt der EZB.

Auf der Bankenseite wären zunehmend höhere Risikoaufschläge und Liquiditätskosten ein Gefahrenpotenzial für steigende Zinssätze im Bereich Wohnbaufinanzierung. Vor allem die Zinsspreads zwischen schlechten und guten Bonitäten könnten sich mit weiteren Bankenschieflagen in den USA oder auch Europa ausweiten. Derzeit ändern sich die Finanzierungskonditionen fast täglich, im Einklang mit volatilen Zinssätzen am Markt. Das macht derzeit den Kreditmarkt komplexer und Prognosen schwieriger. Die Wohnbau-Finanz-Experten von Infina informieren Sie aber gerne im Detail hierzu.

Benötigen Sie Unterstützung? Infina vergleicht und findet für Sie den besten Wohnkredit bei der richtigen Bank – unabhängig, transparent und flexibel.

Bildquellen: Roman Samborskyi/ Shutterstock.com, Mabeline72/ Shutterstock.com Rechtshinweise zu unseren Ratgebern finden Sie in unserer Verbraucherschutzinformation.

Lesen Sie mehr zum Thema Zinsen und Immobilienfinanzierung

Über den Autor: Mag. Harald Draxl Position: Geschäftsführer

Meine Kreditkompetenz habe ich 1995 durch die Leitung des Gewerbekunden-Centers bei der Creditanstalt AG und seit 1997 als Baufinanzierungs-Spezialist bei der CA Baufinanzierungs-Beratung GmbH aufgebaut. Im Jahr 2002 wurde ich Gesellschafter bei der Infina und ab November 2004 in die Geschäftsführung berufen. Meine Zuständigkeit ist seither die Leitung unseres Vertriebes und der Banken-Kooperationen. Ich beschäftige mich tagtäglich mit den Entwicklungen am österreichischen Kredit- und Immobilienmarkt, um unsere gesamte Vertriebsorganisation stets über die besten Produkte und aktuellen Zinssätze für die Kundenberatungen auf dem Laufenden zu halten.

Zinsen berechnen beim Kredit: Wie viele Zinsen muss ich zahlen?

Die Höhe der Zinsen ist ein wichtiges Kriterium, wenn es darum geht, den besten Kredit auszuwählen. Möchten Sie einen günstigen Wohnkredit erhalten, dann lohnt sich also in jedem Fall ein Zinsvergleich.